70% cổ phiếu về vùng định giá khủng hoảng: Thị trường đang quá bi quan?

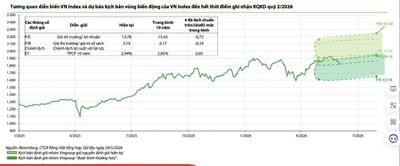

Định giá VN-Index (loại trừ nhóm Vingroup)

Định giá thị trường ở vùng thấp hiếm thấy

Theo phân tích của VinaCapital, VN-Index hiện giao dịch ở mức P/E dự phóng khoảng 13 lần, tương ứng với kỳ vọng tăng trưởng lợi nhuận 15% trong năm 2026. Tuy nhiên, nếu loại bỏ ảnh hưởng từ nhóm cổ phiếu thuộc hệ sinh thái Vingroup, phần còn lại của thị trường chỉ đang được định giá quanh mức P/E 10 lần, trong khi tăng trưởng lợi nhuận vẫn được dự báo đạt 16%.

Đây là mức định giá thấp bất thường nếu đặt trong bối cảnh kinh tế hiện nay. Hơn 70% số cổ phiếu trên thị trường đang giao dịch dưới ngưỡng P/E 10 lần – vùng giá thường chỉ xuất hiện trong những giai đoạn khủng hoảng kinh tế hoặc tài chính.

Điều đáng chú ý là diễn biến này lại trái ngược với nền tảng vĩ mô. Việt Nam vẫn duy trì đà tăng trưởng tương đối tích cực, với dự báo GDP năm 2026 đạt khoảng 7%. Xuất khẩu công nghệ cao tiếp tục là động lực quan trọng khi tăng trưởng gần 50% trong năm nay, nối tiếp mức tăng tương đương của năm trước.

Tuy nhiên, thị trường vẫn phải đối mặt với một số thách thức đáng kể. Trong đó có nguy cơ gián đoạn vận tải kéo dài tại Eo biển Hormuz, thâm hụt thương mại tăng từ khoảng 3% GDP trước xung đột lên hơn 6% GDP vào giữa tháng 5, lạm phát vượt ngưỡng 5% gây áp lực lên mặt bằng lãi suất, cùng với xu hướng rút vốn của khối ngoại.

Từ đầu năm đến nay, nhà đầu tư nước ngoài đã bán ròng khoảng 2 tỷ USD cổ phiếu Việt Nam, sau khi ghi nhận mức bán ròng lên tới 5 tỷ USD trong năm 2025. Dù vậy, các chuyên gia cho rằng Chính phủ Việt Nam vẫn có đủ dư địa chính sách để ứng phó với các cú sốc bên ngoài.

Trong bối cảnh đó, chiến lược đa phương hóa nguồn cung năng lượng và duy trì ổn định chuỗi sản xuất đã giúp Việt Nam hạn chế đáng kể tác động từ căng thẳng địa chính trị tại Trung Đông. Đến nay, xung đột chưa tạo ra những xáo trộn lớn đối với hoạt động kinh tế trong nước như tại một số nền kinh tế châu Á khác phụ thuộc nhiều hơn vào nhập khẩu năng lượng.

Một điểm sáng đáng chú ý là sự bùng nổ của xuất khẩu công nghệ cao. Khoảng cách tăng trưởng giữa các nền kinh tế có thế mạnh về công nghệ như Việt Nam, Hàn Quốc và Đài Loan đang ngày càng nới rộng so với những quốc gia chịu áp lực lớn từ chi phí năng lượng.

Xuất khẩu máy tính và thiết bị điện tử của Việt Nam tăng gần 50% trong năm nay, sau khi cũng tăng gần 50% trong năm trước. Điều này cho thấy Việt Nam đang hưởng lợi đáng kể từ làn sóng đầu tư và nhu cầu toàn cầu liên quan đến trí tuệ nhân tạo (AI).

Đáng chú ý, lợi nhuận sau thuế của các doanh nghiệp niêm yết trong quý I/2026 tăng tới 51% so với cùng kỳ, cao hơn rất nhiều so với mức kỳ vọng đồng thuận của thị trường là 15%. Ngay cả khi loại trừ tác động của Vinhomes, mức tăng trưởng lợi nhuận vẫn đạt khoảng 30%, gấp đôi dự báo trước đó.

Những con số này cho thấy nền tảng cơ bản của nhiều doanh nghiệp vẫn khá vững chắc, trong khi giá cổ phiếu lại đang phản ánh kịch bản bi quan hơn nhiều.

Sự phân hóa ngày càng rõ nét

Một trong những nguyên nhân tạo nên sự chênh lệch định giá hiện nay là vai trò ngày càng lớn của nhóm doanh nghiệp thuộc hệ sinh thái Vingroup.

Tỷ trọng của các cổ phiếu gồm Vingroup, Vinhomes, Vincom Retail và Vinpearl trong VN-Index đã tăng từ khoảng 8% cách đây hai năm lên gần 30% hiện nay.

Năm 2025, VN-Index tăng khoảng 41%, nhưng nếu loại bỏ nhóm cổ phiếu liên quan đến Vingroup, mức tăng chỉ còn khoảng 10%. Trong năm 2026, chỉ số VN-Index tiếp tục vượt trội hơn chỉ số giả định không bao gồm nhóm Vingroup khoảng 4-5 điểm phần trăm.

Điều này khiến khoảng cách định giá giữa VN-Index và phần còn lại của thị trường ngày càng nới rộng. Trong khi VN-Index giao dịch ở mức P/E khoảng 13 lần với tăng trưởng lợi nhuận 15%, phần lớn doanh nghiệp còn lại chỉ giao dịch ở mức P/E khoảng 10 lần nhưng vẫn duy trì tăng trưởng lợi nhuận 16%.

Theo VinaCapital, đà tăng của nhóm cổ phiếu Vingroup trong thời gian qua được hỗ trợ bởi ba yếu tố chính. Thứ nhất là kế hoạch tái cấu trúc VinFast và tách doanh nghiệp này khỏi Vingroup. Thứ hai là kế hoạch IPO của Green SM, đơn vị hiện tiêu thụ khoảng một phần ba sản lượng xe của VinFast. Thứ ba là kết quả kinh doanh tăng trưởng đột biến của Vinhomes.

Bên cạnh câu chuyện riêng của nhóm Vingroup, bức tranh lợi nhuận quý I cho thấy sự cải thiện rộng hơn ở nhiều ngành nghề. Ngoài bất động sản, các lĩnh vực vật liệu xây dựng, bán lẻ, năng lượng và hàng tiêu dùng thiết yếu đều ghi nhận tăng trưởng tích cực.

Nhóm vật liệu được hưởng lợi từ nhu cầu thép gia tăng; các doanh nghiệp lọc dầu được hỗ trợ bởi biên lợi nhuận cải thiện; trong khi ngành hàng tiêu dùng bắt đầu phục hồi rõ nét sau giai đoạn nền thấp của năm trước.

Đáng chú ý, nhiều nhóm ngành vẫn đang giao dịch dưới mức định giá trung bình 5 năm. Ngoài ngân hàng với mức P/B khoảng 1,3 lần và ROE duy trì ở mức hai con số, các doanh nghiệp công nghệ thông tin, tiêu dùng và năng lượng cũng đang nằm trong vùng định giá hấp dẫn.

Dĩ nhiên, rủi ro vẫn hiện hữu. Tác động kéo dài từ xung đột Trung Đông có thể khiến tăng trưởng kinh tế toàn cầu suy giảm, trong khi mặt bằng lãi suất cao hơn sẽ gây áp lực lên biên lợi nhuận của ngành ngân hàng trong các quý tới.

Tuy nhiên, nhiều chuyên gia cho rằng thị trường đang chưa phản ánh đầy đủ tác động tích cực từ hàng loạt cải cách đang được triển khai tại Việt Nam. Những nỗ lực nâng cao hiệu quả hoạt động của doanh nghiệp nhà nước, đáp ứng các tiêu chí nâng hạng lên thị trường mới nổi của FTSE Russell, cũng như tháo gỡ các dự án bất động sản bị đình trệ có thể tạo động lực tăng trưởng mới cho thị trường trong trung và dài hạn.

Bên cạnh đó, sự cải thiện về thanh khoản, gia tăng số lượng doanh nghiệp niêm yết và quá trình tái cơ cấu doanh nghiệp nhà nước được kỳ vọng sẽ dần được phản ánh vào giá cổ phiếu.

Ở góc độ đầu tư, một điểm đáng lưu ý là tăng trưởng lợi nhuận tại thị trường Việt Nam thường chịu ảnh hưởng lớn bởi một số doanh nghiệp đầu ngành. Vì vậy, chiến lược đầu tư chủ động và khả năng lựa chọn đúng cổ phiếu dẫn dắt vẫn đóng vai trò quyết định đối với hiệu quả danh mục.

Trong bối cảnh phần lớn cổ phiếu đang được giao dịch ở vùng định giá tương đương giai đoạn khủng hoảng, trong khi nền tảng kinh tế và lợi nhuận doanh nghiệp vẫn duy trì tích cực, thị trường chứng khoán Việt Nam đang phát đi tín hiệu về một khoảng cách đáng kể giữa giá trị và định giá. Đây có thể là cơ hội đáng chú ý đối với các nhà đầu tư có tầm nhìn trung và dài hạn.

Hà Sơn

Nguồn TBNH : https://thoibaonganhang.vn/70-co-phieu-ve-vung-dinh-gia-khung-hoang-thi-truong-dang-qua-bi-quan-183089.html

Tin khác

Xu hướng chứng khoán 8/6 nên hạn chế mua mới

17 giờ trước

VN-Index có thể điều chỉnh về vùng 1.647 điểm do việc tái định giá các cổ phiếu tăng phi lý?

một giờ trước

Tân Cảng, VPD, Nam Long đồng loạt chia cổ tức, Novaland thưởng cổ phiếu

một giờ trước

Vietjet chốt quyền chia cổ tức bằng cổ phiếu với tỷ lệ 30%

2 giờ trước

Nghịch lý chứng khoán: Vĩ mô khởi sắc, dòng tiền 'hụt hơi'

14 giờ trước

Thị trường chứng khoán có thể tiếp tục điều chỉnh

14 giờ trước