ACB cán mốc 1 triệu tỷ đồng tài sản, nợ xấu 0,97%

ACB xác định phát triển bền vững là một phần cốt lõi trong chiến lược kinh doanh

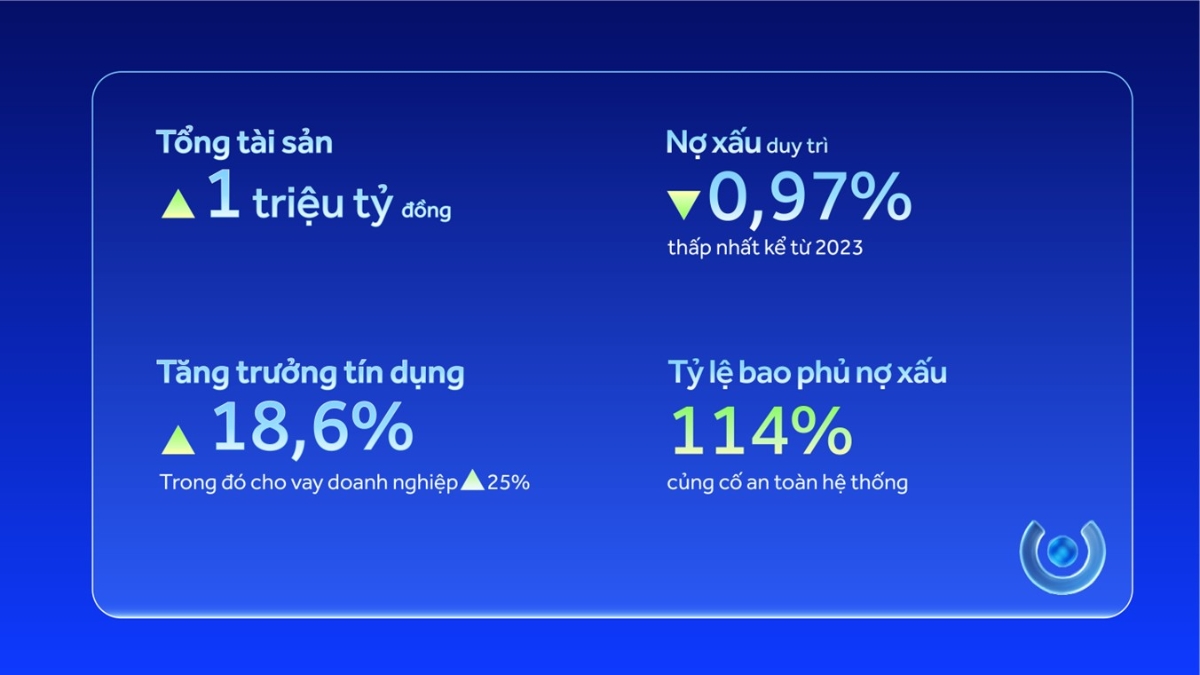

Khép lại năm 2025, tổng tài sản ACB vượt 1 triệu tỷ đồng, gấp đôi so với 5 năm trước. Đây là một cột mốc hiếm hoi trong bối cảnh nhiều ngân hàng phải ưu tiên phòng thủ. Song song với mở rộng quy mô, chất lượng tài sản tiếp tục là điểm khác biệt khi nợ xấu được kiểm soát ở 0,97%, mức thấp nhất kể từ 2023 và thuộc nhóm tốt nhất toàn hệ thống.

Tăng trưởng tín dụng đạt 689 nghìn tỷ đồng, tăng 18,6% so với đầu năm, trong đó cho vay doanh nghiệp tăng 25,5%, tập trung vào các lĩnh vực sản xuất thương mại, chế biến và chế tạo. Đáng chú ý, cho vay doanh nghiệp lớn tăng 62%, riêng FDI tăng tới 170%, phản ánh chiến lược đón đầu dòng vốn và chuỗi cung ứng toàn cầu. Phân khúc cho vay mua nhà cũng ghi nhận tín hiệu phục hồi tích cực, góp phần hoàn thiện bức tranh tăng trưởng hài hòa, bền vững của ACB trong năm bản lề mang tính chiến lược.

ACB vượt mốc 1 triệu tỷ đồng tổng tài sản

Ở chiều nguồn vốn, tổng huy động (bao gồm phát hành giấy tờ có giá) đạt 718 nghìn tỷ đồng, tăng 12,4%. CASA doanh nghiệp cải thiện nhờ các giải pháp tài chính chuyên biệt theo ngành nghề, từ dệt may, nhựa, FDI đến nông – thủy sản. Ở phân khúc cá nhân, ACB tiếp tục mở rộng hệ sinh thái sản phẩm với các giải pháp khác biệt như thẻ Lotusmiles Pay, chứng chỉ tiền gửi linh hoạt, phản ánh định hướng lấy khách hàng làm trung tâm và tạo giá trị thực chất.

“Trong bối cảnh thị trường còn nhiều biến động, điều quan trọng với ngân hàng không chỉ là tăng trưởng, mà là duy trì chất lượng tăng trưởng và năng lực thích ứng dài hạn. ACB kiên định với chiến lược củng cố nền tảng tài chính, nâng cao năng lực quản trị rủi ro để sẵn sàng cho những chu kỳ phát triển tiếp theo.”

Ông Từ Tiến Phát Tổng Giám đốc ACB

“Trong bối cảnh thị trường còn nhiều biến động, điều quan trọng với ngân hàng không chỉ là tăng trưởng, mà là duy trì chất lượng tăng trưởng và năng lực thích ứng dài hạn. ACB kiên định với chiến lược củng cố nền tảng tài chính, nâng cao năng lực quản trị rủi ro để sẵn sàng cho những chu kỳ phát triển tiếp theo.”

Điểm gây chú ý là ACB chủ động ưu tiên nâng cao chất lượng tài sản và gia tăng mức độ an toàn của bảng cân đối kế toán. ACB đã trích lập dự phòng hơn 3,3 nghìn tỷ đồng (gấp đôi 2024), đưa tỷ lệ bao phủ nợ xấu (LLR) lên khoảng 114%, từ mức khoảng 78% cuối 2024. Lợi nhuận trước thuế hợp nhất đạt 19,5 nghìn tỷ đồng; lợi nhuận thuần trước dự phòng 22,9 nghìn tỷ đồng, cho thấy năng lực sinh lợi nhuận cốt lõi của ACB vẫn được duy trì vững chắc.

Ngân hàng duy trì kỷ luật thanh khoản và an toàn vốn. Tỷ lệ vốn ngắn hạn cho vay trung – dài hạn ở mức 24,4%, thấp hơn đáng kể so với ngưỡng quy định. Tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) duy trì ở mức 79%, đảm bảo dư địa tăng trưởng tín dụng bền vững. Việc chuyển đổi sang Thông tư 14 từ tháng 12/2025 giúp tỷ lệ an toàn vốn (CAR) hợp nhất dự kiến trên 12%, cao hơn đáng kể so với yêu cầu tối thiểu.

Ở cấp hệ sinh thái, các công ty con đóng góp khoảng 7% lợi nhuận toàn hệ thống, trong đó ACBS lãi hơn 1,2 nghìn tỷ đồng, tăng 46% so với năm 2024 nhờ tăng trưởng đồng đều ở các mảng đầu tư, môi giới và cho vay ký quỹ. Các đơn vị khác như ACBL, ACBA, ACBC tiếp tục ghi nhận kết quả tích cực. Kế hoạch mở rộng sang bảo hiểm phi nhân thọ được kỳ vọng hoàn thiện hơn nữa hệ sinh thái tài chính của ACB.

Với mốc 1 triệu tỷ đồng tài sản, nợ xấu thấp và bộ đệm rủi ro dày lên giữa chu kỳ biến động, ACB đang phát đi thông điệp rõ ràng: tăng trưởng không đánh đổi an toàn, và ngân hàng đã sẵn sàng cho giai đoạn bứt phá tiếp theo theo hướng bền vững.

Q.A

Nguồn Vnbusiness : https://vnbusiness.vn/acb-can-moc-1-trieu-ty-dong-tai-san-no-xau-097.html

Tin khác

Lãi suất huy động tiếp tục tăng

một giờ trước

Top 4 con giáp giàu nhất tháng 12 Âm, số 1 tài sản tăng vọt trước Tết

2 giờ trước

Giảm chi phí dự phòng nhờ bán nợ xấu cho VAMC, Saigonbank vẫn báo lỗ trong quý IV

9 giờ trước

Chỉ số đồng USD chạm mức thấp nhất gần 4 năm

2 giờ trước

Tăng trưởng kinh tế toàn cầu đang phụ thuộc vào vay nợ

3 giờ trước

Giá bạc vượt 116 triệu đồng/kg, nhiều người xếp hàng 5 tiếng chờ mua

3 giờ trước