Áp lực nợ xấu gia tăng, nhiều ngân hàng đối mặt rủi ro mất vốn lớn

Văn phòng Chính phủ vừa ban hành Công văn 1892/VPCP-KTTH truyền đạt ý kiến của Thủ tướng Chính phủ về thông tin, báo chí và dư luận liên quan đến công tác chỉ đạo điều hành. Tại công văn này, Thủ tướng chỉ đạo Thống đốc Ngân hàng Nhà nước (NHNN) theo chức năng, nhiệm vụ được giao nghiên cứu thông tin báo chí về việc nợ nhóm 5 của nhiều ngân hàng gia tăng. Từ đó, xem xét, thực hiện các giải pháp xử lý nợ xấu, kiểm soát và hạn chế nợ xấu phát sinh, nâng cao chất lượng tín dụng theo quy định pháp luật, bảo đảm an toàn hệ thống các tổ chức tín dụng.

Nợ xấu nhóm 5 tăng vọt

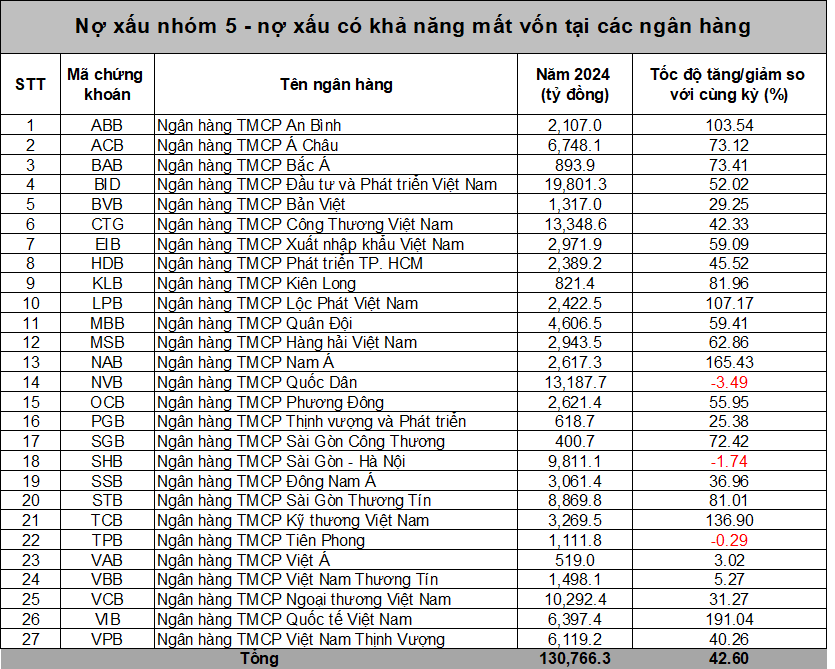

Cuối năm 2024, nhóm các ngân hàng quốc doanh niêm yết trên sàn có tổng quy mô nợ xấu nhóm 5 đạt 43,4 nghìn tỷ đồng, tăng 44% và chiếm tỷ trọng 33,2% tổng nợ xấu của 27 ngân hàng niêm yết.

Nợ xấu mất vốn tăng gấp 2 - 3 lần cùng kỳ

Thống kê của TBTCVN cho thấy, tổng nợ xấu nhóm 5 (nợ xấu có khả năng mất vốn) tại 27 ngân hàng thương mại niêm yết cuối năm 2024 đạt trên 130 nghìn tỷ đồng, tăng gần 43% so với đầu năm. Đáng chú ý, một số ngân hàng ghi nhận tỷ lệ nợ xấu nhóm 5 tăng gấp 2 - 3 lần so với năm trước, phản ánh áp lực xử lý nợ xấu ngày càng lớn.

Trong đó, một ngân hàng big 4 có số dư nợ xấu nhóm 5 cao nhất hệ thống, lên tới gần 20 nghìn tỷ đồng, tăng mạnh 52% cùng kỳ và chiếm tỷ trọng 68% tổng quy mô nợ xấu (nhóm 3 - 5).

Tuy nhiên, đây là nhà băng có quy mô dư nợ lớn nhất Việt Nam, nên tỷ lệ nợ xấu chỉ chiếm 1,41% trong tổng dư nợ cho vay khách hàng và vẫn nằm trong nhóm ngân hàng có tỷ lệ nợ xấu thấp nhất.

Đáng chú ý, một ngân hàng nhỏ nhưng có quy mô nợ xấu đứng trong top đầu toàn ngành, lên tới gần 14.000 tỷ đồng, trong đó, nợ xấu có khả năng mất vốn lên tới trên 13.000 tỷ đồng, chiếm áp đảo 95% quy mô nợ xấu.

Hiện nhà băng này đang thực hiện phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2023-2025, định hướng 2030 đã được cấp thẩm quyền phê duyệt; đồng thời, đang đẩy mạnh triển khai các biện pháp xử lý nợ xấu cùng với các biện pháp kiểm soát, phòng ngừa nợ xấu mới phát sinh để nâng cao chất lượng tín dụng và giảm tỷ lệ nợ xấu.

Nguồn: TBTCVN tổng hợp.

Hơn nữa, một số ngân hàng đã giảm tỷ lệ trích lập dự phòng trong năm 2024 và thấp hơn nhiều năm trước, làm suy yếu bộ đệm rủi ro. Dù tăng trưởng tín dụng mạnh, hệ thống ngân hàng vẫn đối mặt với thách thức lớn trong việc kiểm soát chất lượng tài sản và duy trì an toàn vốn.

Tạo cơ chế đặc thù cho xử lý nợ xấu

Thống kê của FiinRatings cũng cho thấy, từ năm 2022 đến 3 quý đầu năm 2024, tốc độ tăng trưởng cho vay trong ngành ngân hàng thấp hơn so với tốc độ tăng trưởng nợ xấu (bao gồm cả nợ nhóm 3-5 và nợ xấu chuyển giao cho VAMC - Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam).

FiinRatings dự báo trong năm 2025, các ngân hàng, bao gồm cả ngân hàng nhỏ và một số ngân hàng tư nhân lớn có tỷ lệ nợ xấu và nợ có vấn đề, cũng như tỷ lệ nợ cơ cấu theo Thông tư 02/2023/TT-NHNN cao hơn mức trung bình ngành, sẽ tiếp tục phải đối mặt với áp lực về chất lượng tài sản.

Áp lực nợ xấu gia tăng, nhiều ngân hàng đối mặt rủi ro mất vốn lớn. Ảnh minh họa.

Hiện NHNN đang trình Chính phủ đề nghị sửa đổi, bổ sung Luật Các tổ chức tín dụng, trong đó, đề xuất luật hóa quyền thu giữ tài sản bảo đảm để xử lý nợ xấu. Ba chính sách nổi bật được đề cập trong dự luật đó là: luật hóa quy định về quyền thu giữ tài sản bảo đảm; luật hóa quy định về kê biên tài sản bảo đảm của bên phải thi hành án; luật hóa quy định về hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự và bổ sung quy định về hoàn trả tài sản bảo đảm là tang vật, phương tiện vi phạm hành chính.

Theo ông Nguyễn Anh Quân - Chuyên gia phân tích kiêm Phụ trách Xếp hạng Khối Định chế tài chính, FiinRatings, Nghị quyết 42 được ban hành nhằm tạo cơ chế đặc thù cho việc xử lý nợ xấu, giúp các ngân hàng giải quyết nhanh chóng các khoản nợ không hiệu quả.

Luật hóa Nghị quyết 42 nhưng phải đảm bảo cân bằng lợi ích

"Việc luật hóa Nghị quyết 42 sẽ giúp tạo hành lang pháp lý ổn định, cung cấp cơ sở pháp lý rõ ràng và lâu dài cho việc xử lý nợ xấu, giúp các ngân hàng tăng cường hiệu quả xử lý nợ xấu và nhà đầu tư yên tâm hơn trong hoạt động. Tuy nhiên, việc luật hóa cần được thực hiện cẩn trọng, đảm bảo cân bằng giữa quyền lợi của ngân hàng và khách hàng, đồng thời tránh tạo ra các kẽ hở pháp lý có thể bị lợi dụng" - chuyên gia FiinRatings lưu ý.

Cũng theo NHNN, việc thiếu cơ chế rõ ràng đã khiến quá trình xử lý tài sản bảo đảm kéo dài, làm gia tăng rủi ro tín dụng và ảnh hưởng đến khả năng tiếp cận vốn của nền kinh tế.

Việc luật hóa quyền thu giữ tài sản bảo đảm sẽ giúp đẩy nhanh tiến độ xử lý nợ xấu, khơi thông dòng vốn tín dụng và đảm bảo sự ổn định của hệ thống tài chính.

Theo đó, NHNN kiến nghị bổ sung Điều 198a vào Luật Các tổ chức tín dụng, cho phép ngân hàng và các tổ chức xử lý nợ có quyền thu giữ tài sản bảo đảm trong trường hợp hợp đồng bảo đảm có điều khoản cho phép.

Tuy nhiên, quy trình này phải tuân thủ nguyên tắc công khai, minh bạch và bảo vệ quyền lợi hợp pháp của các bên liên quan. Đồng thời, NHNN cũng đề xuất hạn chế lạm dụng quyền thu giữ, chỉ cho phép thực hiện khi đáp ứng đầy đủ các điều kiện pháp lý./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ap-luc-no-xau-gia-tang-nhieu-ngan-hang-doi-mat-rui-ro-mat-von-lon-172478.html

Tin khác

Tỷ giá USD hôm nay (15/3): Thế giới giảm nhẹ, 'chợ đen' tăng mạnh cả 2 chiều mua - bán

4 giờ trước

NHNN công bố kết luận thanh tra đối với Vietcombank (VCB) chi nhánh Phú Nhuận

4 giờ trước

Dư nợ tín dụng đã tăng gần 1%

2 giờ trước

Không để bị dừng giao dịch ngân hàng với các lý do đơn giản sau đây

5 giờ trước

Doanh số giao dịch trên thị trường liên ngân hàng giảm

5 giờ trước

Giá vàng tiến sát mốc 97 triệu đồng/lượng

2 giờ trước