Áp thuế GTGT 5%: Căn cứ giảm giá phân bón

Đây được xem là giải pháp mang lại lợi ích lớn cho cả người sản xuất và người tiêu dùng, đề xuất này nhận được sự ủng hộ từ nhiều chuyên gia và nhà lập pháp. Tuy nhiên, cũng có không ít ý kiến lo ngại về khả năng tăng giá phân bón khi áp dụng mức thuế mới.

Tại buổi Tọa đàm tham vấn “Ảnh hưởng của việc áp dụng thuế suất thuế GTGT 5% đến ngành phân bón” do Tổng Hội Nông nghiệp và Phát triển Nông thôn Việt Nam, Hội Tư vấn thuế Việt Nam, trường Đại học Ngoại thương tổ chức ngày 17/10, các chuyên gia đưa ra số liệu chi tiết về tác động của việc chuyển phân bón sang áp dụng thuế suất GTGT 5%.

Theo đó, giá phân Urê, DAP và lân sản xuất trong nước có thể giảm lần lượt 2%, 1,13% và 0,87%, trong khi giá NPK có thể tăng nhẹ (0,09%) hoặc giữ nguyên. Điều này cho thấy, việc áp thuế GTGT 5% không những không làm tăng giá phân bón mà còn có thể giúp giảm giá một số loại phân bón sản xuất trong nước.

ĐBQH Trịnh Xuân An chia sẻ ý kiến tại Tọa đàm “Áp thuế giá trị gia tăng phân bón: Vì một nền nông nghiệp phát triển bền vững” ngày 17/11.

Đại biểu Quốc hội Trịnh Xuân An, Ủy viên thường trực Ủy ban Quốc phòng và An ninh của Quốc hội khóa XV, cho rằng không có căn cứ để khẳng định áp thuế GTGT 5% sẽ làm tăng giá phân bón. Ông nhấn mạnh rằng cần có cái nhìn khách quan và khoa học khi đánh giá tác động của thuế GTGT 5%, tránh những quan điểm chủ quan và cảm tính. Theo ông, việc đưa phân bón trở về chịu thuế GTGT 5% là hoàn toàn hợp lý về mặt cơ sở khoa học và sẽ không gây ảnh hưởng tiêu cực đến người nông dân.

Việc áp dụng thuế GTGT 5% đối với phân bón được kỳ vọng sẽ mang lại nhiều lợi ích cho người nông dân. Khi giá thành phân bón sản xuất trong nước giảm, giá bán phân bón có dư địa giảm theo, tạo ra sức ép giảm giá đối với phân bón nhập khẩu. Cấu trúc thị trường hiện tại, với tiêu thụ phân bón sản xuất trong nước chiếm trên 70% và phân bón nhập khẩu chiếm dưới 30%, sẽ cho phép doanh nghiệp sản xuất trong nước dẫn dắt điều chỉnh mặt bằng giá thị trường phân bón. Điều này sẽ đem lại lợi ích lớn cho bà con nông dân, giúp giảm chi phí sản xuất và tăng hiệu quả kinh tế.

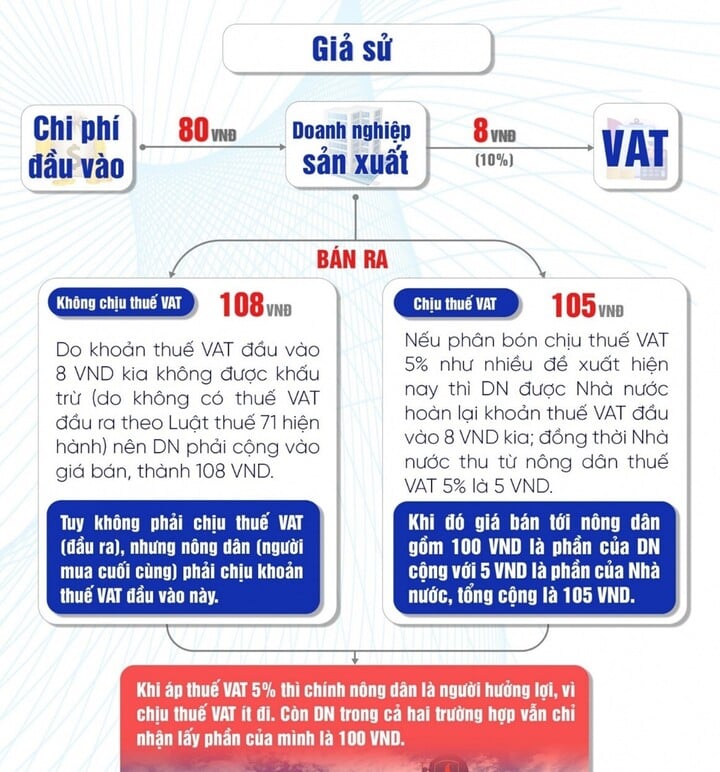

Ông Nguyễn Văn Được, Ủy viên thường trực Hội Tư vấn thuế Việt Nam, phân tích rằng nếu phân bón không chịu thuế GTGT, thuế GTGT đầu vào sẽ không được khấu trừ và phải tính vào chi phí của doanh nghiệp, làm tăng giá thành sản phẩm. Điều này sẽ khiến giá phân bón đến tay người nông dân cao hơn. Ngược lại, nếu áp thuế GTGT 5%, doanh nghiệp sản xuất trong nước sẽ có dư địa giảm giá, tạo sự cạnh tranh công bằng với phân bón nhập khẩu và thúc đẩy sản xuất trong nước.

Cần chuyển đổi áp thuế GTGT 5% với phân bón để có dư địa giảm giá bán.

Chuyên gia kinh tế, PGS. TS Đinh Trọng Thịnh nhấn mạnh rằng việc áp thuế GTGT 5% đối với phân bón không chỉ cải thiện chất lượng phân bón mà còn nâng cao giá trị nông sản Việt, giúp nông nghiệp thực sự là trụ đỡ của nền kinh tế.

Các quốc gia trên thế giới đều có chính sách ưu đãi cho sản xuất nông nghiệp, và Việt Nam cần thực hiện chính sách thuế GTGT hợp lý để nông nghiệp có thể cất cánh. Ông Thịnh cho rằng, việc chuyển phân bón sang chịu thuế GTGT 5% là cần thiết để nâng cao năng suất và chất lượng phân bón, đáp ứng nhu cầu của người nông dân.

“Tôi xót xa khi thấy công nghệ phân bón Việt Nam còn chưa bắt kịp trình độ thế giới, nên rất mong Quốc hội đưa ra quyết định thuế GTGT phân bón chính xác, để từ đó cải thiện chất lượng phân bón, nâng cao giá trị nông sản Việt, để giúp nông nghiệp thực sự là trụ đỡ của nền kinh tế”, PGS. TS Đinh Trọng Thịnh nói.

Ông mong muốn Luật Thuế GTGT sửa đổi chuyển phân bón sang chịu thuế GTGT 5% để chuyển hóa nguồn nâng cao được năng suất chất lượng phân bón, vật tư thiết bị đáp ứng được nhu cầu người nông dân.

Hạo Nhiên

Nguồn VTC : https://vtcnews.vn/ap-thue-gtgt-5-can-cu-giam-gia-phan-bon-ar908871.html

Tin khác

Doanh nghiệp gặp khó, VCCI đề nghị giảm thuế VAT hàng hóa dịch vụ xuống 8%

5 giờ trước

Nông dân miền Tây mong kiểm soát chất lượng phân bón và giá ổn định

7 giờ trước

Đối tác Mỹ đẩy mạnh tích trữ hàng trước khi ông Trump áp thuế: Doanh nghiệp tôm Việt nửa mừng nửa lo

2 giờ trước

Doanh nghiệp Mỹ ra sức tích trữ hàng hóa trước khi ông Trump nhậm chức

3 giờ trước

Dự báo tác động thời 'Trump 2.0'

4 giờ trước

Thuduc House bị cưỡng chế hơn 91 tỷ đồng tiền thuế

một giờ trước