Bất động sản cởi trói, nợ xấu ngân hàng thoái lui

Trong thời gian qua, nhiều chính sách đã được Chính phủ và các bộ, ban, ngành đồng loạt triển khai để hỗ trợ tăng trưởng kinh tế và giải quyết các vướng mắc về pháp lý.

Trong đó, ngành ngân hàng tiếp tục nhận được những điều kiện thuận lợi để tiếp đà tăng trưởng, hỗ trợ nền kinh tế tiếp tục phục hồi.

Đặc biệt, nợ quá hạn ngành ngân hàng - vấn đề trọng yếu trong quản trị rủi ro đã trở nên khá “nổi cộm” những năm vừa qua có tín hiệu khởi sắc.

Chia sẻ đánh giá, các chuyên gia tài chính đều chung góc nhìn tích cực về sự cải thiện chất lượng tài sản ngân hàng cùng sự hồi phục chung của nền kinh tế, đặc biệt với những tháo gỡ ở nhóm ngành bất động sản.

Cải thiện chất lượng tài sản

Trả lời phỏng vấn TheLEADER, ông Nguyễn Xuân Bình, Giám đốc Khối phân tích của công ty chứng khoán KB (KBSV) cho biết cho biết nợ xấu trong những năm trước tập trung nhiều vào nhóm bất động sản và liên quan đến trái phiếu bất động sản.

Tuy nhiên, năm nay, mức độ căng thẳng đã giảm bớt so với các năm trước. Nợ xấu của ngành bất động sản trước đây đa phần xuất phát từ việc thu nhập và lợi nhuận của doanh nghiệp sụt giảm, dẫn đến thiếu dòng tiền trả nợ.

Ông Nguyễn Xuân Bình chia sẻ góc nhìn khởi sắc về chất lượng tài sản của ngành ngân hàng. Ảnh: KBSV

“Nhưng gần đây, với định hướng kích thích tăng trưởng kinh tế của Chính phủ, cùng với việc tháo gỡ các vướng mắc pháp lý, nhiều dự án bất động sản đã được khơi thông giúp doanh nghiệp có thêm dòng tiền để trả nợ”, ông Bình lý giải.

Đặc biệt, các thay đổi về luật liên quan đến đầu tư công, nhà ở, và quy trình phê duyệt dự án đã tạo điều kiện thuận lợi hơn cho doanh nghiệp, nhất là tại ở khâu giải phóng mặt bằng và nộp tiền sử dụng đất, cấp phép và báo cáo đánh giá khả thi dự án.

Tỷ lệ hình thành nợ quá hạn có xu hướng giảm dần khi khả năng trả nợ của khách hàng cải thiện và áp lực lãi suất được duy trì ở mức nền thấp.

Nguồn vốn và thanh khoản toàn ngành được đảm bảo dồi dào, ổn định và đáp ứng đủ nhu cầu tăng trưởng tín dụng được mở rộng theo chỉ đạo của Ngân hàng Nhà nước.

Điều này giúp giảm đáng kể tỷ lệ nợ xấu, thậm chí, một số khoản nợ xấu đã được xử lý trong năm 2024 có thể được hoàn nhập giúp đóng góp tích cực cho tăng trưởng lợi nhuận.

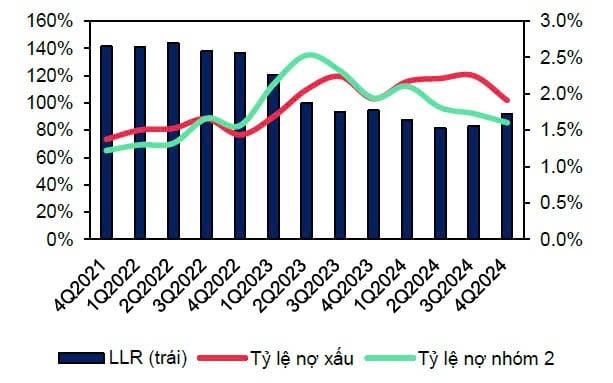

Số liệu từ công ty chứng khoán MBS cho thấy tỷ lệ nợ nhóm 2 giảm trong năm 2024 giúp giảm áp lực gia tăng nợ xấu trong năm 2025.

Cụ thể, tỷ lệ nợ xấu bình quân của nhóm ngân hàng niêm yết quý cuối năm 2024 giảm xuống còn 1,91%, sau bốn quý liên tiếp tăng trước đó.

Bên cạnh đó, tỷ lệ hình thành nợ xấu giảm 10,1% so với quý trước, trong khi tỷ lệ nợ Nhóm 2 cũng ghi nhận quý giảm thứ tư liên tiếp, xuống 1,6% trong quý IV/2024.

Tỷ lệ nợ nhóm 2 giảm liên tiếp bốn quý giúp giảm áp lực gia tăng nợ xấu năm 2025. Ảnh: MBS

Việc đẩy mạnh tăng trưởng tín dụng song song với xử lý nợ xấu tích cực của các ngân hàng trong cuối năm đã góp phần cải thiện chất lượng tài sản của toàn ngành trong năm 2024.

Tỷ lệ bao phủ nợ xấu của các ngân hàng niêm yết đã cải thiện, đạt 91,6% vào cuối năm 2024, tăng 860 điểm cơ bản so với quý trước nhờ tăng cường trích lập dự phòng và tỷ lệ hình thành nợ xấu giảm.

Trong năm 2025, tỷ lệ nợ cần chú ý kỳ vọng giảm sẽ tạo nền tảng vững chắc giúp giảm áp lực gia tăng nợ xấu. Bên cạnh đó, tăng trưởng tín dụng dự báo nhanh hơn cũng sẽ giúp giảm tỷ lệ nợ xấu.

Những ngân hàng tăng cường trích lập dự phòng và thu hồi nợ xấu trong năm 2024 được dự báo sẽ có thể đẩy mạnh tín dụng trong năm 2025.

Nhìn chung, MBS kỳ vọng các ngân hàng có thể giảm tỷ lệ nợ xấu trung bình xuống dưới 2% vào cuối năm 2025, so với mức 2,1% trong năm qua, giúp tỷ lệ bao phủ nợ xấu vượt ngưỡng 100%.

Với chi phí trích lập dự phòng dự kiến tăng, việc kiểm soát chặt chẽ tốc độ gia tăng nợ xấu là cần thiết để đạt được cả hai mục tiêu tăng trưởng tín dụng và cải thiện chất lượng tài sản.

Dũng Phạm

Nguồn Nhà Quản Trị : https://theleader.vn/bat-dong-san-coi-troi-no-xau-ngan-hang-thoai-lui-d39361.html

Tin khác

Sacombank: Nợ có khả năng mất vốn tăng gần 4.000 nghìn tỷ đồng sau một năm, bị Thanh tra phát hiện loạt thiếu sót tiềm ẩn rủi ro phát sinh nợ xấu

5 giờ trước

'Tiền đổ ra thị trường không đủ tốc độ để thúc đẩy tăng trưởng'

6 giờ trước

Người mắc nợ xấu có thể vay tiền được không?

6 giờ trước

23 ngân hàng cùng giảm lãi suất gửi tiết kiệm

2 giờ trước

Doanh nghiệp mong giảm lãi suất, Ngân hàng Nhà nước nói gì?

3 giờ trước

Ngân hàng dồn dập chia cổ phiếu 'khủng' để tăng vốn điều lệ

3 giờ trước