Bitcoin đang bị 'thuần hóa' như thế nào?

Việc các quỹ ETF (quỹ giao dịch hoán đổi) do Phố Wall điều hành ngày càng kiểm soát dòng tiền vào Bitcoin không chỉ làm lu mờ tính chất ngang hàng (peer-to-peer), mà còn tái phân phối quyền kiểm soát về tay các trung gian tập trung.

Bitcoin ngày càng bị “thuần hóa” bởi hệ thống tài chính truyền thống - Ảnh: Reuters

BTC ETF: Cách tiếp cận Bitcoin qua thị trường chứng khoán

Bitcoin ETF là một dạng quỹ được niêm yết và giao dịch trên sàn chứng khoán. Nó cho phép nhà đầu tư hưởng lợi từ biến động giá của Bitcoin mà không cần trực tiếp mua, lưu trữ hay quản lý đồng tiền mã hóa này. Thay vì mở ví điện tử và giữ khóa riêng tư, bạn chỉ cần mua cổ phiếu ETF như khi mua cổ phiếu của một công ty. Giá trị cổ phiếu sẽ lên xuống theo giá Bitcoin trên thị trường.

Hiện nay, các quỹ ETF Bitcoin được chia thành hai loại chính, mỗi loại có cơ chế hoạt động khác nhau nhưng đều nhằm mục tiêu giúp nhà đầu tư tiếp cận biến động giá của Bitcoin một cách dễ dàng.

ETF hợp đồng tương lai Bitcoin: Loại quỹ này không trực tiếp nắm giữ Bitcoin thật mà đầu tư vào các hợp đồng tương lai. Đây là những thỏa thuận mua hoặc bán Bitcoin ở một mức giá cố định, vào một thời điểm xác định trong tương lai. Điều này cho phép nhà đầu tư “đặt cược” vào biến động giá Bitcoin mà không cần tiếp xúc trực tiếp với tài sản.

ETF giao ngay Bitcoin (Spot ETF): Khác với ETF hợp đồng tương lai, Spot ETF trực tiếp nắm giữ một lượng Bitcoin thật để làm tài sản bảo chứng cho số cổ phiếu được phát hành ra thị trường. Mỗi cổ phiếu ETF trong loại này đại diện cho quyền sở hữu gián tiếp đối với một phần Bitcoin thực sự đang được lưu ký bởi quỹ.

Sự khác biệt này giúp nhà đầu tư có nhiều lựa chọn. ETF hợp đồng tương lai phù hợp cho những ai muốn giao dịch ngắn hạn dựa trên biến động giá, trong khi Spot ETF gần gũi hơn với việc sở hữu Bitcoin thật nhưng vẫn đảm bảo tính tiện lợi và hợp pháp khi giao dịch trên sàn chứng khoán.

BTC ETF mang lại nhiều tiện ích. Thứ nhất, dễ tiếp cận, bởi nhà đầu tư chỉ cần tài khoản chứng khoán thông thường. Thứ hai, thuận tiện, vì không phải lo về ví điện tử hay bảo mật khóa riêng. Thứ ba, linh hoạt, bởi cổ phiếu ETF có thể mua bán ngay trong phiên giao dịch, giống hệt cổ phiếu truyền thống.

Điều này giúp việc đầu tư trở nên đơn giản và an toàn hơn cho số đông, nhưng đồng thời đánh đổi đi tính tự do và quyền kiểm soát cá nhân vốn là giá trị cốt lõi của Bitcoin. Mua ETF Bitcoin giống như sở hữu một “phiên bản chứng khoán hóa” của Bitcoin. Nó hợp pháp, dễ quản lý trong danh mục đầu tư truyền thống, nhưng đồng nghĩa với việc phải đặt niềm tin vào tổ chức trung gian thay vì tự mình kiểm soát tài sản.

Từ thách thức hệ thống cũ, đến một phần của nó

Ra đời như một thí nghiệm lớn về phân quyền, Bitcoin từng hoạt động bên ngoài hệ thống tài chính truyền thống, tránh xa ngân hàng trung ương và những bên kiểm soát tập trung. Tuy nhiên, thực tế hiện nay đang cho thấy một xu hướng ngược lại. Bitcoin đang được “đóng gói”, đưa vào các sản phẩm tài chính truyền thống và vận hành theo các quy định cũ.

Nic Puckrin, CEO của Coin Bureau (nền tảng giáo dục và tin tức về tiền mã hóa) nhận định việc các quỹ ETF Bitcoin tại Mỹ thu hút hơn hàng chục tỉ USD chỉ trong thời gian ngắn cho thấy tăng trưởng hiện tại đang được dẫn dắt bởi các sản phẩm tài chính thụ động, chứ không phải từ các ví tự quản lý hay giao dịch phi tập trung. Mặc dù có thể được xem là sự công nhận từ thị trường truyền thống, nhưng về bản chất, đây là một quá trình “bị chiếm dụng”.

Tuy nhiên, cần phân biệt rõ việc mua Bitcoin trực tiếp đồng nghĩa với sở hữu đồng coin thật, nắm khóa riêng và toàn quyền sử dụng trong mạng lưới blockchain. Còn với ETF Bitcoin, nhà đầu tư chỉ nắm cổ phiếu đại diện cho giá trị của Bitcoin, nhưng không thể chuyển, rút hay dùng đồng coin đó. Thay vào đó, quyền đó thuộc về một nhóm nhỏ các bên giám sát và nhà tạo lập thị trường - những người quyết định cách vận hành tài sản thay mặt cho hàng triệu nhà đầu tư.

Thực tế, phần lớn các quỹ ETF Bitcoin tại Mỹ hiện đang sử dụng sàn giao dịch Coinbase (Mỹ) làm đơn vị lưu ký - chiếm hơn 80% thị phần. Khi một đơn vị duy nhất giữ phần lớn lượng tài sản trong ngành, khả năng chống kiểm duyệt của mạng lưới sẽ chịu ảnh hưởng trực tiếp từ chính sách tuân thủ của bên thứ ba.

Khi giao dịch chuyển từ các thị trường tự lưu ký sang các cuộc đấu giá đóng cửa do sàn giao dịch điều hành, quyền kiểm soát rơi vào tay các đơn vị tập trung. Sự thay đổi này không đến từ âm mưu hay chủ đích xấu, mà từ sự “tiện lợi” về mặt vận hành. Tuy nhiên, nó làm mờ dần khả năng phân quyền thực sự của Bitcoin.

Tại châu Âu, quy định MiCA được xem là bước tiến trong việc làm rõ khung pháp lý đối với tài sản số. Tuy nhiên, chính các quy định về stablecoin lại làm nổi bật nguy cơ phụ thuộc mới khi các token “an toàn” được tung ra theo chuẩn không đồng nhất giữa các quốc gia, tạo ra lỗ hổng phải trông chờ vào nhà lập pháp để điều chỉnh sau khi thị trường đã mở rộng.

ETF nên là cầu nối, không phải chiếc lồng

Một số ý kiến cho rằng, sự can thiệp của các quỹ lớn là cần thiết để Bitcoin “trưởng thành”. Nhưng Bitcoin không giống như vàng hay cổ phiếu, nó là một mạng lưới thanh toán với đặc điểm riêng biệt. Khi các sản phẩm tài chính truyền thống ngày càng cản trở khả năng tự lưu ký, Bitcoin dần mất đi vai trò như một công cụ chống lại quyền lực tập trung, và trở thành phần mở rộng của chính hệ thống đó.

Việc giá Bitcoin tăng sẽ không còn nhiều ý nghĩa nếu đi kèm với sự đánh đổi các quyền tự chủ. “Số tăng” không thể thay thế cho “quyền bị mất đi”.

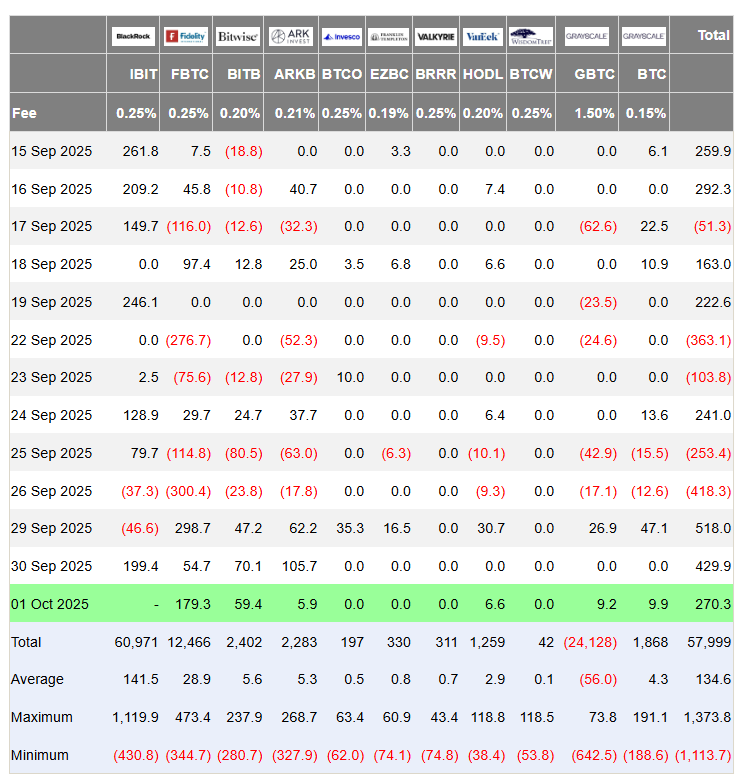

Dòng tiền ETF BTC từ 15.9 đến 1.10 (đơn vị triệu USD) - Ảnh: Farside Investors

Tuy nhiên, không phải tất cả đều tiêu cực. Vẫn còn cơ hội để hệ sinh thái Bitcoin phát triển theo hướng tôn trọng giá trị gốc. Ông Puckrin cho rằng các dòng tiền hàng tỉ USD đổ vào các quỹ BTC ETF có thể được dẫn dắt theo cách khác qua các nền tảng cho phép chuyển trực tiếp vào ví tự quản, tổ chức nắm giữ tài sản gốc và công bố bằng chứng dự trữ minh bạch, các quỹ phân phối tài sản qua cơ chế multisig (đa chữ ký).

Multisig (đa chữ ký) là cơ chế bảo mật trong tiền điện tử yêu cầu nhiều khóa riêng (private keys) để xác thực và phê duyệt một giao dịch, thay vì chỉ một khóa duy nhất như ví thông thường. Cơ chế này hoạt động như một chiếc két có nhiều ổ khóa và chìa khóa, đòi hỏi một số lượng chữ ký nhất định (ví dụ: 2 trên 3, hay 3 trên 5) để giao dịch được thực hiện thành công. Multisig giúp tăng cường bảo mật, giảm rủi ro mất tài sản do mất khóa đơn lẻ hoặc bị tấn công, đồng thời hỗ trợ quản trị tập thể cho các nhóm, doanh nghiệp hay quỹ tài chính.

Đây không phải là viễn tưởng. Mô hình này hoàn toàn có thể giúp Bitcoin mở rộng quy mô mà không cần từ bỏ bản chất phân quyền. Vấn đề nằm ở cách truyền thông và thị trường đang “dịch” Bitcoin sang ngôn ngữ của Phố Wall với mục tiêu tối đa hóa lợi nhuận và tối thiểu hóa rào cản từ các “người gác cổng” cũ. Khi một tổ chức duy nhất thống trị dòng vốn, kiểm soát khóa riêng và chịu sự giám sát của một cơ quan duy nhất, khái niệm phân quyền chỉ còn tồn tại trên lý thuyết.

Thông điệp được đưa ra là rõ ràng rằng ETF nên được coi là cầu nối để đưa người dùng đến gần hơn với khả năng tự lưu ký, thay vì trở thành rào chắn khiến họ xa rời điều đó. Dòng vốn vào ETF chỉ nên được hoan nghênh nếu nó góp phần xây dựng hạ tầng giúp mở rộng tính thanh khoản và tăng cường quyền tự chủ của người dùng. Cần có những báo cáo công khai về mức độ tập trung tài sản, cũng như rủi ro kiểm duyệt do phụ thuộc quá mức vào các đơn vị lưu ký.

Nếu không có động thái điều chỉnh, Bitcoin vốn được thiết kế để vận hành bên ngoài hệ thống tài chính cũ, có thể sẽ bị “tái cấu trúc” hoàn toàn bên trong nó. Việc phân quyền thực sự cần được tái khởi động ngay từ bây giờ, khi vẫn còn cơ hội.

Hoàng Vũ

Nguồn Một Thế Giới : https://1thegioi.vn/bitcoin-dang-bi-thuan-hoa-nhu-the-nao-238342.html

Tin khác

Thông tin người Việt sở hữu Bitcoin, Ethereum… cần biết để tránh bị xử phạt

5 giờ trước

Đâu là yếu tố giúp giá vàng thế giới neo gần mức cao nhất mọi thời đại?

4 giờ trước

Vụ tiền điện tử AntEx: Ai thực sự giữ 'chìa khóa ví' và có quyền quyết định vận mệnh token?

4 giờ trước

Lo ngại rủi ro từ các công ty con truyền dẫn sang ngân hàng mẹ

5 giờ trước

Việt Nam xếp thứ ba Châu Á - Thái Bình Dương về giá trị giao dịch tài sản mã hóa

một giờ trước

Tài sản mã hóa đang có xu hướng bị lợi dụng

một giờ trước