Bộ Tài chính đề xuất tăng mức giảm trừ gia cảnh, áp dụng từ năm 2026

Bộ Tài chính xây dựng hai phương án điều chỉnh mức giảm trừ gia cảnh, mỗi phương án dựa sẽ trên một cơ sở tính toán khác nhau để Chính phủ xem xét. (Ảnh: Vietnam+)

Bộ Tài chính đang lấy ý kiến đóng góp dự thảo Nghị quyết về việc điều chỉnh mức giảm trừ gia cảnh và đề nghị gửi về Bộ Tài chính trước ngày 1/8 để tổng hợp và báo cáo Chính phủ.

Cụ thể, dự thảo đề xuất tăng mạnh mức giảm trừ cho bản thân người nộp thuế có thể lên tới 15,5 triệu đồng/tháng. Nếu được thông qua, chính sách này dự kiến sẽ có hiệu lực từ kỳ tính thuế năm 2026.

Động thái này được đưa ra trong bối cảnh chỉ số giá tiêu dùng (CPI) đã tăng cao trong những năm qua, gây áp lực lớn lên chi phí sinh hoạt của người dân. Việc điều chỉnh không chỉ nhằm thực thi quy định của pháp luật mà còn là giải pháp quan trọng để hỗ trợ đời sống, kích cầu tiêu dùng và thúc đẩy tăng trưởng kinh tế.

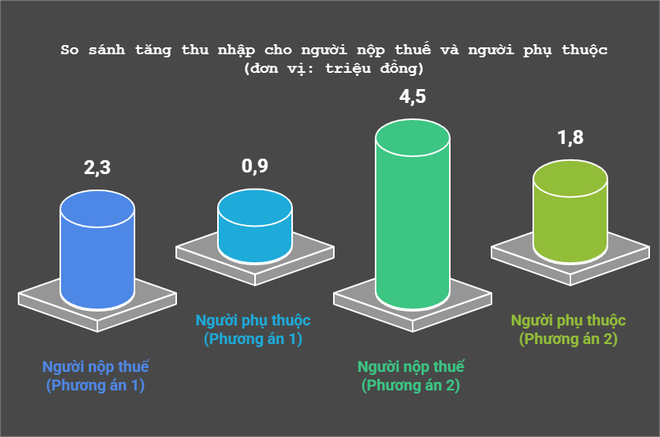

Trong tờ trình, Bộ Tài chính đã xây dựng hai phương án điều chỉnh mức giảm trừ gia cảnh, mỗi phương án dựa sẽ trên một cơ sở tính toán khác nhau để Chính phủ xem xét.

Phương án 1 sẽ bám sát quy định của Luật Thuế thu nhập cá nhân và điều chỉnh khi CPI biến động trên 20%. Căn cứ vào mức tính toán của Cục Thống kê, CPI lũy kế từ năm 2020 đến hết năm 2025 dự kiến tăng khoảng 21,24%. Bộ Tài chính đề xuất mức giảm trừ gia cảnh mới đối với người nộp thuế tăng từ 11 triệu đồng/tháng lên 13,3 triệu đồng/tháng (tương đương 159,6 triệu đồng/năm). Mỗi người phụ thuộc cũng tăng từ 4,4 triệu đồng/tháng lên 5,3 triệu đồng/tháng.

Bên cạnh đó, phương án 2 điều chỉnh theo tăng trưởng thu nhập và GDP.

Phương án này được xem là đột phá hơn đồng thời phản ánh sự chia sẻ thành quả tăng trưởng kinh tế với người dân. Dựa trên dự báo tốc độ tăng thu nhập và GDP bình quân đầu người giai đoạn 2020-2025 (khoảng 40-42%), mức giảm trừ gia cảnh đề xuất cao hơn đáng kể. Cụ thể, người nộp thuế sẽ tăng từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm). Mỗi người phụ thuộc tăng từ 4,4 triệu đồng/tháng lên 6,2 triệu đồng/tháng.

Phương án này được xem là đột phá hơn đồng thời phản ánh sự chia sẻ thành quả tăng trưởng kinh tế với người dân. Dựa trên dự báo tốc độ tăng thu nhập và GDP bình quân đầu người giai đoạn 2020-2025 (khoảng 40-42%), mức giảm trừ gia cảnh đề xuất cao hơn đáng kể. Cụ thể, người nộp thuế sẽ tăng từ 11 triệu đồng/tháng lên 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm). Mỗi người phụ thuộc tăng từ 4,4 triệu đồng/tháng lên 6,2 triệu đồng/tháng.

Trong đó, Bộ Tài chính nhận định phương án 2 sẽ giúp giảm nghĩa vụ thuế một cách đáng kể hơn, tăng thu nhập khả dụng cho người dân, từ đó kích thích mạnh mẽ chi tiêu và tạo động lực cho tăng trưởng kinh tế trong dài hạn.

Theo Bộ Tài chính, cơ sở pháp lý cho việc điều chỉnh lần này là Khoản 4, Điều 1 của Luật Thuế thu nhập cá nhân sửa đổi năm 2012. Luật quy định rõ, khi CPI biến động trên 20% so với thời điểm điều chỉnh gần nhất, Chính phủ phải trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh cho phù hợp.

Trước đó, lần điều chỉnh gần nhất đã diễn ra từ năm 2020. Trong khi, dữ liệu của Cục Thống kê cho thấy, CPI cộng dồn từ năm 2020 đến 2024 đã là 16,02%. Với dự báo CPI năm 2025 tăng khoảng 4,5-5%, tổng mức tăng lũy kế chắc chắn sẽ vượt mốc 20%. Do đó, việc xem xét điều chỉnh mức giảm trừ gia cảnh vào thời điểm này là yêu cầu bắt buộc và cần thiết để chính sách theo kịp thực tiễn đời sống.

Tuy nhiên, việc nâng mức giảm trừ gia cảnh sẽ làm giảm nguồn thu từ thuế thu nhập cá nhân. Bộ Tài chính ước tính phương án 1 sẽ làm giảm thu ngân sách khoảng 12.000 tỷ đồng/năm; Phương án 2 sẽ làm giảm thu ngân sách khoảng 21.000 tỷ đồng/năm.

Để bù đắp phần hụt thu này, Chính phủ dự kiến chỉ đạo các bộ, ngành thực hiện đồng bộ nhiều giải pháp. Một là tập trung tháo gỡ khó khăn cho sản xuất kinh doanh, phấn đấu đạt mục tiêu tăng trưởng GDP năm 2025 ít nhất 8% để tạo nguồn thu bền vững. Hai là tăng cường quản lý thuế, quyết liệt chống thất thu, đặc biệt trong các lĩnh vực mới như thương mại điện tử, kinh doanh trên nền tảng số. Ba là điều hành chi ngân sách nhà nước chặt chẽ, tiết kiệm và hiệu quả.

Về lộ trình thông qua và thời điểm áp dụng, theo chương trình làm việc, Ủy ban Thường vụ Quốc hội dự kiến sẽ xem xét và thông qua dự thảo Nghị quyết này tại Phiên họp thứ 50, diễn ra vào tháng Mười. Nếu được thông qua, mức giảm trừ gia cảnh mới sẽ chính thức có hiệu lực từ ngày 1/1/2026 và được áp dụng ngay cho kỳ tính thuế của năm 2026./.

(Vietnam+)

Nguồn VietnamPlus : https://www.vietnamplus.vn/bo-tai-chinh-de-xuat-tang-muc-giam-tru-gia-canh-ap-dung-tu-nam-2026-post1050977.vnp

Tin khác

Bộ Tài chính đề xuất áp thuế 20% trên lãi bán chứng khoán, chuyển nhượng vốn

5 giờ trước

Sửa đổi Luật Thuế thu nhập cá nhân đáp ứng yêu cầu thực tiễn và hội nhập

một giờ trước

Thuế giao dịch bất động sản cần hiểu như thế nào?

5 giờ trước

Doanh nghiệp đề xuất kinh doanh nhiều sản phẩm mới liên quan đến vàng miếng

6 giờ trước

Vụ lật tàu Vịnh Xanh 58: Doanh nghiệp bảo hiểm dự kiến chi trả hơn 14,2 tỷ đồng

2 giờ trước

Bảo hiểm VietinBank - VBI bổ nhiệm Tổng Giám đốc mới

2 giờ trước