'Bóng ma' nợ xấu ám ảnh ngành ngân hàng

Nợ xấu như bóng mây u ám tiếp tục phủ bóng lên bức tranh tài chính của ngành ngân hàng Việt Nam trong những tháng đầu năm 2025.

Ngay từ quý I, phần lớn ngân hàng đã ghi nhận số dư nợ xấu tăng, trong đó hơn một nửa số ngân hàng niêm yết chứng kiến mức tăng hai chữ số.

Đáng chú ý, tỷ lệ bao phủ nợ xấu, tấm lá chắn bảo vệ ngân hàng trước rủi ro đã tụt xuống mức thấp nhất trong vòng 5 năm.

Nợ xấu gia tăng, bất động sản là tâm điểm

Theo Ngân hàng Nhà nước, tỷ lệ nợ xấu nội bảng của toàn hệ thống tổ chức tín dụng tính đến tháng 2/2025 đã đạt 1,88%.

Trong cập nhật mới nhất, báo cáo tài chính quý I/2025 của 27 ngân hàng niêm yết lại phác họa bức tranh đáng lo hơn.

Theo đó, có tới 24 ngân hàng ghi nhận nợ xấu tăng so với cuối năm 2024. Chỉ ba ngân hàng là SeABank, VietABank và NCB cho thấy chiều hướng tích cực với mức giảm nợ xấu.

Xét về giá trị tuyệt đối, BIDV đứng đầu khi nợ xấu tăng thêm gần 10.900 tỷ đồng, tương đương mức tăng 37,5%. VietinBank xếp sau với gần 6.500 tỷ đồng nợ xấu phát sinh thêm, tăng hơn 30% so với cuối năm ngoái.

Vốn nổi tiếng với chất lượng tài sản hàng đầu, ngay cả Vietcombank cũng không tránh khỏi xu hướng này khi ghi nhận tỷ lệ nợ xấu tăng từ 0,95% cuối năm 2024 lên 1,03% trong quý I/2025.

Một số ngân hàng khác có tỷ lệ nợ xấu cao, như VPBank (4,74%), VIB (3,8%), Saigonbank (3,28%), BVBank và ABBank. Trong đó, VPBank đã tăng từ 4,2% lên 4,74% chỉ sau ba tháng.

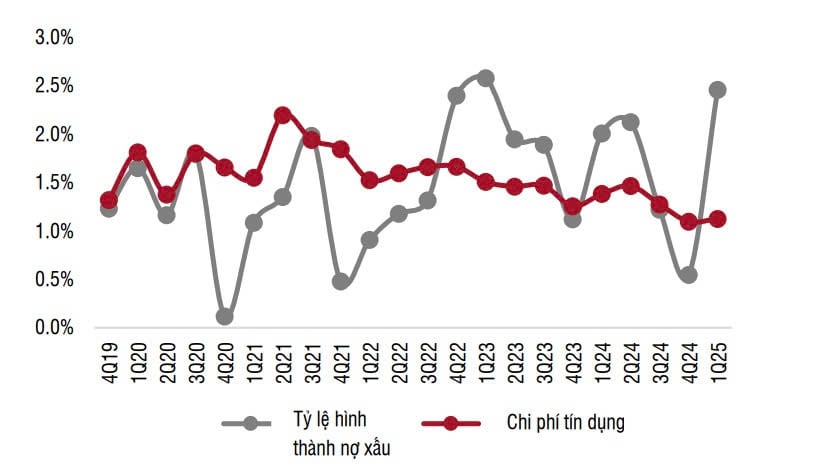

Tỷ lệ hình thành nợ xấu tăng vọt tại các ngân hàng trong quý đầu năm 2025. Ảnh: SSI Research

Đáng chú ý, bất động sản tiếp tục là “thủ phạm” chính gây ra nợ xấu.

Tại đại hội cổ đông thường niên mới đây, Tổng giám đốc VPBank ông Nguyễn Đức Vinh đã nhận định: “Nợ xấu sẽ có xu hướng bộc lộ rõ trong 6 tháng đầu năm 2025.”

Ông Vinh lý giải rằng nhiều khoản vay bất động sản được cơ cấu trong năm 2024 nay đã hết thời hạn cơ cấu, buộc phải phản ánh đúng thực trạng.

Các chuyên gia phân tích của công ty chứng khoán SSI (SSI Research) bổ sung thêm rằng sự trầm lắng của thị trường bất động sản tại TP.HCM khiến nhiều khoản vay mua nhà trở thành nợ xấu. Người mua, đặc biệt là nhà đầu tư, gặp khó khăn khi dự án chậm bàn giao hoặc thị trường thiếu thanh khoản.

Các ngân hàng thương mại nhà nước cũng chịu ảnh hưởng từ việc cơ cấu khoản vay cho các doanh nghiệp vật liệu xây dựng, làm gia tăng nợ nhóm 3 và nhóm 5.

SSI Research lưu ý rằng tỷ lệ hình thành nợ xấu trong quý I/2025 đã tăng vọt lên 2,46%, gần tiệm cận mức đỉnh 2,58% của quý I/2023.

Các khoản vay quá hạn tăng 11,6% so với quý trước, trong đó nợ nhóm 2 tăng 2,8% và nợ xấu tăng mạnh 20,4%. Chỉ ACB và MSB là hai trường hợp hiếm hoi ghi nhận chất lượng tài sản được cải thiện nhẹ.

Tỷ lệ bao phủ nợ xấu: Tấm lá chắn mỏng dần

Bên cạnh đà tăng của nợ xấu, tỷ lệ bao phủ nợ xấu - thước đo năng lực dự phòng rủi ro cũng lao dốc mạnh. Điều này làm dấy lên mối lo về sức khỏe tài chính của toàn hệ thống ngân hàng.

Theo thống kê, 21 trong số 27 ngân hàng có tỷ lệ bao phủ nợ xấu giảm so với cuối năm 2024.

Tính đến cuối quý I/2025, chỉ còn bốn ngân hàng duy trì tỷ lệ bao phủ nợ xấu trên 100%, gồm VietinBank, Vietcombank, Techcombank và VietABank.

Đây được đánh giá là một “bước lùi lớn" so với cuối năm 2023 khi có tới 10 ngân hàng vượt mốc 100%, trong đó bốn ngân hàng đạt trên 200%.

Ngay cả các "ông lớn" như BIDV và VietinBank, dù vẫn duy trì trích lập dự phòng đầy đủ, nhưng bộ đệm vốn lại mỏng so với quy mô tài sản khổng lồ.

Theo SSI Research, tỷ lệ bao phủ nợ xấu toàn ngành trong quý I/2025 giảm xuống còn 88,7%, từ mức 105% hồi quý IV/2024 – mức thấp nhất trong 5 năm trở lại đây.

Các ngân hàng tư nhân quy mô nhỏ, vốn có nguồn lực hạn chế và tỷ lệ CASA thấp, đang chịu sức ép lớn từ chi phí trích lập dự phòng. Điều này càng đáng lo khi nợ xấu tăng mạnh nhưng mức dự phòng lại không theo kịp.

Duy trì tỷ lệ bao phủ nợ xấu cao giúp ngân hàng sẵn sàng ứng phó với rủi ro, nhưng lại bào mòn lợi nhuận.

SSI Research cho rằng trong quý I/2025, phần lớn ngân hàng vẫn thận trọng trong trích lập dự phòng dù chất lượng tài sản giảm sút. Chi phí tín dụng không tăng tương xứng với tốc độ hình thành nợ xấu, phản ánh xu hướng bảo toàn lợi nhuận, nhưng tiềm ẩn rủi ro nếu tình hình tiếp tục xấu đi.

Tại đại hội cổ đông mới đây, Chủ tịch HĐQT VietinBank ông Trần Minh Bình khẳng định: “Chúng tôi đặt mục tiêu nâng tỷ lệ bao phủ nợ xấu vượt 200% trong năm 2025 để tăng khả năng chống chịu rủi ro.”

Ông cũng cho biết ngân hàng đã xây dựng hệ thống cảnh báo sớm gần như tự động, giúp nhận diện và xử lý nhanh các khoản nợ có vấn đề.

Đẩy mạnh quản trị rủi ro

Dù bức tranh chung khá ảm đạm, một số ngân hàng vẫn ghi nhận tín hiệu tích cực nhờ tăng trưởng tín dụng tích cực giúp kéo giảm tỷ lệ nợ xấu dù số tuyệt đối vẫn tăng.

Chẳng hạn, SHB giảm tỷ lệ nợ xấu từ 2,87% xuống 2,57%, trong khi MSB giảm nhẹ từ 2,68% xuống 2,57%.

NCB thậm chí giảm tổng nợ xấu hơn 21% dù tỷ lệ vẫn còn cao. Ban lãnh đạo NCB cho biết sẽ tiếp tục tăng cường thu hồi nợ và đẩy mạnh cảnh báo sớm.

Tổng giám đốc SHB, bà Ngô Thu Hà chia sẻ: “Bất động sản chiếm 24,5% tổng dư nợ của SHB, nhưng chúng tôi kiểm soát tỷ lệ nợ xấu ở ngưỡng rất an toàn, chỉ 0,1%.”

Bà Hà nhấn mạnh chiến lược quản trị rủi ro nghiêm ngặt là yếu tố cốt lõi giúp ngân hàng kiểm soát tốt nợ xấu trong lĩnh vực nhạy cảm này.

Trong khi đó, ACB đặt mục tiêu duy trì tỷ lệ nợ xấu dưới 2% trong năm 2025. Ông Từ Tiến Phát, Tổng giám đốc ACB cho biết gần như toàn bộ khoản vay bất động sản tại ACB đều có tài sản bảo đảm, với tỷ lệ lên tới 98%, chỉ 2% là vay tín chấp.

Ông cũng kỳ vọng dự thảo sửa đổi Nghị quyết 42 về xử lý nợ xấu sẽ tạo cú hích trong việc xử lý tài sản bảo đảm.

Năm nay, việc VietinBank đặt mục tiêu thu hồi 10.000–15.000 tỷ đồng nợ ngoại bảng cho thấy quyết tâm biến rủi ro thành động lực cải thiện hiệu quả tài chính.

Theo dự báo của SSI Research, tỷ lệ nợ xấu nhiều khả năng sẽ đạt đỉnh trong nửa đầu năm 2025, trước khi giảm dần vào nửa cuối năm nhờ môi trường lãi suất thấp và các chính sách cơ cấu nợ.

Tuy vậy, đơn vị này cảnh báo rằng sự ổn định hiện tại chủ yếu là do yếu tố kỹ thuật, tức dư nợ tăng làm giảm tỷ lệ nợ xấu tương đối chứ chưa phản ánh sự cải thiện thực chất về chất lượng tín dụng.

Dũng Phạm

Nguồn Nhà Quản Trị : https://theleader.vn/bong-ma-no-xau-am-anh-nganh-ngan-hang-d40082.html

Tin khác

Ngân hàng tức tốc 'bơm' vốn

6 giờ trước

Giá vàng hôm nay ngày 10/5 tiếp đà tăng mạnh

một giờ trước

ĐBQH băn khoăn việc không xử lý hình sự DN nợ bảo hiểm hàng nghìn tỷ đồng

16 phút trước

Đại biểu Quốc hội: Tăng hậu kiểm, hạn chế tình trạng doanh nghiệp 'ma'

9 phút trước

Hoàng Quân: Dự kiến chào bán riêng lẻ cổ phiếu giá cao hơn 197,6% so với thị trường để hoán đổi nợ

2 giờ trước

Giới chuyên gia lại dự báo kịch bản sốc của giá vàng

3 giờ trước