Bức tranh lợi nhuận ngân hàng: Đạt 87.000 tỷ đồng tăng 25%, tăng trưởng tiền gửi giảm tốc

Ảnh minh họa.

Con số thống kê trên được thực hiện bởi Chứng khoán Rồng Việt trên 27 ngân hàng niêm yết. Trong đó, thu nhập lãi thuần tăng 13% tiếp tục là động lực tăng trưởng chính cho Tổng thu nhập hoạt động tăng 16%, trong khi các nguồn thu nhập khác cũng ghi nhận tăng trưởng tích cực trở lại.

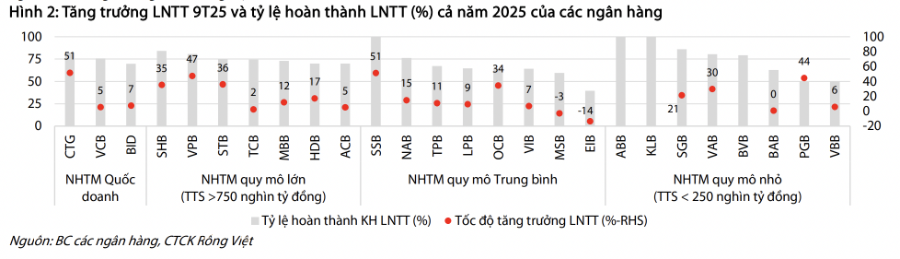

Lũy kế 9 tháng năm 2025, lợi nhuận trước thuế của các ngân hàng này đạt gần 260 nghìn tỷ đồng, tăng trưởng 19% so với cùng kỳ. Với các diễn biến trên, ngành ngân hàng tiếp tục bám sát kế hoạch lợi nhuận cả năm với tỷ lệ hoàn thành kế hoạch đạt 74%.

Về tín dụng, tăng trưởng tín dụng, kể từ đầu năm của các ngân hàng niêm yết tính tới hết quý 3/2025 đạt 14,5 %, ghi nhận mức tăng tích cực nhất trong vòng 5 năm trở lại đây. Mức độ tăng có phần chậm lại do yếu tố mùa vụ nhưng vẫn tích cực so với cùng kỳ các năm trước nhờ quan điểm hỗ trợ tăng trưởng kinh tế của Chính phủ. Tính đến ngày 15/10, tăng trưởng tín dụng đạt 13,8%.

Sự phân hóa về tốc độ tăng trưởng tín dụng giữa ngân hàng không còn quá sâu sắc như quý trước khi nhiều ngân hàng đã gần chạm hạn mức tín dụng được cấp hồi đầu năm và dần ưu tiên tối ưu hóa biên sinh lời của danh mục tín dụng so với tăng trưởng quy mô.

Theo đó, VPB (ngân hàng mẹ ) là Ngân hàng TMCP duy nhất có mức độ tăng trưởng đột biến +29,1% so với mặt bằng chung, trong khi chỉ có CTG tiếp tục ghi nhận đà tăng trưởng tốt về tín dụng +15,6% trong nhóm ngân hàng quốc doanh. Qua đó, thị phần mở rộng tín dụng trong đã cân bằng hơn giữa nhóm ngân hàng quốc doanh và Ngân hàng TMCP lớn trong quý 3/2025.

Về huy động, tăng trưởng huy động của các ngân hàng niêm yết tính tới hết quý 3/2025 đạt 11,4%. Như vậy, khoảng cách giữa tăng trưởng huy động - tăng trưởng tín dụng đã nới rộng lên mức -3,1 điểm phần trăm sau khi đã bắt kịp trong quý trước khoảng cách chỉ là 10 điểm phần trăm.

Trong đó, tăng trưởng tiền gửi khách hàng đạt 10,2% từ đầu năm, ghi nhận tăng trưởng giảm tốc, còn tăng trưởng giấy tờ có giá giảm xuống 21,7% do quy mô phát hành mới thấp hơn lượng giấy tờ có giá đáo hạn.

Tỷ lệ CASA toàn thị trường giảm nhẹ 30 điểm phần trăm xuống 21,9%, một phần do lo ngại của các hộ kinh doanh về việc bị kiểm soát thuế sau khi quy định áp dụng bắt buộc hóa đơn điện tử kết nối dữ liệu với cơ quan thuế theo Nghị định 70/2025-NĐ-CP của Chính phủ có hiệu lực từ 1/6/2025.

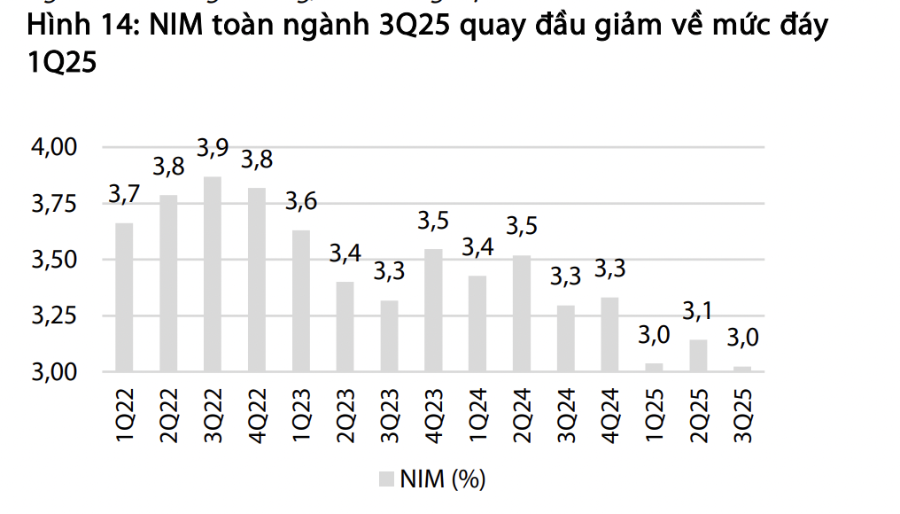

NIM toàn ngành giảm 10 điểm phần trăm so với quý trước xuống 3,0%, mức đáy quý 1/2025 và thấp hơn so với cùng kỳ 30 bps. Diễn biến này bị ảnh hưởng bởi: Lợi suất tài sản sinh lãi giảm 5 điểm phần trăm so với quý trước xuống 6,5% mặc dù lợi suất cho vay – cấu phần tác động lớn nhất đến lợi suất tài sản đi ngang.

Diễn biến này bị ảnh hưởng bởi nợ quá hạn hình thành ròng tăng trở lại (chủ yếu từ nợ nhóm 2) trong quý 3/2025, trái ngược với quý 2/2025 khi thu nhập lãi hưởng lợi từ thu lãi ngoại bảng khi tổng nợ quá hạn hình thành ròng giảm mạnh.

Chi phí vốn tăng 5 bps lên 3,9% chủ yếu do xu hướng tăng lãi suất huy động nói trên. Trong ngắn hạn, VDSC cho rằng dư địa cải thiện NIM sẽ hạn chế hơn, chủ yếu do áp lực từ chi phí vốn tăng nhanh hơn so với lãi suất đầu ra. Theo đó, chi phí huy động tiếp tục đối mặt với nhiều áp lực tăng khi xét đến nhu cầu giải ngân tín dụng về cuối năm thường rất cao và khoảng cách hiện tại giữa huy động và tín dụng.

Áp lực thanh khoản của hệ thống có thể được giải tỏa bớt khi dòng vốn chi ngân sách, đặc biệt là giải ngân cho các dự án đầu tư công, sẽ thường dồi dào hơn trong giai đoạn cuối năm.

Về lợi suất tài sản, mặc dù các khoản vay trung dài hạn đã được ưu tiên giải ngân trong 2 quý gần nhất, lợi suất cho vay chưa thể tăng lên ngay trong ngắn hạn do những khoản cho vay trung dài hạn của khách hàng cá nhân thường được ưu đãi lãi suất trong khoảng thời gian từ 6 tháng – 3 năm.

Nợ xấu nội bảng toàn ngành tăng (gộp) khoảng 7 nghìn tỷ đồng so với quý trước lên 274 nghìn tỷ đồng, và tỷ lệ nợ xấu là 2,01%.

Tuy nhiên, điều này không đáng lo ngại do nợ xấu hình thành ròng tiếp tục giảm so với quý trước xuống 28 nghìn tỷ đồng và các ngân hàng chủ động thu hẹp hoạt động xử lý rủi ro trong quý xuống còn khoảng 21 nghìn tỷ đồng thấp hơn lượng nợ xấu hình thành ròng.

Bên cạnh đó, các ngân hàng tiếp tục tăng cường trích lập dự phòng cụ thể 34 nghìn tỷ đồng, giúp tỷ lệ bao phủ nợ xấu LLR toàn ngành cải thiện nhẹ lên 96% trong khi quý 2 là 91%.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/buc-tranh-loi-nhuan-ngan-hang-dat-87000-ty-dong-tang-25-tang-truong-tien-gui-giam-toc.htm

Tin khác

Nợ xấu đang được tăng tốc xử lý

4 giờ trước

Tổng dư nợ cho vay của các ngân hàng niêm yết đạt 13,6 triệu tỷ đồng

một ngày trước

Lãi suất tiết kiệm ngân hàng tăng trở lại

8 giờ trước

Một năm sau khi ông Trump trở lại, tài chính toàn cầu ra sao?

11 giờ trước

Ngân hàng báo lãi gần 260.000 tỷ đồng, cuộc đua thứ hạng top 5 đổi ngôi ngoạn mục

20 giờ trước

AMS bị xử phạt

7 giờ trước