Các doanh nghiệp bảo hiểm xoay sở như thế nào trong 'cơn bĩ cực' bão Yagi?

Bão số 3 (bão Yagi) và hoàn lưu của nó đã gây ra thiệt hại nghiêm trọng về người và tài sản tại nhiều tỉnh, thành phố phía Bắc. Theo Cục Quản lý giám sát bảo hiểm (Bộ Tài chính), tính đến 17h00 ngày 12/9, các doanh nghiệp bảo hiểm đã nhận được thông tin về hơn 9.000 vụ thiệt hại liên quan đến tài sản và xe cơ giới, 14 trường hợp tử vong và 18 vụ thuộc bảo hiểm sức khỏe.

Tổng thiệt hại về người và tài sản ước tính khoảng 7.000 tỷ đồng. Con số này có thể tác động đáng kể đến hiệu quả kinh doanh, cũng như lợi nhuận của ngành bảo hiểm, đặc biệt là phân khúc bảo hiểm phi nhân thọ, trong năm 2024.

Trong bối cảnh thiên tai diễn biến ngày càng phức tạp, việc sớm chi trả tạm ứng bồi thường trở thành vấn đề cấp bách, không chỉ giúp người dân và doanh nghiệp nhanh chóng phục hồi, mà còn là thước đo về hiệu quả và trách nhiệm của các công ty bảo hiểm trước rủi ro.

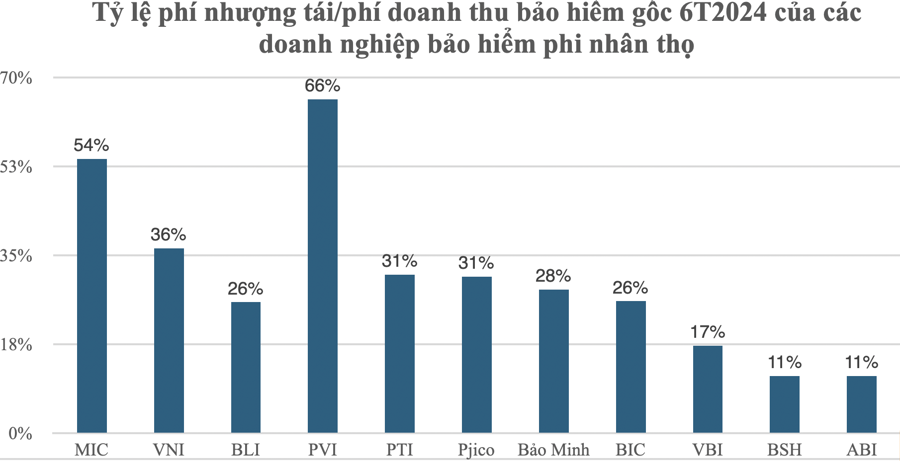

MIC VÀ PVI CÓ TỶ LỆ TÁI BẢO HIỂM TRÊN 50%

Trên thực tế, các doanh nghiệp bảo hiểm tại Việt Nam thường áp dụng tái bảo hiểm (reinsurance) như một công cụ để chia sẻ rủi ro từ các hợp đồng bảo hiểm. Quá trình tái bảo hiểm cho phép công ty bảo hiểm chuyển giao một phần rủi ro mà họ đã nhận từ khách hàng sang một công ty bảo hiểm khác, nhằm giảm thiểu áp lực tài chính trong trường hợp xảy ra tổn thất lớn.

AMBest - một tổ chức xếp hạng uy tín trong lĩnh vực bảo hiểm của Mỹ, nhận định rằng các công ty bảo hiểm phi nhân thọ tại Việt Nam có thể bị ảnh hưởng ở mức hạn chế bởi chi phí bồi thường sau bão Yagi, đặc biệt đối với những doanh nghiệp có sự tham gia mạnh mẽ vào tái bảo hiểm trong năm 2024.

Theo các chuyên gia, phương thức tái bảo hiểm phổ biến nhất để ứng phó với rủi ro thiên tai là tái bảo hiểm vượt mức tổn thất (Excess of Loss - XOL). Với hình thức này, các khoản tổn thất vượt quá mức giữ lại của công ty bảo hiểm sẽ được chuyển giao cho công ty tái bảo hiểm, nhờ đó giúp bảo vệ doanh nghiệp trước các tổn thất lớn do thiên tai gây ra. Trong thực tế, các công ty bảo hiểm chỉ phải gánh chịu một phần nhỏ rủi ro (mức ưu tiên). Nhờ tái bảo hiểm, các công ty bảo hiểm phi nhân thọ tại Việt Nam có thể bảo vệ mình trước các rủi ro lớn mà không cần tăng vốn dự phòng đáng kể.

Các doanh nghiệp bảo hiểm phi nhân thọ tại Việt Nam thường dựa vào các nhà tái bảo hiểm quốc tế lớn, do năng lực tài chính của các công ty tái bảo hiểm nội địa còn hạn chế. Những tên tuổi quốc tế như Munich Re, Swiss Re, và Hannover Re đóng vai trò quan trọng trong việc tái bảo hiểm cho phần lớn các rủi ro thiên tai tại Việt Nam. Nhờ vào nguồn lực tài chính dồi dào và kinh nghiệm trong quản lý rủi ro, họ giúp đảm bảo khả năng thanh toán của các doanh nghiệp bảo hiểm nội địa trong trường hợp thảm họa xảy ra.

Tỷ lệ phí nhượng tái bảo hiểm so với doanh thu phí bảo hiểm gốc tại các doanh nghiệp bảo hiểm phi nhân thọ Việt Nam thường dao động từ 10% đến 50%. Đối với các doanh nghiệp lớn, con số này nằm trong khoảng 20% đến 30%, nghĩa là cứ mỗi 100 đồng doanh thu phí bảo hiểm gốc, có từ 20 đến 30 đồng được chuyển cho các công ty tái bảo hiểm.

Theo báo cáo tài chính bán niên năm 2024 của các doanh nghiệp bảo hiểm phi nhân thọ niêm yết, PVI dẫn đầu thị trường về tỷ lệ tham gia tái bảo hiểm, với tỷ lệ phí nhượng tái/doanh thu phí bảo hiểm gốc đạt 66% vào cuối quý 2/2024.

Tổng Công ty Cổ phần Bảo hiểm Quân đội (MIC) đứng thứ hai với tỷ lệ 54%. Các đơn vị có tỷ lệ phí nhượng tái bảo hiểm trên 30% doanh thu phí bảo hiểm gốc gồm: Tổng Công ty Cổ phần Bảo hiểm Bưu điện (PTI), Công ty Cổ phần Bảo hiểm Petrolimex (Pjico), và Tổng Công ty Cổ phần Bảo hiểm Hàng không (VNI).

Tổng Công ty Cổ phần Bảo hiểm Sài Gòn - Hà Nội (BSH), Công ty Cổ phần Bảo hiểm Ngân hàng Nông nghiệp (ABIC), và Tổng Công ty Cổ phần Bảo hiểm VietinBank (VBI) có tỷ lệ tham gia tái bảo hiểm thấp nhất trên thị trường.

HIỆU SUẤT TÀI CHÍNH CỦA CÁC DOANH NGHIỆP BẢO HIỂM CÓ THỂ BỊ ẢNH HƯỞNG

AMBest nhận định rằng các công ty bảo hiểm phi nhân thọ tại Việt Nam có sự tham gia mạnh mẽ vào tái bảo hiểm sẽ giảm thiểu được rủi ro từ các sự kiện bão lũ, giúp hạn chế tác động của bão Yagi đến hiệu quả kinh doanh trong năm 2024.

Tuy nhiên, theo một số chuyên gia trong ngành bảo hiểm phi nhân thọ, sau các tổn thất lớn do bão Yagi gây ra, các doanh nghiệp tái bảo hiểm có khả năng sẽ thắt chặt hơn về các điều kiện và điều khoản hợp đồng, mở rộng các điều khoản loại trừ, và giới hạn đối tượng bảo hiểm. Đối với các sự kiện thiên tai như bão, lũ lụt hoặc động đất, các hợp đồng mới có thể sẽ đưa ra những giới hạn bổ sung, đồng thời yêu cầu đánh giá rủi ro và thẩm định kỹ càng hơn.

Bên cạnh đó, sau các thảm họa thiên tai nghiêm trọng, các công ty tái bảo hiểm thường phải đối mặt với gánh nặng chi trả các khoản bồi thường lớn. Để bù đắp cho những tổn thất này, các công ty tái bảo hiểm có xu hướng tăng phí tái bảo hiểm trong các hợp đồng mới, như một biện pháp nhằm cân bằng lại rủi ro và duy trì sự ổn định tài chính trong tương lai.

Do đó, trong thời gian tới, các doanh nghiệp bảo hiểm phi nhân thọ tại Việt Nam có sự phụ thuộc lớn vào tái bảo hiểm cũng sẽ chịu ảnh hưởng gián tiếp từ các vấn đề liên quan đến việc đàm phán tỷ lệ phí, tỷ lệ tái bảo hiểm và hoa hồng từ các công ty tái bảo hiểm.

Theo AMBest: “Sau bão Yagi, hiệu suất tài chính của các doanh nghiệp bảo hiểm có thể bị ảnh hưởng do các điều kiện và điều khoản tái bảo hiểm trở nên nghiêm ngặt hơn, chẳng hạn như hoa hồng theo thang trượt hoặc điều khoản tham gia tổn thất, dẫn đến tỷ lệ tổn thất ròng cao hơn mà các doanh nghiệp phải gánh chịu”.

Tuy nhiên, một tín hiệu tích cực cho thị trường bảo hiểm phi nhân thọ tại Việt Nam sau bão Yagi là việc các doanh nghiệp và cá nhân có xu hướng chú trọng hơn đến phòng ngừa rủi ro, từ đó thúc đẩy nhu cầu tham gia bảo hiểm, đặc biệt là bảo hiểm tài sản trước thiên tai và bão lũ. Mặc dù xác suất xảy ra các sự kiện thiên tai nghiêm trọng như bão Yagi không nhiều, nếu hoạt động đánh giá và phân tán rủi ro được thực hiện hiệu quả, các doanh nghiệp bảo hiểm vẫn có thể đảm bảo kết quả kinh doanh tốt.

Ngoài ra, AMBest lạc quan về triển vọng tăng trưởng của thị trường bảo hiểm phi nhân thọ tại Việt Nam, nhờ vào sự gia tăng đầu tư của Chính phủ vào năng lượng tái tạo, cơ sở hạ tầng giao thông và các dự án quy mô lớn, và dòng vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục gia tăng, hứa hẹn nhu cầu bảo hiểm lớn hơn trong tương lai.

Chuyên gia phân tích tài chính cấp cao tại AMBest - Ken Lau nhận định: “Việt Nam vẫn là điểm đến hấp dẫn cho dòng vốn FDI, khi các nhà đầu tư tìm kiếm sự đa dạng hóa chuỗi cung ứng toàn cầu. FDI tiếp tục là động lực thúc đẩy tăng trưởng của Việt Nam và từ đó gia tăng nhu cầu bảo hiểm.”

Minh An

Nguồn Thương Gia : https://thuonggiaonline.vn/cac-doanh-nghiep-bao-hiem-xoay-so-nhu-the-nao-trong-con-bi-cuc-bao-yagi-post554857.html

Tin khác

UOB điều chỉnh dự báo tăng trưởng của Việt Nam năm 2024 xuống 5,9%

25 phút trước

Ngân hàng Chính sách Xã hội tạm dừng thu lãi đến hết 31/12/2024

5 giờ trước

Người Việt Nam tại Quảng Châu, Trung Quốc phát huy và lan tỏa tình dân tộc, nghĩa đồng bào trong khắc phục hậu quả bão Yagi

20 phút trước

1.739 tỷ đồng ủng hộ đồng bào đang chịu thiệt hại nặng nề bởi bão lũ

4 giờ trước

Chủ trang trại giết 100 con cá sấu sau bão Yagi

6 giờ trước

Giảm lãi vay do bão lũ, ngân hàng 'xoay xở' để giữ lợi nhuận

4 giờ trước