Cần nhìn xa hơn một cuộc chiến thương mại 4 - 5 năm

Từ tầm nhìn của quỹ đầu tư tài sản quốc gia lớn nhất thế giới

Ngày 24/4 vừa qua, Norges Bank Investment Management (NBIM), quỹ đầu tư tài sản quốc gia lớn nhất thế giới của Na Uy, quản lý 1.700 tỷ USD tài sản, công bố lỗ 40 tỷ USD trong quý I/2025, chủ yếu do quỹ này đầu tư nhiều vào cổ phiếu công nghệ Mỹ. Khi được hỏi về liệu tình hình trước mắt có làm thay đổi chiến lược của Quỹ hay không, CEO Nicolai Tangen chia sẻ ba vấn đề đáng chú ý.

Thứ nhất, ông tin rằng sắp tới sẽ rất phức tạp vì nhiều người vẫn quá tập trung vào ngắn hạn, mà không chú ý rằng sẽ mất vài quý để nhận ra tác động của chiến tranh thương mại lên việc trì hoãn đầu tư, sa thải trong khu vực kinh tế tư nhân, tác động lên lạm phát cũng như chính sách lãi suất của các ngân hàng trung ương. Tỷ giá cũng là một nỗi lo và đó cũng là một nhân tố làm ông đau đầu vì quỹ của ông đầu tư ra nhiều nước và khi đồng krone của Na Uy mạnh lên so với các đồng tiền chính trên thế giới thì giá trị các khoản đầu tư nước ngoài cũng bị ảnh hưởng xấu. Ông cũng thật thà chia sẻ rằng, rất khó để biết tăng trưởng kinh tế, tỷ giá, lạm phát sẽ thay đổi như thế nào trong các quý tới.

TS. Hồ Quốc Tuấn, Giảng viên Đại học Bristol (Anh Quốc)

Thứ hai, ông Tangen nói rằng, quỹ của ông có tầm nhìn rất dài hạn và đa dạng hóa đủ để hấp thụ các cú sốc. Nói cách khác, ông Tangen không biết điều gì sẽ xảy ra với chiến tranh thương mại, nhưng ông không quá quan tâm. Điều này cho thấy một tầm nhìn dài hạn thực sự phải được đặt ra xa hơn một cuộc chiến thương mại 4 - 5 năm tới dưới thời Tổng thống Mỹ Donald Trump.

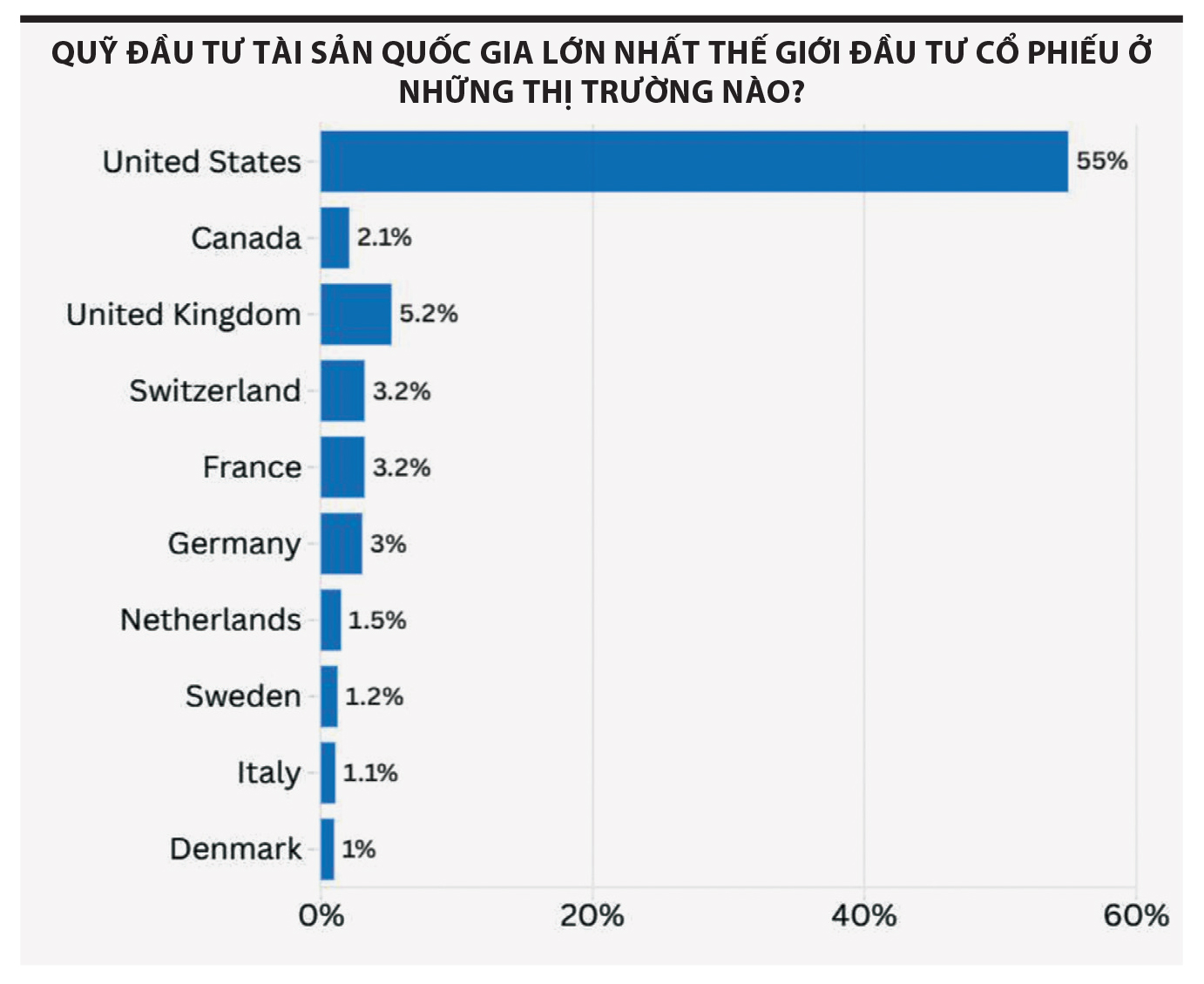

Với góc nhìn đó, ông Tangen cho rằng, ông sẽ tiếp tục đầu tư vào thị trường Mỹ, vì đây là một nền kinh tế vững mạnh và nhiều đổi mới, sáng tạo. Nói cách khác, ông không biết điều gì sẽ xảy ra trong cuộc chiến thương mại Trung - Mỹ đang diễn ra, với sự nói ra rồi lại đổi ý của Tổng thống Donald Trump, nhưng ông tin rằng một danh mục đầu tư đa dạng hóa và có tầm nhìn dài hạn sẽ giúp quỹ của ông hưởng lợi từ cốt lõi vững chắc của nền kinh tế Mỹ. Ông nói: “Nếu bạn thật sự có tầm nhìn rất dài hạn thì đó là vị thế đúng để duy trì”.

Điều này là đặc biệt trong bối cảnh có nhiều thảo luận rằng, vốn của một số quỹ đầu tư sẽ chuyển hướng (và đã chuyển hướng) ra khỏi tài sản của Mỹ như trái phiếu và cổ phiếu và tìm đến nơi trú ẩn an toàn. Nói cách khác, nếu nhìn về dài hạn thật sự và tin rằng kinh tế Mỹ vẫn sẽ vững chắc trong tương lai 5 - 10 năm thì mua tài sản của Mỹ khi người ta bán ra là lựa chọn hợp lý.

Cuối cùng, với câu hỏi của CNBC là ông có đa dạng hóa danh mục bằng cách mua vàng hay tiền mã hóa không, ông Tangen đã trả lời là “không”, vì vàng và tiền mã hóa tương đối khó hiểu về giá trị nội tại. Thay vào đó, ông thừa nhận, một trong những tài sản thay thế mà quỹ của ông đầu tư vào là bất động sản ở một số nước vì có thể nắm bắt được xu thế và dòng tiền. Điều này cho thấy, thay vì chạy theo xu hướng, cách quản lý quỹ của ông Tangen là không mua vì thấy khó hiểu.

Khoan bàn đến chuyện đúng, sai trong quyết định không mua vàng, hay tiền mã hóa - những tài sản mà có rất nhiều câu chuyện vĩ mô, hoặc là xu thế được giới trẻ ủng hộ thì quan điểm “không mua vì thấy khó hiểu” của ông Tangen đáng để tham khảo cho các nhà đầu tư dài hạn, cũng như cho các doanh nghiệp hiểu được mối quan tâm của những quỹ rất lớn và có tầm nhìn rất dài hạn của nước ngoài.

Đừng nhìn vào chỉ số hay tập trung theo dõi những cuộc điện đàm

Điều tôi nhận ra từ những chia sẻ của CEO NBIM là, nếu có một tầm nhìn dài hạn thật sự, chúng ta sẽ không quá quan tâm đến những biến động ngắn hạn của thị trường chứng khoán.

Nhiều nhà đầu tư, thậm chí chủ tịch hội đồng quản trị một quỹ đầu tư nói rằng mình đặt tầm nhìn dài hạn, đầu tư dài hạn, nhưng lại quá quan tâm đến chỉ số VN-Index, khi nào chia cổ tức, phát hành cổ phiếu, thay vì nhìn vào năng lực cốt lõi của doanh nghiệp là gì, khả năng hấp thụ cú sốc từ thương chiến Mỹ - Trung đối với doanh nghiệp ra sao…

Trong bối cảnh mà chỉ số chứng khoán của thị trường hàng đầu thế giới như Mỹ tăng 3% trong 1 tiếng đầu tiên rồi đột nhiên sụt ngay về còn có 1% trong vài chục phút, nghĩa là vài trăm tỷ USD vốn hóa đã “bốc hơi” chỉ vì người ta diễn đạt lại một tin tức của Nhà Trắng khác với ý nghĩa ban đầu thì việc chạy theo chỉ số không khác gì để bị Tổng thống Mỹ “chơi đùa trong lòng bàn tay”. Trong trường hợp của Việt Nam, có nhiều nhà đầu tư đang quan tâm theo dõi từng tin tức về đàm phán thương mại với Mỹ. Theo dõi như vậy để “đánh nhanh, thắng nhanh” thì không khéo lại bị phản tác dụng.

Trong đàm phán, có rất nhiều vấn đề có thể thay đổi, giống như trong một trận bóng đá, đến tận phút 90+5 vẫn có thể có bàn thắng làm thay đổi thế trận. Sẽ không có chuyện đàm phán diễn ra nhanh chóng và cuộc chiến thuế quan sẽ kết thúc chóng vánh. Còn rất nhiều biến số về chi tiết, sự thay đổi ý định…

Những cuộc điện đàm có khi còn khiến chúng ta có một sự chủ quan, nghĩ rằng mọi thứ sẽ tốt ngay lên, trong khi thực sự thì bất ổn chính sách thuế quan trên toàn cầu sẽ vẫn phức tạp trong thế đối đầu Trung - Mỹ ngày nay.

Cải thiện năng lực cốt lõi và viết nên một câu chuyện dễ hiểu

Với doanh nghiệp niêm yết, trong bối cảnh phức tạp ngày nay, cần nhìn nhận năng lực kinh doanh cốt lõi của mình ở đâu để cải thiện và thích ứng với thời cuộc. Điều có thể nhận ra là đang có một sự chuyển biến có tính cấu trúc trên toàn cầu: Nước Mỹ muốn tái cân bằng, giảm nhập siêu; Trung Quốc muốn thay đổi mô hình phát triển, muốn đẩy tiêu dùng và đầu tư nội địa chiếm tỷ trọng cao hơn trong GDP, giảm dần sự phụ thuộc vào xuất khẩu. Nhu cầu về chuyển đổi xanh vẫn sẽ là một động lực kinh tế quan trọng ở châu Âu và Trung Quốc, dù Mỹ sẽ xa rời mục tiêu này dưới thời Tổng thống Trump. Nhu cầu tích hợp trí tuệ nhân tạo (AI) vào kinh doanh và song song với đó là rủi ro về an ninh mạng là điều cần được chú ý.

Trong những chuyển biến đó, doanh nghiệp cần thích ứng như thế nào là vấn đề thách thức. Doanh nghiệp muốn “bắt trend” cũng được, muốn tập trung vào thế mạnh truyền thống cũng được, nhưng cần nói cho nhà đầu tư biết câu chuyện của mình. Mà để nói một cách mạch lạc, dễ hiểu thì chiến lược doanh nghiệp vạch ra phải rõ ràng, dễ hiểu.

Nếu doanh nghiệp nói không được rõ, nhà đầu tư nên đặt câu hỏi, làm rõ mô hình kinh doanh, cách doanh nghiệp thích ứng với những thay đổi bất ngờ.

Bớt nhìn vào chỉ số, giá cổ phiếu hay những yếu tố ngắn hạn, mà tập trung vào những yếu tố dài hạn là cách để nhà đầu tư bớt chóng mặt với những thay đổi “sớm nắng, chiều mưa” lúc này về mặt vĩ mô và chính sách toàn cầu.

TS. Hồ Quốc Tuấn / Giảng viên Đại học Bristol (Anh Quốc)

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/can-nhin-xa-hon-mot-cuoc-chien-thuong-mai-4-5-nam-post368313.html

Tin khác

Đồng USD chưa lấy lại mức lỗ lớn hôm qua và triển vọng vẫn bất định vì thuế quan

14 giờ trước

Phát hành trái phiếu doanh nghiệp ra công chúng tăng mạnh trong quý I

5 giờ trước

Cảnh báo rủi ro của một thế giới phân mảnh

6 giờ trước

100 ngày ông Donald Trump làm Tổng thống: Ngã ba đường của kinh tế Mỹ

4 giờ trước

Eximbank lên dây cót, muốn lấy lại vị thế vốn có

8 giờ trước

Hai ngân hàng chuẩn bị 'lên sàn', thúc đẩy thanh khoản cổ phiếu

8 giờ trước