Cập nhật diễn biến nợ xấu ngành ngân hàng trong quí 3

VPB - một trong hai ngân hàng có đặc thù danh mục cho vay tiêu dùng - lại ghi nhận sự cải thiện rõ rệt, với tỷ lệ nợ xấu giảm xuống mức thấp nhất kể từ năm 2023, còn 3,51%.

Trong bối cảnh tín dụng tăng trưởng mạnh mẽ trong năm 2025, việc kiểm soát nợ xấu đang trở thành yếu tố then chốt giúp duy trì môi trường tín dụng lành mạnh và bền vững. Báo cáo tài chính quí 3-2025 đã cập nhật những diễn biến mới về tỷ lệ nợ xấu, phản ánh nỗ lực của toàn ngành trong việc vừa thúc đẩy tăng trưởng tín dụng, vừa kiểm soát rủi ro tín dụng ở mức an toàn.

Bức tranh nợ xấu hiện tại cho thấy chất lượng tín dụng toàn hệ thống đã cải thiện đáng kể so với hai năm trước, phản ánh nỗ lực nhất quán trong việc xử lý nợ tồn đọng và tái cơ cấu danh mục cho vay. Nhiều ngân hàng đã tăng cường quản trị rủi ro và kiểm soát chặt chẽ dư nợ ở các phân khúc có rủi ro cao. Bên cạnh đó, việc điều chỉnh danh mục cho vay cũng giúp giảm áp lực nợ xấu. Tuy nhiên, sự phân hóa vẫn hiện hữu rõ rệt giữa các nhóm ngân hàng. Một số ngân hàng có tốc độ mở rộng dư nợ thấp nhưng vẫn phải đối mặt với áp lực về chất lượng tài sản. Ngược lại, nhiều ngân hàng ghi nhận tỷ lệ nợ xấu giảm nhờ kiểm soát rủi ro chặt chẽ hơn và tích cực xử lý nợ cũ. Điều này cho thấy, dù xu hướng chung đang cải thiện, nhưng sự ổn định về chất lượng tín dụng vẫn cần được củng cố thêm để tránh rủi ro tái gia tăng trong các quí tới.

Diễn biến nợ xấu toàn ngành ngân hàng những quí đầu năm 2025

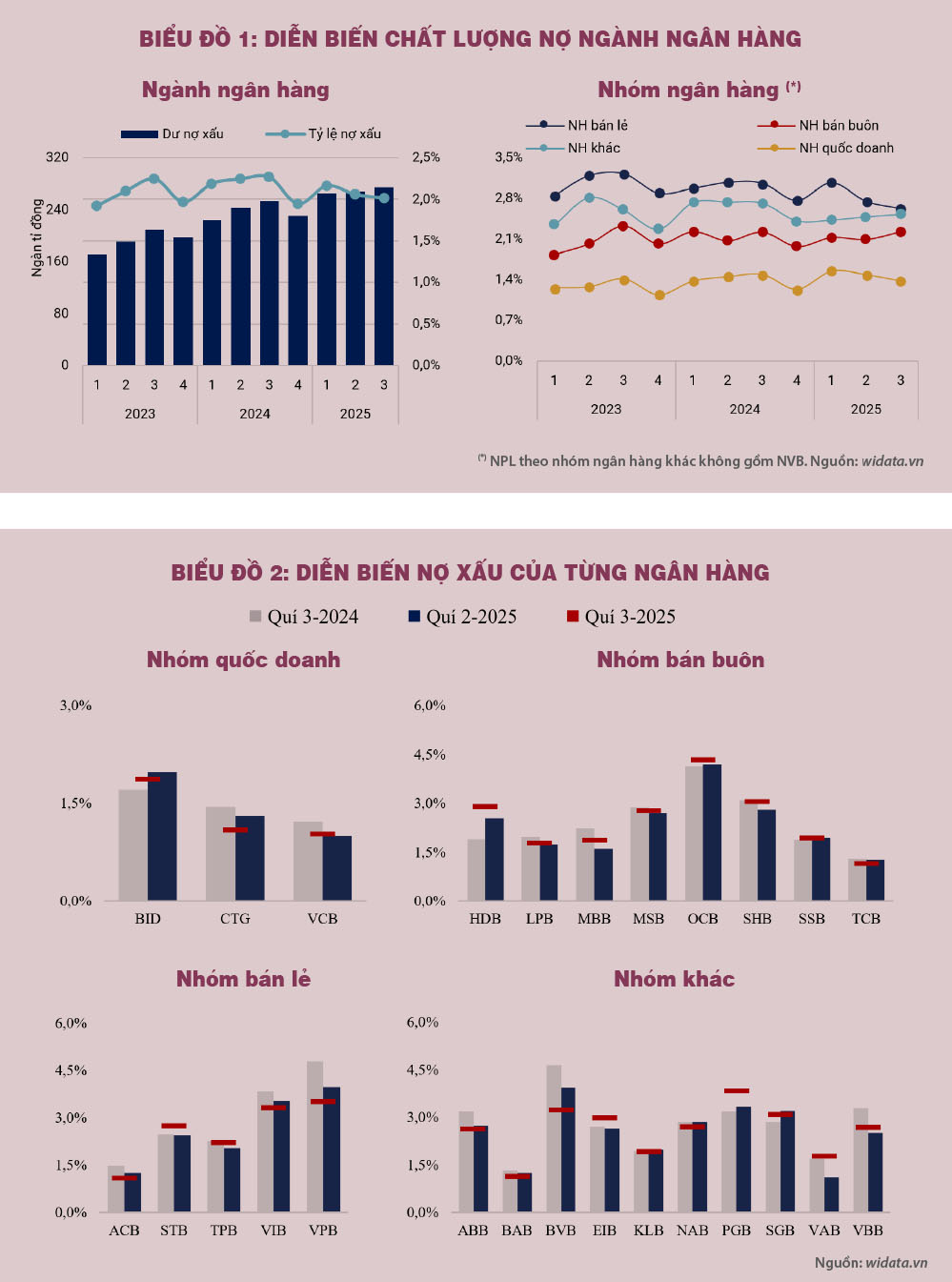

Trong bối cảnh tín dụng được đẩy mạnh trong chín tháng đầu năm, việc duy trì ổn định chất lượng tài sản trở thành nền tảng then chốt giúp dòng vốn tín dụng vận hành thông suốt. Theo báo cáo tài chính quí 3-2025 của các ngân hàng, tổng nợ xấu của các ngân hàng niêm yết đã tăng lên 274.050 tỉ đồng tại cuối quí 3, tương đương tăng 2% so với quí trước và 8,1% so với cùng kỳ. Tốc độ tăng trưởng chậm lại rõ rệt so với các năm 2022-2024. Tỷ lệ nợ xấu tăng mạnh trong giai đoạn chuyển tiếp từ cuối năm 2024 sang quí 1-2025 sau khi thông tư cơ cấu lại nợ hết hiệu lực, nhưng đã giảm dần qua các quí tiếp theo. Đến quí 3-2025, tỷ lệ nợ xấu ghi nhận ở mức 2,01%, vẫn cao hơn mức trung bình năm năm (khoảng 1,84%), song, phản ánh xu hướng cải thiện sau giai đoạn căng thẳng nợ xấu và trái phiếu từ năm 2023.

Dù tỷ lệ nợ xấu toàn ngành giảm, nhưng sự phân hóa giữa các nhóm ngân hàng vẫn thể hiện rõ nét. Nhóm ngân hàng quốc doanh và nhóm ngân hàng bán lẻ ghi nhận xu hướng tỷ lệ nợ xấu giảm rõ rệt so với đầu năm. Cụ thể, nhóm quốc doanh tiếp tục duy trì tỷ lệ nợ xấu thấp nhất hệ thống, ở mức 1,37%, giảm so với 1,49% của cùng kỳ năm 2024 và 1,41% của quí 3-2023. Đây là mức cải thiện tích cực nhất trong ba năm qua, phản ánh rõ nỗ lực quản trị rủi ro và xử lý nợ xấu, đây cũng là định hướng mà các ngân hàng quốc doanh đặt lên ưu tiên hàng đầu trong năm nay.

Bên cạnh đó, nhóm ngân hàng bán lẻ cũng ghi nhận diễn biến tích cực về chất lượng tài sản. Quy mô nợ xấu của nhóm chỉ tăng 8,5% so với cùng kỳ, thấp hơn nhiều so với tốc độ tăng nợ xấu trong ba năm gần đây. Nhờ tăng trưởng tín dụng mạnh mẽ, với dư nợ lũy kế tại quí 3 tăng 19%, tỷ lệ nợ xấu của nhóm được cải thiện khi tốc độ tăng dư nợ vượt xa mức tăng nợ xấu. Đáng chú ý, điều này diễn ra trong bối cảnh tiêu dùng chưa phục hồi hoàn toàn, nhiều ngân hàng trong nhóm đã điều chỉnh cơ cấu danh mục cho vay, giảm tỷ trọng cho vay tiêu dùng và tăng tỷ trọng cho vay lĩnh vực sản xuất - kinh doanh. Nhờ vậy, sự điều chỉnh này vừa hỗ trợ tăng trưởng tín dụng, vừa nâng cao chất lượng tài sản trong bối cảnh thị trường còn nhiều thách thức.

Nhóm ngân hàng bán buôn ghi nhận tỷ lệ nợ xấu trên mức 2% kể từ giữa năm 2023. Đến quí 3-2025, nhóm ghi nhận tỷ lệ nợ xấu 2,22%, vẫn ở mức cao và chưa có dấu hiệu giảm rõ rệt như hai nhóm ngân hàng trên. Mặc dù tốc độ tăng trưởng nợ xấu không còn quá mạnh như hai năm trước đó, tỷ lệ nợ xấu còn cao so với mức trung bình dài hạn cho thấy chất lượng tín dụng của nhóm này vẫn là thách thức cần kiểm soát chặt chẽ, nhất là khi các khoản vay lớn và phức tạp hơn của nhóm khách hàng doanh nghiệp khiến rủi ro tín dụng khó kiểm soát hoàn toàn.

Nhóm ngân hàng khác ghi nhận tỷ lệ nợ xấu tăng liên tục trong năm nay, đạt 2,52% (cao hơn mức 2,41% cuối năm 2024 và 2,26% năm 2023).

Diễn biến nợ xấu của từng ngân hàng tại quí 3-2025

Nhóm ngân hàng quốc doanh tiếp tục khẳng định vai trò trụ cột ổn định của hệ thống, với tỷ lệ nợ xấu duy trì ở mức rất thấp, dao động từ 1-1,9%. Trong đó, BID vẫn chịu áp lực nợ xấu đáng kể khi tỷ lệ nợ xấu tiệm cận 2% trong năm 2025. Đến quí 3, tỷ lệ này đã giảm nhẹ so với quí trước, trở lại mức tương đương đầu năm (khoảng 1,9%), song áp lực xử lý nợ xấu trong những tháng cuối năm vẫn còn lớn để đưa chỉ số này về mức ổn định như các năm trước. Ngược lại, CTG và VCB tiếp tục duy trì chất lượng tài sản vững vàng, khi tỷ lệ nợ xấu giảm so với cùng kỳ, lần lượt ở mức 1,1% và 1%.

Ở nhóm ngân hàng bán lẻ, diễn biến nợ xấu tích cực hơn trong quí 3-2025 khi phần lớn các ngân hàng ghi nhận tỷ lệ nợ xấu giảm, ngoại trừ STB. Từ năm 2023 đến nay, STB vẫn đối mặt với áp lực xử lý nợ, tỷ lệ nợ xấu quí này tăng đến 2,75%, cao hơn mức 2,5% của quí trước và cùng kỳ. Đáng chú ý, nợ nhóm 5 (nợ có khả năng mất vốn) chiếm tới gần 70% tổng nợ xấu, cho thấy xử lý nợ xấu vẫn còn những áp lực hiện hữu. Trong khi đó, VIB và VPB - hai ngân hàng có đặc thù danh mục cho vay tiêu dùng - lại ghi nhận sự cải thiện rõ rệt, với tỷ lệ nợ xấu giảm xuống mức thấp nhất kể từ năm 2023, lần lượt còn 3,32% và 3,51%. Diễn biến này phản ánh kết quả của quá trình tái cơ cấu danh mục cho vay, khi các ngân hàng chuyển hướng sang khu vực sản xuất thương mại để giảm rủi ro - đồng thời giảm tỷ trọng bán lẻ. Bên cạnh đó, ACB và TPB duy trì tỷ lệ nợ xấu thấp trong nhóm, lần lượt 1,09% và 2,23%.

Nhóm ngân hàng tập trung cho vay doanh nghiệp trong quí 3-2025 chưa ghi nhận sự cải thiện rõ rệt về chất lượng tín dụng so với cùng kỳ, khi nhiều ngân hàng có tỷ lệ nợ xấu tăng nhẹ so với quý trước. Trong đó, TCB, LPB và MBB là điểm tích cực của nhóm, với tỷ lệ nợ xấu duy trì dưới 2%, riêng TCB chỉ ở mức 1,2% - thấp nhất nhóm và giảm so với cùng kỳ. Ba ngân hàng này đều kiểm soát tốt tốc độ tăng nợ xấu, đồng thời dẫn đầu về tăng trưởng tín dụng, nhờ đó tỷ lệ nợ xấu được cải thiện đáng kể khi dư nợ cho vay tăng nhanh hơn nhiều so với dư nợ xấu. Ở chiều ngược lại, HDB lại ghi nhận nợ xấu tăng, trong khi tăng trưởng tín dụng lũy kế chín tháng chỉ đạt 10,4%. Chênh lệch lớn giữa tốc độ tăng nợ xấu và dư nợ cho vay khiến tỷ lệ nợ xấu của HDB gia tăng đáng kể.

Đối với nhóm ngân hàng khác, nợ xấu nhìn chung nhích nhẹ so với quí trước, song mức độ biến động khá phân hóa. NVB là trường hợp đáng chú ý khi tỷ lệ nợ xấu giảm hơn 35% so với cuối năm 2024. Ngoài ra, các ngân hàng như BAB, KLB và VAB duy trì tỷ lệ nợ xấu thấp, dưới 2%. Ngược lại, BVB (3,2%) và PGB (3,9%) tiếp tục đối mặt với rủi ro chất lượng tài sản.

Tổng thể, chất lượng nợ của ngành ngân hàng trong quí 3-2025 tiếp tục đà cải thiện so với quí 2, cho thấy hiệu quả của quá trình cơ cấu và xử lý nợ xấu. Tuy vậy, sự thận trọng vẫn cần duy trì, khi tốc độ mở rộng tín dụng còn cao và tỷ lệ nợ xấu chưa trở về mức ổn định dài hạn, đặc biệt ở nhóm ngân hàng nhỏ và bán buôn.

(*) CFA

Lê Hoài Ân (*)

Nguồn Saigon Times : https://thesaigontimes.vn/cap-nhat-dien-bien-no-xau-nganh-ngan-hang-trong-qui-3/

Tin khác

Cuộc đua tăng trưởng tại các ngân hàng nhỏ: ABBank top 1 lợi nhuận nhưng tỷ suất sinh lời cao nhất thuộc về Kienlongbank, BacABank tỷ lệ nợ xấu thấp nhất...

3 giờ trước

Công ty con chứng khoán ăn nên làm ra, nhiều nhà băng bội thu ngoài lãi

một giờ trước

Áp lực huy động vốn tăng dần

5 giờ trước

Phó Tổng Giám đốc Tập đoàn FLC giữ chức vụ Chủ tịch Bamboo Airways

2 giờ trước

NHNN giảm mạnh chào thầu trên OMO, tiếp tục duy trì kỳ hạn 105 ngày

4 giờ trước

Ý tưởng cho vay thế chấp nhà 50 năm của Tổng thống Trump gây tranh cãi

4 giờ trước