Chứng khoán tháng 5: Chờ sóng mới từ đàm phán thuế quan

Tín hiệu tích cực từ doanh nghiệp tư nhân

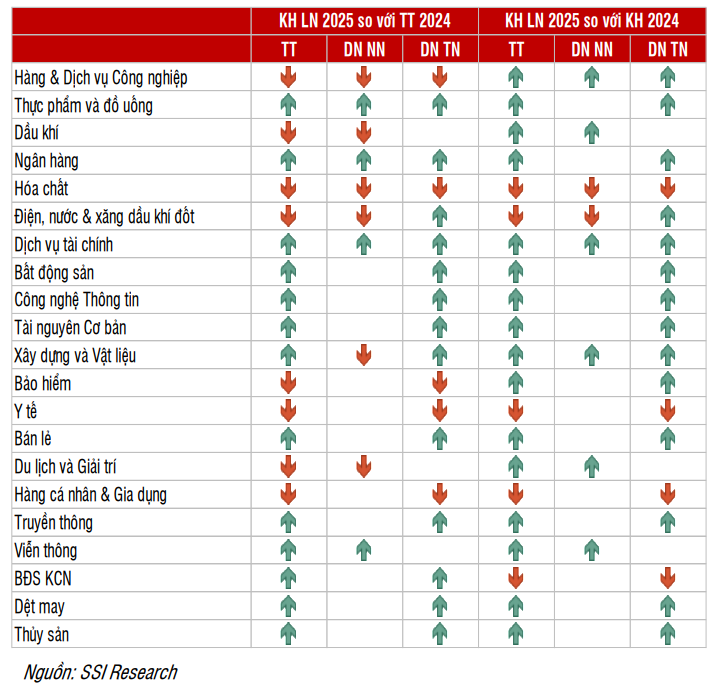

Báo cáo của SSI tổng hợp kế hoạch năm 2025 từ 104 doanh nghiệp niêm yết lớn – chiếm khoảng 70% vốn hóa thị trường – cho thấy tổng doanh thu dự kiến tăng 13,6% so với năm 2024. Về lợi nhuận, có tới 67% doanh nghiệp đặt kế hoạch tăng trưởng so với năm trước, với tổng lợi nhuận kế hoạch tăng 13,3%.

Đáng chú ý, các doanh nghiệp tư nhân (DNTN) đặt mục tiêu tăng trưởng lợi nhuận đầy tham vọng với mức tăng 22,4% so với cùng kỳ. Ngược lại, các doanh nghiệp nhà nước (DNNN) tiếp tục duy trì xu hướng thận trọng, với kế hoạch lợi nhuận giảm 21,4% so với thực hiện năm 2024 – nhưng vẫn tăng từ 20–100% nếu so với chính kế hoạch của họ năm ngoái.

Xét theo nhóm ngành, kế hoạch tăng trưởng lợi nhuận tập trung ở các ngành hưởng lợi từ chính sách và tiêu dùng nội địa: Bất động sản (+54,7%), Ngân hàng (+17%), Tiêu dùng không thiết yếu (+19%), Công nghệ thông tin (+14,1%), Tài nguyên cơ bản (+6,5%) và Xây dựng – vật liệu (+2,3%).

Đa phần kế hoạch trên được xây dựng trước khi Mỹ công bố chính sách thuế đối ứng với một số quốc gia, trong đó có Việt Nam. SSI Research cho biết: “Tính đến thời điểm hiện tại, chưa có nhiều doanh nghiệp điều chỉnh giảm kế hoạch kinh doanh”.

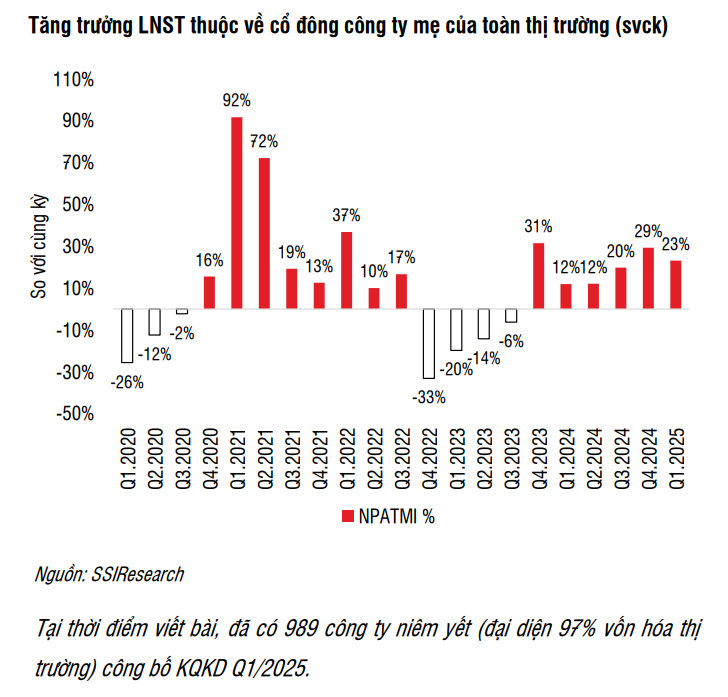

Quý I/2025: Lợi nhuận toàn thị trường tăng 23%, bất động sản là điểm sáng

Lợi nhuận sau thuế của cổ đông công ty mẹ (LNSTCĐM) toàn thị trường quý I/2025 tăng 23% so với cùng kỳ và 6,1% so với quý trước, đánh dấu quý thứ 6 liên tiếp ghi nhận tăng trưởng dương. Lợi nhuận đạt 146.600 tỷ đồng – mức cao nhất kể từ năm 2018.

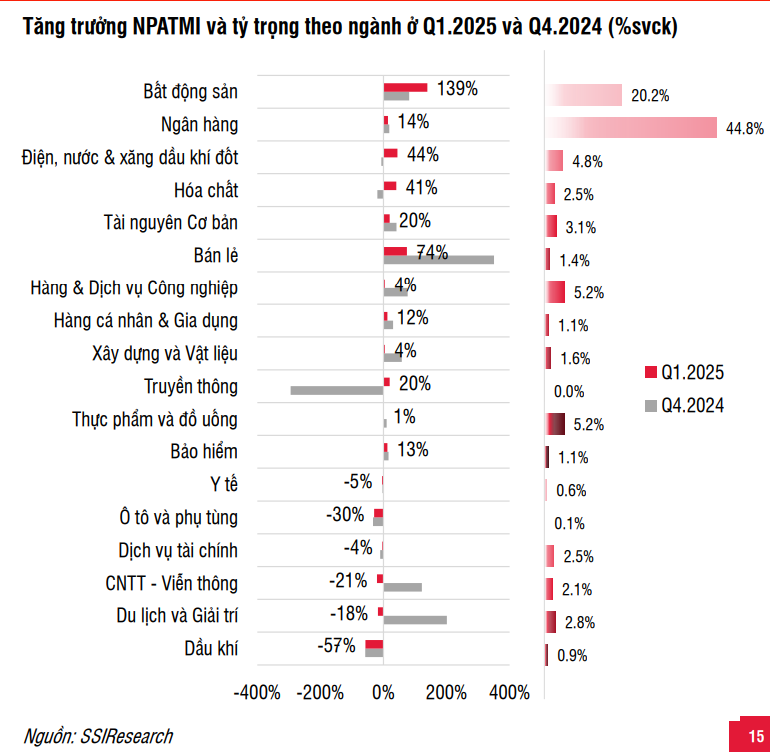

Nhóm bất động sản là động lực chính, với mức tăng trưởng lợi nhuận 139% svck, đóng góp tới 63% mức tăng của toàn thị trường. Trong đó, nhóm cổ phiếu họ Vingroup (VIC, VHM, VEF, VRE) ghi nhận mức tăng 157% svck, chiếm tới 87% tăng trưởng lợi nhuận toàn ngành. Một số mã bất động sản khác cũng bứt phá như BCM (+203%), KDH (+92%), KBC và NLG chuyển từ lỗ sang lãi.

Nếu loại trừ nhóm Vingroup, tăng trưởng LNSTCĐM toàn thị trường vẫn đạt 10,8% svck – phản ánh nền lợi nhuận đang dần được mở rộng hơn ra ngoài một vài đầu tàu lớn.

Ngành ngân hàng tiếp tục giữ vị thế dẫn dắt lợi nhuận toàn thị trường, chiếm khoảng 45% tổng lợi nhuận, tuy nhiên mức tăng trưởng đã giảm tốc xuống 14% svck, so với quý IV/2024.

Tăng trưởng tín dụng tại các ngân hàng do SSI theo dõi đạt 3,4% so với đầu năm, cao hơn đáng kể mức tăng cùng kỳ (19,3% svck). Tuy nhiên, biên lãi ròng (NIM) vẫn chịu áp lực do cạnh tranh lãi suất, trong khi tỷ lệ nợ xấu tăng lên 2,02%, tăng 29 điểm cơ bản so với quý trước.

Phân hóa rõ nét diễn ra giữa các nhóm ngân hàng:

Nhóm NHTMCP dẫn đầu tăng trưởng: SSB (+190%), MBB (+45%), HDB (+36%), STB (+37%).

Nhóm NHTMNN tăng trưởng thấp: CTG (+9,3%), VCB (+1,4%), BID (+0,5%); trong khi TCB (-4,4%), ACB (-5,8%) ghi nhận suy giảm.

Một số ngân hàng nhỏ vượt trội nhờ nền thấp: NVB (từ lỗ sang lãi 151 tỷ đồng), ABB (+116%), VBB (+245%).

Một số nhóm ngành khác cũng ghi nhận tăng trưởng ấn tượng: Tiện ích (+44,5%), Hóa chất (+41%), Bán lẻ (+74%). Trong khi đó, các ngành như Viễn thông (-47%) và Dầu khí (-58%) lại suy giảm đáng kể.

Dữ liệu lịch sử cho thấy 70% xác suất thị trường tăng trong tháng 5 trong 10 năm gần nhất – phản ánh xu hướng tích cực sau mùa họp ĐHĐCĐ và công bố báo cáo tài chính quý I.

Triển vọng thị trường: Định giá vẫn hấp dẫn, nhưng đàm phán thuế quan sẽ là biến số chính

Thị trường chứng khoán đã có mức phục hồi mạnh mẽ trong 3 tuần cuối tháng 4, với VNIndex và VN30 tăng 12%, VNMidcap tăng 13,5% và VNSmallcap tăng 13,7%. Động lực đến từ tăng trưởng GDP quý I đạt 6,9% svck, cùng kết quả kinh doanh khả quan và dấu hiệu dịu đi của căng thẳng thương mại.

Tuy nhiên, như SSI Research nhận định: “Tăng trưởng lợi nhuận ở các quý tới vẫn là một ẩn số, khi các doanh nghiệp dù tự tin với kế hoạch 2025 nhưng đã thừa nhận các bất ổn về thuế quan sẽ làm suy yếu đà tăng trưởng.”

Thị trường hiện vẫn đang được hỗ trợ bởi:

Định giá hấp dẫn: P/E thị trường đã tăng từ 10,5 lên 11,2 lần (ngày 29/4), nhưng vẫn thấp hơn trung bình 10 năm (15,5 lần).

Lợi suất ước tính 1 năm đạt 9,9%, mở ra cơ hội hấp dẫn so với lãi suất huy động.

Chính sách hỗ trợ kinh tế, mục tiêu nâng hạng thị trường, hệ thống KRX mới tiếp tục là nền tảng dài hạn.

Một số ngành ít chịu tác động trực tiếp từ thuế quan như truyền thông, bất động sản dân cư, bán lẻ, du lịch và giải trí đang thu hút dòng tiền đầu tư. Ngược lại, các nhóm ngành như bất động sản khu công nghiệp, hóa chất, dầu khí và xuất khẩu – vốn chưa hồi phục mạnh – có thể tạo cơ hội ngắn hạn nếu đàm phán thuế có tín hiệu tích cực.

SSI Research cho rằng: “Các biến động điều chỉnh khi đàm phán không tích cực như kỳ vọng tiếp tục là cơ hội tốt để tích lũy dần cổ phiếu thuộc nhóm ngành ít bị ảnh hưởng trực tiếp.”

O.L

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/chung-khoan-thang-5-cho-song-moi-tu-dam-phan-thue-quan-141934.html

Tin khác

Chứng khoán Việt Nam duy trì đà tích cực nhờ kết quả kinh doanh và kỳ vọng vĩ mô

3 giờ trước

Thị trường thận trọng với tiến trình đàm phán thuế quan, khối ngoại quay đầu bán ròng

8 giờ trước

Kịch bản nào cho chứng khoán tháng 5?

13 giờ trước

Dòng tiền chảy mạnh vào chứng khoán, VN-Index vọt tăng gần 20 điểm

3 giờ trước

Tiền lớn bất ngờ mua ào ạt, cổ phiếu bay cao, VN-Index sắp hoàn lại cú sốc thuế quan

4 giờ trước

Chứng khoán hôm nay 8/5: Hồi phục chưa vững, giải ngân toàn phần có thể rủi ro

13 giờ trước