Chứng khoán vật lộn với 'cú đấm' thuế lịch sử: Nhà đầu tư nên hành động như thế nào?

Tác động trực tiếp của chính sách thuế lên doanh thu và lợi nhuận là không đáng kể

Sau "cú sốc" thuế quan Mỹ dự kiến áp với hàng xuất khẩu Việt Nam, thị trường chứng khoán rơi vào hoảng loạn, nhà đầu tư đua nhau bán tháo cổ phiếu làm VN-Index lao dốc không phanh.

Bình luận về vấn đề này, bà Đặng Nguyệt Minh, Giám đốc Khối Nghiên cứu Dragon Capital nhận định, chính sách áp thuế đối ứng của Mỹ cao hơn rất nhiều so với dự đoán trước đó.

(Nguồn: SHS)

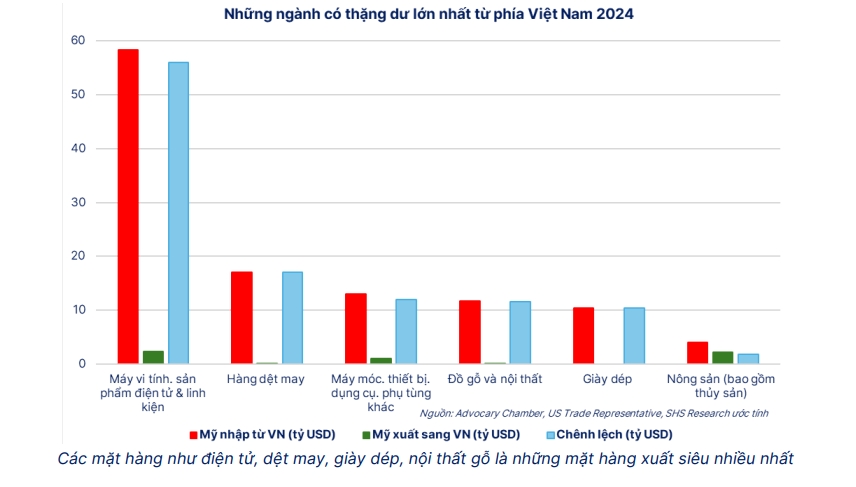

Việc Mỹ áp thuế lên toàn bộ hàng hóa nhập khẩu sẽ đẩy giá cả trong nước tăng cao, khiến nhu cầu tiêu dùng suy giảm, kéo theo tổng giá trị nhập khẩu của Mỹ giảm khoảng 246,35 tỷ USD. Hiện nay, kim ngạch xuất khẩu của Việt Nam sang Mỹ đạt khoảng 142 tỷ USD. Khi nhu cầu suy giảm, ước tính giá trị xuất khẩu của Việt Nam sang thị trường này có thể giảm khoảng 13,4 tỷ USD, ảnh hưởng trực tiếp đến các mặt hàng chủ lực.

Mặt khác, mức thuế 46% tạm thời sẽ khiến chi phí xuất khẩu từ Việt Nam sang Mỹ tăng cao hơn một số quốc gia khác, dẫn đến các nhà sản xuất có thể dịch chuyển từ Việt Nam sang các nước khác có mức ưu đãi thuế tốt hơn, tác động này có thể ở mức 24,1 tỷ USD.

“Tổng tác động từ mức thuế 46% đến triển vọng xuất khẩu của Việt Nam là khoảng 37,5 tỷ USD, tương đương mức 9% tổng kim ngạch xuất khẩu Việt Nam”, bà Đặng Nguyệt Minh tính toán và cho biết thêm, mức thuế 46% cũng sẽ tác động tới 1,5 - 2% GDP, ảnh hưởng tới sự tăng trưởng kinh tế.

Tuy nhiên, chính sách của Mỹ là luôn đưa ra mức thuế cao để bắt các nước phải ngồi vào bàn đàm phán, nên kỳ vọng mức 46% là mức cao nhất Việt Nam có thể phải chịu. Đồng thời, Việt Nam cũng có nhiều biện pháp, chính sách để đàm phán với chính quyền Mỹ nhằm giảm thiểu tác động thuế quan.

Bà Đặng Nguyệt Minh, Giám đốc Khối Nghiên cứu Dragon Capital

Về thị trường chứng khoán, bà Minh cho rằng, tâm lý của nhà đầu tư đang hết sức lo lắng. Tuy nhiên, khi kinh tế nội tại vững, tác động bên ngoài chỉ mang tính nhất thời. Bởi thực tế, mục tiêu tăng trưởng kinh tế Việt Nam năm 2025 là 8% - tốt hơn khi so sánh với khu vực ASEAN và với các quốc gia thuộc thị trường mới nổi. Do đó, Việt Nam vẫn giữ được sự hấp dẫn đối với nhà đầu tư trong trung và dài hạn.

Tỷ trọng doanh thu của các doanh nghiệp Việt Nam cũng ít bị ảnh hưởng bởi chính sách thuế quan mới của Mỹ. Theo bà Minh, trong rổ VN-Index, tổng doanh thu của các doanh nghiệp Việt Nam (ngoại trừ tài chính và bất động sản) đạt khoảng 111 tỷ USD. Trong đó, chỉ 18% từ các công ty có hoạt động xuất khẩu, và chỉ 2% doanh thu là xuất khẩu trực tiếp sang thị trường Mỹ. Do đó, tác động trực tiếp của chính sách thuế này lên doanh thu và lợi nhuận được đánh giá là không quá đáng kể. Các nhóm ngành bị ảnh hưởng gồm hóa chất, tiêu dùng, thực phẩm, thép nhưng tổng vốn hóa chỉ chiếm 5,5% VN-Index.

Chuyên gia của Dragon Capital cho rằng, định giá thị trường đang ở vùng thấp nhất 10 năm, với PE khoảng 10 lần - hấp dẫn so với khu vực. Hệ thống giao dịch mới KRX sẽ được triển khai vào ngày 5/5 tới, cùng kỳ vọng nâng hạng thị trường vào tháng 9 là 2 chất xúc tác quan trọng cho dòng tiền và tâm lý nhà đầu tư.

“Tác động của chính sách thuế là có thật, nhưng không phải không thể kiểm soát. Khi thị trường điều chỉnh vì yếu tố bên ngoài, đó cũng là lúc cơ hội cho nhà đầu tư dài hạn xuất hiện”, Giám đốc Khối Nghiên cứu Dragon Capital nhận định, đồng thời khuyến nghị nhà đầu tư nên giữ chiến lược dài hạn, không dao động trước biến động ngắn hạn.

Nhà đầu tư không nên quá hoảng loạn

Phiên giao dịch tiêu cực đã khiến VN-Index "bốc hơi" toàn bộ thành quả tích lũy từ đầu năm, kéo theo tâm lý hoang mang trên diện rộng. Dù vậy, theo một số chuyên gia, cú sập này không hoàn toàn tiêu cực nếu nhìn xa hơn một nhịp.

Ông Phạm Lưu Hưng, Kinh tế trưởng, Giám đốc SSI Research cho rằng, tin xấu có thể là tin tốt, nhưng không phải lạc quan thái quá. Với nhà đầu tư nước ngoài, rủi ro thương mại thuế quan với Việt Nam lớn nhất nên họ vẫn đang chờ và bán ròng mạnh trong suốt thời gian qua. Khi rủi ro đã được thể hiện và thể hiện xấu nhất thì nhà đầu tư nước ngoài có thể xem xét lại đầu tư vào Việt Nam.

"Họ sẽ xem các nhóm ngành nào có thể có vùng định giá hấp dẫn hơn so với trước có thể giải ngân, do đó, tin xấu ra thì đó là điểm họ xem xét lại. Nếu so với định giá với thời điểm chiến tranh thương mại lần đầu 2018, thì giờ còn một nửa, áp lực bán ra mạnh không còn nhiều. Dĩ nhiên tâm lý của nhà đầu tư cá nhân sẽ có bất ổn nhất định. Còn đứng trên quan điểm của nhà đầu tư dài hạn thì thông tin này là điểm để họ đánh giá lại", ông Phạm Lưu Hưng phân tích.

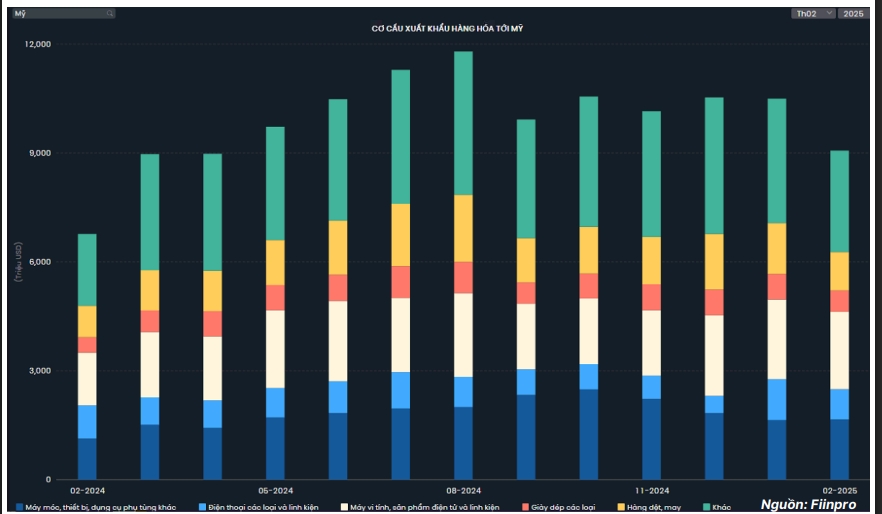

Những mặt hàng xuất khẩu sang thị trường Mỹ chủ yếu lại đến từ khối FDI (Máy tính, điện tử, máy móc phụ tùng...), nên khối bị ảnh hưởng nhiều nhất là FDI, vốn hiện đang chiếm khoảng 70% tỷ trọng xuất khẩu của Việt Nam. Từ đó gián tiếp tác động đến Khu công nghiệp, Cảng biển & Logistic, Điện nước.

Mặc dù vậy, theo chuyên gia từ SSI, thị trường Việt Nam vẫn chịu ảnh hưởng lớn từ tâm lý nhà đầu tư cá nhân, chiếm hơn 90% giao dịch. Chính vì thế, thị trường có thể tiếp tục biến động khó lường trong ngắn hạn. Tuy nhiên, nhìn từ góc độ dài hạn, đây lại có thể là cơ hội để các nhà đầu tư xem xét lại vị thế đầu tư tại Việt Nam, thậm chí theo chiều hướng tích cực hơn.

“Một mốc thời gian quan trọng cần theo dõi là ngày 8 - 9/4, khi mức thuế mới chính thức có hiệu lực. Đây cũng là thời điểm để đánh giá lại thị trường Việt Nam. Nếu xuất hiện thông tin tích cực vào thời điểm này, thị trường có thể thay đổi hoàn toàn so với tâm lý lo ngại hiện tại”, Giám đốc SSI Research nhấn mạnh.

Trong bối cảnh hiện nay, các chuyên gia của Công ty Chứng khoán Sài Gòn – Hà Nội (SHS) khuyến nghị nhà đầu tư không nên quá hoảng loạn, bởi chính sách thương mại có thể thay đổi nhanh chóng, và việc lựa chọn doanh nghiệp chất lượng vẫn là ưu tiên hàng đầu. Các công ty hàng đầu với nền tảng tài chính vững mạnh, khả năng chống chịu cao sẽ trở thành nơi trú ẩn an toàn trong giai đoạn thị trường biến động.

Chiến lược được đề xuất là cân nhắc cơ hội mua vào nếu thị trường điều chỉnh 15-20%, song cần hết sức thận trọng với việc sử dụng đòn bẩy tài chính. Bài học từ năm 2012 khi thị trường đang phục hồi bất ngờ lao dốc cho thấy rủi ro lớn từ việc sử dụng margin không kiểm soát trong giai đoạn thị trường nhiều biến động.

Do đó, bên cạnh việc theo dõi sát diễn biến chính sách thương mại, nhà đầu tư cần duy trì tỷ lệ đòn bẩy hợp lý và ưu tiên các doanh nghiệp có chất lượng để vượt qua giai đoạn khó khăn hiện tại.

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/chung-khoan-vat-lon-voi-cu-dam-thue-lich-su-nha-dau-tu-nen-hanh-dong-nhu-the-nao-post1189717.vov

Tin khác

Nhiều cổ phiếu tốt có khả năng bị bán tháo quá mức do thông tin về thuế

2 ngày trước

Doanh thu từ thị trường Mỹ của hơn 1.000 doanh nghiệp niêm yết chỉ 2,2 tỷ USD, tác động trực tiếp từ thuế suất rất thấp

một ngày trước

Thị trường chứng khoán sẽ sớm tìm được điểm cân bằng

20 giờ trước

Thị trường chứng khoán: Dòng tiền tích lũy sẽ xuất hiện sau lo ngại về thuế quan

một ngày trước

Dow Jones 'bốc hơi' thêm 2.200 điểm sau thuế quan lịch sử của ông Trump

7 giờ trước

Kinh tế trưởng SSI: Tin xấu nhất đã ra, Việt Nam có quyền kỳ vọng đàm phán được mức thuế thấp hơn nhiều

2 ngày trước