Chứng khoán Việt duy trì sắc xanh, kỳ vọng vượt 1.600 điểm trong ngắn hạn

VN-Index tiệm cận mốc 1.600 điểm, dòng tiền dồi dào tiếp sức thị trường

Thị trường chứng khoán Việt Nam tiếp tục duy trì đà tăng ấn tượng trong phiên giao dịch ngày 7/8/2025, khi VN-Index chính thức vượt qua ngưỡng 1.580 điểm và đang tiến sát cột mốc tâm lý 1.600 điểm – mức cao nhất kể từ đầu năm đến nay. Động lực chính cho sự bứt phá này đến từ dòng tiền mạnh mẽ đổ vào các nhóm ngành tài chính, công nghiệp và thép, đặc biệt là sự bùng nổ của cổ phiếu VPB.

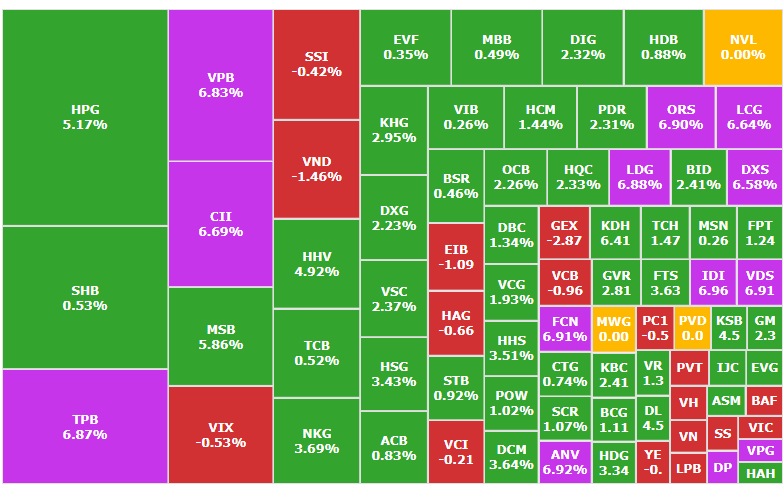

Kết thúc phiên, VN-Index tăng 8,1 điểm (+0,52%) lên 1.581,81 điểm. HNX-Index cũng tăng 2,2 điểm lên 270,86 điểm, trong khi UPCoM-Index điều chỉnh nhẹ 0,97 điểm xuống 108,43 điểm. Sàn HoSE ghi nhận hơn 223 mã tăng, trong đó có 15 mã tăng trần; 106 mã giảm và 47 mã đứng giá. Thanh khoản tiếp tục duy trì ở mức cao, với hơn 1,9 tỷ cổ phiếu được khớp lệnh trên toàn thị trường, tương đương tổng giá trị giao dịch hơn 47.238 tỷ đồng.

Trong bối cảnh áp lực chốt lời xuất hiện sau chuỗi tăng điểm mạnh, thị trường vẫn giữ được sắc xanh nhờ dòng tiền liên tục đổ vào nhóm cổ phiếu tài chính. Trong đó, VPB và TPB tăng kịch trần, lần lượt đạt mức tăng 6,83% và 6,87%. SHB tăng 5,53%, MSB tăng 6,8%, BID cũng tăng 2,41%. Tuy nhiên, một số mã ngân hàng lớn như VCB, CTG, MBB lại giảm nhẹ, cho thấy sự phân hóa trong nhóm tài chính khi nhà đầu tư chọn lọc theo triển vọng doanh nghiệp.

Đặc biệt, cổ phiếu VPB đang trở thành tâm điểm chú ý khi tiếp tục bứt phá mạnh. Phiên 7/8 đánh dấu ngày tăng trần thứ tư liên tiếp của mã này, đưa thị giá lên 28.950 đồng/cổ phiếu – tăng 50% chỉ trong hơn một tháng. Sự tăng trưởng ấn tượng này phản ánh kỳ vọng tích cực từ kết quả kinh doanh quý II/2025 với lợi nhuận trước thuế đạt 6.215 tỷ đồng, tăng 38% so với cùng kỳ. Lũy kế 6 tháng đầu năm, lợi nhuận hợp nhất của VPBank đạt 11.229 tỷ đồng, thuộc nhóm ngân hàng tư nhân có lợi nhuận cao nhất.

Không chỉ các ngân hàng, nhóm cổ phiếu ngành công nghiệp và thép cũng hút mạnh dòng tiền. HPG dẫn đầu thanh khoản với giá trị giao dịch gần 3.900 tỷ đồng và tăng hơn 4%. Các mã như CII tăng trần, LCG, HAH, VCG tăng trên 1%, cho thấy xu hướng dòng tiền đang luân chuyển sang các mã có nền tảng tốt nhưng chưa tăng nóng trong giai đoạn trước.

Ở chiều ngược lại, một số cổ phiếu lớn như VHM và VIC vẫn chịu áp lực điều chỉnh, lần lượt giảm 2,56% và 2,95%. Nhóm công nghệ cũng ghi nhận sự phân hóa khi MWG tăng mạnh 6,9%, trong khi FPT và VJC điều chỉnh nhẹ.

Khối ngoại phiên này bán ròng nhẹ 76 tỷ đồng, tập trung tại các mã FPT, GEX, VCB. Tuy vậy, họ vẫn mua ròng mạnh các cổ phiếu ngân hàng như VPB, TPB và HPG – những mã đang dẫn dắt thị trường.

Với thanh khoản duy trì ở mức cao, dòng tiền luân chuyển đều giữa các nhóm ngành, giới phân tích cho rằng khả năng VN-Index vượt mốc 1.600 điểm chỉ còn là vấn đề thời gian. Tuy nhiên, nhà đầu tư cũng được khuyến nghị nên thận trọng với các mã đã tăng nóng và cân nhắc cơ cấu danh mục hướng tới những cổ phiếu có nền tảng cơ bản và dư địa tăng trưởng.

PC1 tăng 25% trong 3 tháng: Kỳ vọng lớn từ khu công nghiệp, điện gió và xây lắp điện

Trong vòng 3 tháng qua, cổ phiếu PC1 của CTCP Tập đoàn PC1 đã tăng gần 25%, phản ánh niềm tin ngày càng lớn từ giới đầu tư vào triển vọng tăng trưởng của doanh nghiệp trong các lĩnh vực chủ lực gồm khu công nghiệp (KCN), năng lượng tái tạo và xây lắp điện.

Dù kết quả kinh doanh nửa đầu năm 2025 ghi nhận sự sụt giảm nhẹ với doanh thu thuần giảm 10% và lợi nhuận sau thuế giảm 4% so với cùng kỳ, PC1 vẫn được các công ty chứng khoán đánh giá cao nhờ vào tiềm năng tăng trưởng dài hạn. Theo dự báo của Chứng khoán Vietcap, lợi nhuận sau thuế cả năm 2025 của PC1 sẽ tăng 18%, chủ yếu nhờ biên lợi nhuận cải thiện ở mảng xây lắp điện và bất động sản, cùng với chi phí tỷ giá giảm mạnh so với năm trước.

Đáng chú ý, mảng KCN được kỳ vọng sẽ đóng vai trò lớn trong cơ cấu lợi nhuận giai đoạn 2025–2029, khi PC1 điều chỉnh tăng gấp đôi dự báo lợi nhuận từ KCN Nomura 2 lên 1.000 tỷ đồng, nhờ tiến độ bàn giao đất sớm hơn kế hoạch. Đồng thời, công ty liên kết Western Pacific cũng ghi nhận đóng góp tích cực với hơn 900 tỷ đồng lợi nhuận, sau khi tăng sở hữu tại KCN Đồng Văn 5 và 6 lên 100%.

Mảng điện gió cũng mang đến nhiều tín hiệu tích cực, đặc biệt sau khi giá điện gió mới được công bố vượt kỳ vọng vào tháng 5/2025. Dự báo lợi nhuận từ lĩnh vực này được điều chỉnh tăng 16%, đạt 1.800 tỷ đồng trong 5 năm tới.

PC1 hiện đang giao dịch với mức P/E dự phóng năm 2026 khoảng 10,8 lần – thấp hơn đáng kể so với mức trung bình lịch sử. Với triển vọng tăng trưởng kép EPS đạt 39%/năm giai đoạn 2026–2029, PC1 đang trở thành điểm đến hấp dẫn trong mắt nhà đầu tư trung và dài hạn.

Hương Trang

Nguồn KTĐT : https://kinhtedothi.vn/chung-khoan-viet-duy-tri-sac-xanh-ky-vong-vuot-1-600-diem-trong-ngan-han.799235.html

Tin khác

Chứng khoán lại có đỉnh mới, cổ phiếu Hòa Phát cao nhất 3 năm

7 giờ trước

VN-Index tăng điểm phiên thứ 4 liên tiếp, tiến sát mốc 1.600 điểm

6 giờ trước

Chứng khoán ngày mai, 8-8: VN-Index liên tục lập đỉnh, nhà đầu tư nên làm gì?

6 giờ trước

Bluechip nâng bước, VN-Index tiếp tục thiết lập kỷ lục mới

7 giờ trước

VN Index sắp cán mốc 1.600 điểm

9 giờ trước

Tháng 8 hứa hẹn nhiều 'điềm lành' cho thị trường cổ phiếu

6 giờ trước