Tháng 8 hứa hẹn nhiều 'điềm lành' cho thị trường cổ phiếu

"Cửa sáng" cho nhiều cổ phiếu trụ

Thị trường chứng khoán Việt Nam bước vào tháng 8/2025 trong tâm thế đầy lạc quan sau một tháng 7 thăng hoa cả về điểm số lẫn thanh khoản. Theo báo cáo chiến lược mới nhất từ SSI Research, nền tảng vĩ mô vững vàng, lợi nhuận doanh nghiệp niêm yết tăng tốc và kỳ vọng nâng hạng thị trường đang mở ra cơ hội rõ rệt cho nhóm cổ phiếu trụ, vốn là lực đẩy chính cho đà tăng của chỉ số trong ngắn hạn.

Trong tháng 7, VN-Index ghi nhận mức tăng ấn tượng 9,2%, chạm đỉnh lịch sử mới 1.557,4 điểm trước khi điều chỉnh nhẹ về 1.502,5 điểm cuối tháng. Cùng với đó, thanh khoản thị trường khởi sắc mạnh mẽ, với giá trị giao dịch khớp lệnh bình quân vượt 35.000 tỷ đồng/phiên, mức cao nhất kể từ đầu năm.

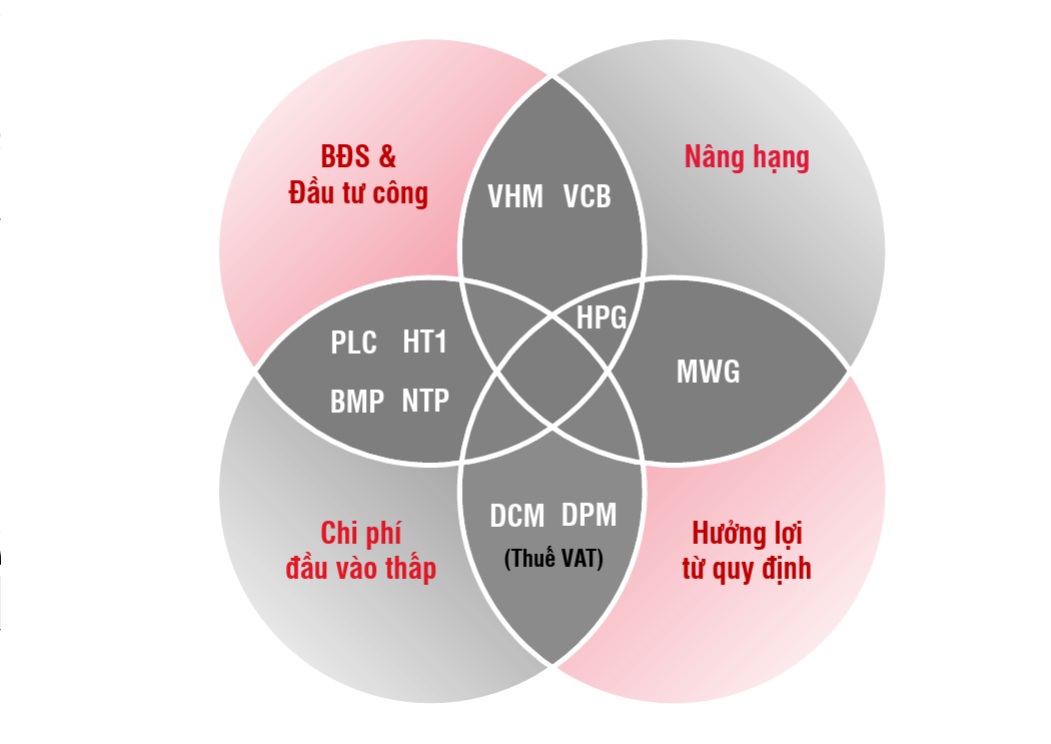

Những cổ phiếu được khuyến nghị mua trong tháng 8/2025.

Đáng chú ý, có phiên ghi nhận khối lượng giao dịch vượt mốc 65.000 tỷ đồng, cho thấy dòng tiền đang thực sự quay trở lại, tập trung vào những nhóm cổ phiếu có sức hút nội tại lớn, đặc biệt là nhóm vốn hóa lớn dẫn dắt chỉ số. Các kỷ lục mới về điểm và thanh khoản liên tiếp được thiết lập phản ánh tâm lý lạc quan của nhà đầu tư và sự trở lại mạnh mẽ của dòng tiền chủ động.

Yếu tố “bơm lực” cho thị trường chính là mùa kết quả kinh doanh quý II/2025 vượt kỳ vọng. Lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) toàn thị trường tăng mạnh 31,5% so với cùng kỳ, cao hơn nhiều so với quý I (20,9%). Hầu hết các nhóm ngành đều ghi nhận tăng trưởng, nổi bật là Ngân hàng, Bất động sản, Xây dựng - Vật liệu và Dịch vụ tài chính.

Trong đó, Ngân hàng tiếp tục là “trụ đỡ” lớn, đóng góp tới 44% tổng lợi nhuận và 28% mức tăng trưởng lợi nhuận toàn thị trường. Dù có sự phân hóa, nhiều ngân hàng như CTG, VPB, ACB, VIB vẫn báo lãi vượt kỳ vọng, trong khi tín dụng toàn hệ thống tăng gần 10% từ đầu năm.

Ở nhóm bất động sản, lợi nhuận quý II tăng hơn 129% so với cùng kỳ, nhờ đóng góp từ những cái tên như VIC, NVL, BCM, dù doanh thu toàn ngành vẫn giảm nhẹ. Phân khúc xây dựng, vật liệu cũng thăng hoa nhờ đầu tư công và giá đầu vào giảm, giúp lợi nhuận các doanh nghiệp lớn như HPG, HT1, BMP, VLB tăng hai chữ số.

SSI Research cho biết, kết quả kinh doanh tích cực của quý II là tiền đề để dự báo lợi nhuận toàn thị trường tăng 13,8% trong năm 2025, riêng nửa cuối năm đạt 15,5% so với cùng kỳ năm ngoái, một mức nền hợp lý để kỳ vọng tăng giá cổ phiếu trong trung hạn.

Đáng chú ý, thị trường chứng khoán Việt Nam đang tiến rất gần tới cột mốc được FTSE Russell nâng hạng lên thị trường mới nổi, dự kiến công bố vào tháng 10/2025. Nếu được nâng hạng, thị trường có thể hút ròng hàng tỷ USD từ các quỹ ETF toàn cầu. SSI Research đánh giá đây sẽ là chất xúc tác lớn thúc đẩy thanh khoản, cải thiện định giá và nâng vị thế của thị trường chứng khoán Việt Nam trên bản đồ đầu tư quốc tế.

Hấp dẫn về mặt định giá

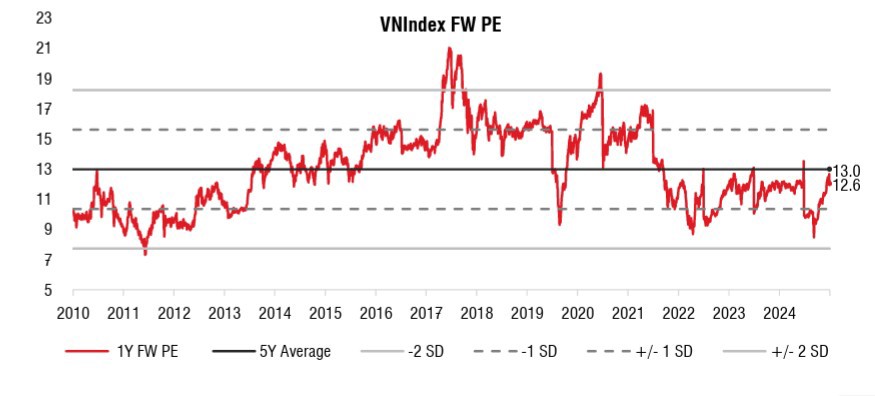

SSI Research nhận định, tháng 8/2025 là thời điểm thuận lợi để nhóm cổ phiếu trụ tiếp tục dẫn dắt thị trường nhờ 3 yếu tố then chốt: Lợi nhuận tăng trưởng mạnh, dòng tiền nội ngoại tích cực và định giá vẫn ở vùng hấp dẫn. Với P/E dự phóng của VN-Index ở mức 12,6 lần tính đến đầu tháng 8, vẫn thấp hơn trung bình 5 năm (13 lần), thị trường còn nhiều dư địa tăng giá nếu kỳ vọng tiếp tục được củng cố.

VN-Index đang định giá ở mức hấp dẫn, thấp hơn trung bình 5 năm.

Cơ cấu dòng tiền hiện tại cho thấy sự phân hóa rõ rệt giữa các nhóm ngành. Dòng tiền tiếp tục tập trung vào các cổ phiếu vốn hóa lớn, có kết quả kinh doanh khởi sắc và nền tảng cơ bản tốt. Dẫn đầu vẫn là các nhóm ngành trụ cột như Ngân hàng, Chứng, Bất động sản khu công nghiệp và Xây dựng, vật liệu.

Những cái tên như Hòa Phát (HPG), Phân bón Dầu khí Cà Mau (DCM), Nhơn Trạch 2 (NT2), Chứng khoán TP. Hồ Chí Minh (HCM) và Nam Long (NLG) được đưa vào danh mục khuyến nghị tháng 8 của SSI Research, cho thấy chiến lược ưu tiên cổ phiếu trụ vẫn là xu hướng chủ đạo.

Tuy vậy, SSI Research cũng lưu ý rủi ro điều chỉnh kỹ thuật trong ngắn hạn khi VN-Index tiệm cận vùng kháng cự 1.560–1.600 điểm. Trong kịch bản thị trường rung lắc, vùng hỗ trợ gần là 1.500 điểm và kế tiếp là 1.460 điểm. Có điều, cấu trúc xu hướng vẫn tích cực khi dòng tiền chưa có dấu hiệu rút khỏi các nhóm ngành dẫn dắt.

Ngoài ra, thị trường vẫn đang được nâng đỡ bởi kỳ vọng vĩ mô tích cực: GDP quý III và IV dự báo duy trì đà tăng, lạm phát được kiểm soát và Fed dự kiến bắt đầu chu kỳ cắt giảm lãi suất từ tháng 9.

Tựu chung lại, báo cáo của SSI Research cho thấy, thị trường chứng khoán Việt Nam tháng 8/2025 đang hội tụ đầy đủ các yếu tố thuận lợi để duy trì xu hướng tăng trưởng bền vững: Nền kinh tế hồi phục mạnh, kết quả kinh doanh doanh nghiệp khả quan, dòng tiền dồi dào và kỳ vọng nâng hạng đến rất gần. Với tầm nhìn trung hạn, đây vẫn là giai đoạn thích hợp để nhà đầu tư cơ cấu danh mục và chủ động đón đầu cơ hội trong những đợt điều chỉnh ngắn hạn.

Minh Lâm

Nguồn Tài Chính : http://tapchitaichinh.vn/thang-8-hua-hen-nhieu-diem-lanh-cho-thi-truong-co-phieu.html

Tin khác

Bluechip nâng bước, VN-Index tiếp tục thiết lập kỷ lục mới

4 giờ trước

Chứng khoán Việt duy trì sắc xanh, kỳ vọng vượt 1.600 điểm trong ngắn hạn

4 giờ trước

VN-Index và thanh khoản lập đỉnh, hơn 226.000 tài khoản chứng khoán được mở mới

8 giờ trước

'Cổ phiếu vua' dậy sóng, VN-Index lập đỉnh cao mới

4 giờ trước

Thị trường chứng khoán ngày 7/8: VN-Index đóng cửa ở mức đỉnh mới

2 giờ trước

VN-Index tăng phiên thứ 5 liên tiếp, rung lắc mạnh khi tiến gần mốc 1.600 điểm

2 giờ trước