Chuyên gia dự báo VN-Index đạt 1.450 điểm nửa cuối năm 2025, những cổ phiếu có thể xuống tiền

Sức bền của kinh tế vĩ mô

Báo cáo của VNDIRECT nhấn mạnh khả năng duy trì đà tăng trưởng kinh tế của Việt Nam bất chấp áp lực từ bên ngoài, như chính sách bảo hộ thương mại của Mỹ và biến động thị trường toàn cầu. Báo cáo dự báo GDP tăng trưởng 7,3% trong nửa cuối năm 2025, được thúc đẩy bởi sản xuất công nghiệp mạnh mẽ và hoạt động thương mại sôi nổi. Các động lực chính bao gồm:

Chính sách chủ động: Chính phủ Việt Nam tập trung vào đơn giản hóa thủ tục hành chính, thúc đẩy đầu tư công và tạo môi trường kinh doanh thuận lợi, qua đó củng cố nhu cầu nội địa. Các sáng kiến giảm thuế VAT và hỗ trợ doanh nghiệp vừa và nhỏ đã góp phần tăng cường ổn định kinh tế.

Dòng vốn FDI và xuất khẩu: Dòng vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục ổn định, hỗ trợ tăng trưởng xuất khẩu, đặc biệt sang thị trường Mỹ, với kim ngạch tăng 27,4% trong 5 tháng đầu năm 2025. Ngành sản xuất và chế biến tiếp tục là động lực chính cho hoạt động xuất khẩu, bất chấp các thách thức thương mại toàn cầu.

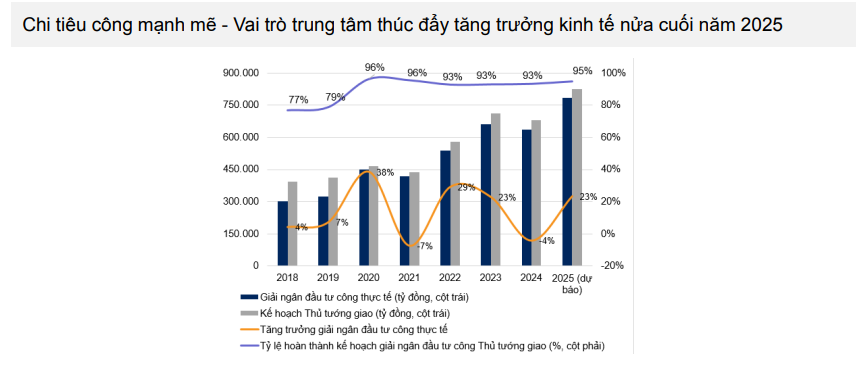

Đầu tư công tăng tốc: Việc đẩy mạnh giải ngân đầu tư công là trụ cột quan trọng, với các dự án hạ tầng và cải cách thể chế tạo nền tảng vững chắc cho tăng trưởng dài hạn.

Tuy nhiên, vẫn còn những rủi ro như chính sách bảo hộ thương mại của Mỹ có thể ảnh hưởng đến triển vọng xuất khẩu và FDI, cùng với căng thẳng địa chính trị tại Trung Đông có thể gây biến động giá dầu. VNDIRECT nhấn mạnh rằng các biện pháp chính sách chủ động và nhu cầu nội địa sẽ giúp giảm thiểu những thách thức này.

Thị trường chứng khoán sẵn sàng bứt phá

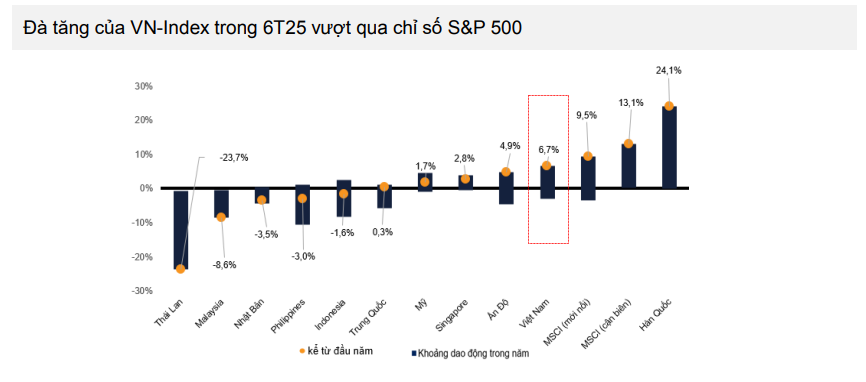

Chỉ số VN-Index đã vượt trội so với các thị trường trong khu vực, tăng 6,7% từ đầu năm, so với chỉ số SET của Thái Lan (+23,7%), FBMKLCI của Malaysia (+8,6%) và STI của Singapore (+4,8%). VNDIRECT cho rằng sự tăng trưởng này đến từ nền tảng kinh tế vững chắc và niềm tin ngày càng tăng của nhà đầu tư. Báo cáo dự báo VN-Index sẽ đạt 1.450 điểm vào cuối năm 2025, với tỷ lệ P/E mục tiêu là 13,5 lần, nhờ vào:

Triển vọng nâng hạng thị trường: Việt Nam đang tiến gần đến việc được FTSE nâng hạng lên thị trường mới nổi vào tháng 9 năm 2025, điều này có thể thu hút dòng vốn lớn. Các cổ phiếu như HPG, VIC, VCB, VNM, MSN và SSI, chiếm tỷ trọng lớn trong chỉ số FTSE Vietnam, được kỳ vọng sẽ hưởng lợi.

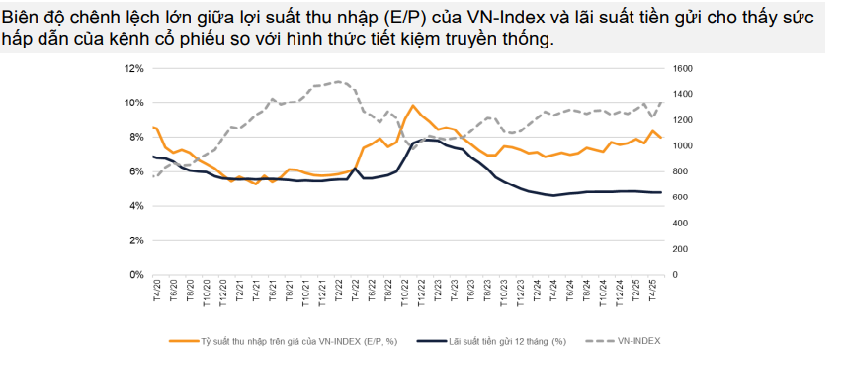

Định giá hấp dẫn: Mặc dù tăng trưởng gần đây, tỷ lệ P/E của VN-Index là 13,3 lần vẫn thấp hơn 14% so với mức trung bình 10 năm, mang lại cơ hội đầu tư hấp dẫn so với các kênh tiết kiệm truyền thống.

Tăng trưởng và lợi nhuận: Các công ty niêm yết trên HOSE được dự báo có tốc độ tăng trưởng lợi nhuận trên mỗi cổ phiếu (EPS) từ 12-17% trong năm 2025, nhờ sự phục hồi của các ngành như bất động sản và ngân hàng.

Việc triển khai hệ thống giao dịch KRX vào ngày 6/5/2025 được kỳ vọng sẽ nâng cao hiệu quả thị trường, hỗ trợ thêm cho việc nâng hạng thị trường mới nổi. Tuy nhiên, các yêu cầu về pre-funding và cơ chế chi phí giao dịch vẫn là những rào cản cần được giải quyết.

Cơ hội theo ngành

VNDIRECT xác định một số ngành có tiềm năng tăng trưởng mạnh trong nửa cuối năm 2025:

Ngân hàng: Biên lãi ròng ổn định và tăng trưởng tín dụng mạnh mẽ, được hỗ trợ bởi đầu tư công và phục hồi bất động sản, khiến ngân hàng trở thành chủ đề đầu tư chính. Việc cải thiện chất lượng tài sản và tỷ lệ cho vay trên tiền gửi thuận lợi càng củng cố triển vọng ngành.

Bất động sản: Ngành bất động sản dân cư bước vào chu kỳ tăng trưởng mới, nhờ cải thiện hạ tầng và nguồn cung tăng. Các công ty như Tập đoàn Nam Long (NLG) được khuyến nghị nhờ danh mục dự án đa dạng và vị thế tài chính vững chắc.

Cảng và vận tải biển: Nhu cầu logistics mạnh mẽ và giá cước phục hồi hỗ trợ các công ty như Gemadept (GMD), dự kiến đạt lợi nhuận tích cực trong quý 2 năm 2025.

Điện: Chu kỳ đầu tư mới vào năng lượng tái tạo, được hỗ trợ bởi cải cách quy định và nhu cầu điện tăng, định vị ngành này cho tăng trưởng dài hạn.

Phân bón và dầu khí: Các nhà sản xuất phân bón trong nước hưởng lợi từ chi phí đầu vào thuận lợi, trong khi các công ty dầu khí như BSR và PVS tận dụng biên lợi nhuận phục hồi và các dự án lớn như Lô B và Lạc Đà Vàng.

VNDIRECT khuyến nghị nhà đầu tư áp dụng chiến lược chọn lọc cổ phiếu trong bối cảnh bất ổn toàn cầu. Các cổ phiếu được khuyến nghị bao gồm:

NLG (Bất Động Sản): Giá mục tiêu 44.600 đồng (+14% tiềm năng tăng), nhờ danh mục dự án đa dạng và tâm lý thị trường phục hồi.

GMD (Cảng và Vận Tải): Giá mục tiêu 67.700 đồng (+24% tiềm năng tăng), được hỗ trợ bởi hoạt động cảng mạnh mẽ và các thương vụ thoái vốn chiến lược.

BSR (Dầu Khí): Định giá hấp dẫn và phục hồi lợi nhuận ngắn hạn, nhờ mở rộng nhà máy lọc dầu Dung Quất.

Báo cáo VNDIRECT nhấn mạnh tầm quan trọng của việc theo dõi chính sách thương mại Mỹ, khả năng trì hoãn cắt giảm lãi suất của Fed và lo ngại về nợ công Mỹ, có thể ảnh hưởng đến thị trường toàn cầu. Tuy nhiên, nội lực của Việt Nam và đà cải cách mang lại nền tảng vững chắc cho nhà đầu tư.

Nhị Hà

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/chuyen-gia-du-bao-vnindex-dat-1450-diem-nua-cuoi-nam-2025-nhung-co-phieu-co-the-xuong-tien-145819.html

Tin khác

Cổ phiếu nào có thể giúp VN-Index vượt 1.400 điểm?

4 giờ trước

'Siêu trụ' VCB cũng không cứu được thị trường

4 giờ trước

Giao dịch chứng khoán phiên sáng 1/7: Điều chỉnh nhẹ

5 giờ trước

VN-Index thường tăng điểm tích cực trong tháng 7

một giờ trước

Chứng khoán hôm nay 1/7: Thanh khoản yếu, chốt lời hay giữ tiếp?

10 giờ trước

Tiền đổ vào cổ phiếu bất động sản

một ngày trước