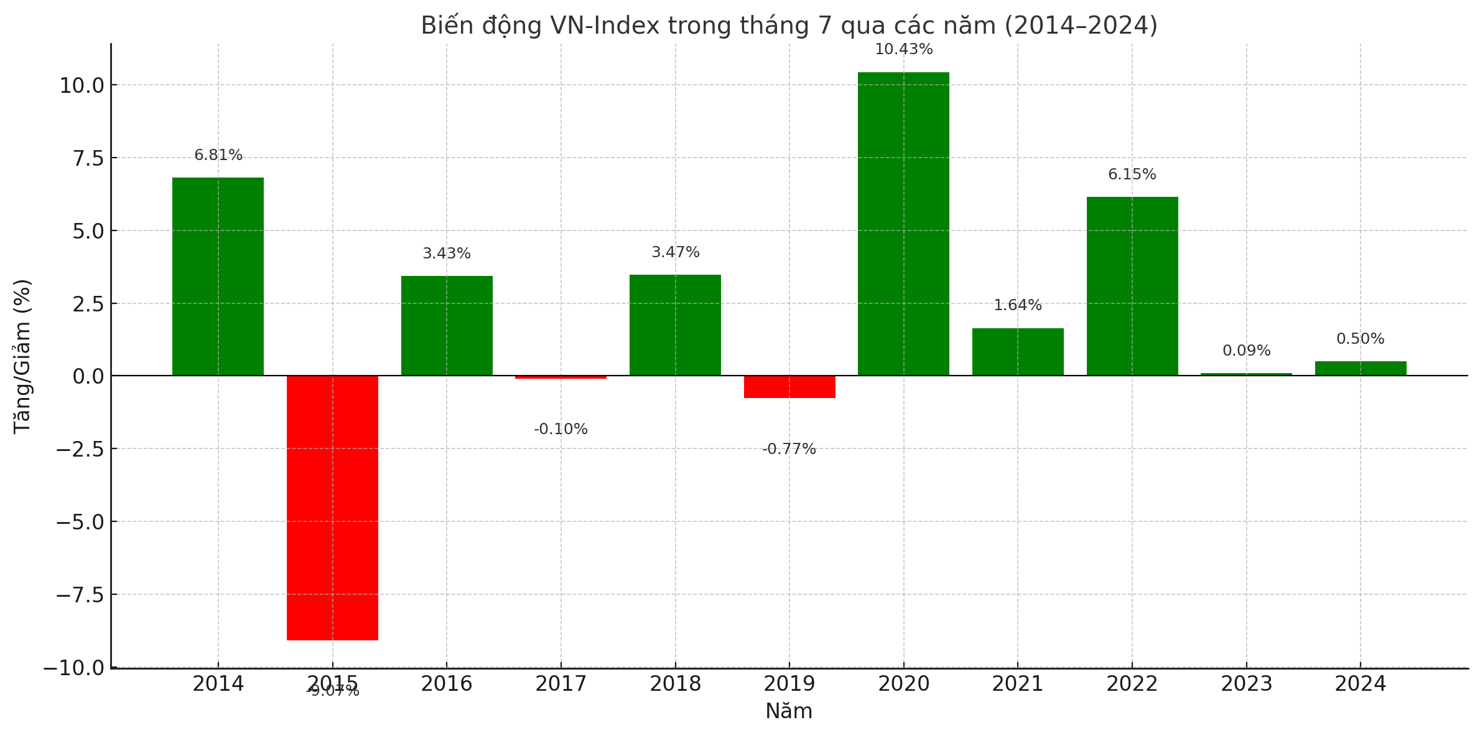

VN-Index thường tăng điểm tích cực trong tháng 7

Số liệu lịch sử cho thấy tháng 7 thường mang lại tín hiệu tích cực. Trong 10 năm gần nhất, VN-Index đã có 7 lần tăng điểm trong tháng này.

Trong năm 2025, nền tảng tăng điểm của VN-Index tiếp tục được xác lập dựa trên nhiều yếu tố tích cực từ chính sách và dòng tiền chủ động hơn.

Lịch sử đang nghiêng về tích cực, với 7/10 lần VN-Index tăng điểm trong tháng 7. Nguồn: TC KT-TC.

Tuy nhiên, theo báo cáo của Công ty Chứng khoán Nhất Việt (VFS), diễn biến có thể trở nên biến động hơn do tác động từ các yếu tố vĩ mô trong và ngoài nước.

Một trong những rủi ro nhà đầu tư cần lưu ý là khả năng Mỹ áp thuế đáp trả trong bối cảnh căng thẳng thương mại toàn cầu gia tăng, có thể ảnh hưởng tiêu cực đến tâm lý thị trường.

Cùng với đó, mùa công bố kết quả kinh doanh quý II sẽ là nhân tố phân hóa rõ rệt dòng tiền, khi nhà đầu tư tập trung vào các cổ phiếu có nền tảng cơ bản tốt và triển vọng lợi nhuận tích cực.

Về yếu tố trong nước, dù chỉ số DXY đang trong xu hướng giảm, tỷ giá USD/VND vẫn duy trì ở mức cao. Điều này đã khiến Ngân hàng Nhà nước nối lại hoạt động hút tiền thông qua phát hành tín phiếu sau 4 tháng tạm dừng. Động thái này có thể tạo sức ép ngắn hạn lên thanh khoản hệ thống, gián tiếp ảnh hưởng đến thị trường chứng khoán.

Trên cơ sở đó, VFS đưa ra hai kịch bản vận động của thị trường: Với kịch bản tích cực, nếu lực cầu được cải thiện, VN-Index có thể tiếp tục hướng đến vùng 1.400 điểm và tích lũy tại đây trước khi thiết lập xu hướng tăng mới. Nhà đầu tư có thể cân nhắc giải ngân vào các cổ phiếu có tín hiệu bứt phá khỏi nền tích lũy với thanh khoản đi kèm.

Ngược lại, thị trường cũng có thể xảy ra theo kịch bản thận trọng. Nếu áp lực bán tại vùng giá cao gia tăng, chỉ số có thể dao động trong biên độ 1.310 – 1.370 điểm. Trong trường hợp này, chiến lược giao dịch theo vùng giá được khuyến nghị mua ở vùng hỗ trợ và bán khi chỉ số tiệm cận vùng kháng cự.

Trong bối cảnh còn nhiều ẩn số, VFS nhấn mạnh tầm quan trọng của việc chọn lọc danh mục. Nhà đầu tư nên ưu tiên các cổ phiếu có nền tảng cơ bản vững, được hưởng lợi trực tiếp từ kết quả kinh doanh quý II, hoặc sở hữu câu chuyện tăng trưởng rõ ràng trong nửa cuối năm 2025.

Việc chủ động quản trị rủi ro và không mở rộng danh mục quá mức sẽ là chìa khóa bảo toàn hiệu quả đầu tư trong giai đoạn hiện tại.

Tuấn Thủy

Nguồn Tài Chính : http://tapchitaichinh.vn/vn-index-thuong-tang-diem-tich-cuc-trong-thang-7.html

Tin khác

Thanh khoản tăng mạnh, khối ngoại quay lại mua ròng

4 giờ trước

Giao dịch chứng khoán phiên sáng 1/7: Điều chỉnh nhẹ

9 giờ trước

Cổ phiếu nào có thể giúp VN-Index vượt 1.400 điểm?

8 giờ trước

OCB tăng vốn lên 26.631 tỷ đồng, đặt mục tiêu lợi nhuận 2025 tăng 33%

3 giờ trước

Hai kịch bản cho thị trường chứng khoán tháng 7/2025

13 giờ trước

Sắc xanh mong manh trên VN-Index trong phiên đầu tháng 7

4 giờ trước