Cổ phiếu bất động sản nhỏ và vừa đang có giá chiết khấu hấp dẫn

Chứng khoán Agriseco vừa đưa ra nhận định về triển vọng cổ phiếu nhóm bất động sản khi nhóm này đã có một năm tăng mạnh chủ yếu tập trung ở cổ phiếu nhóm Vingroup. Theo nhận định của Agriseco, cơ hội sẽ dành cho các cổ phiếu vừa và nhỏ chưa tăng giá nhiều giai đoạn qua.

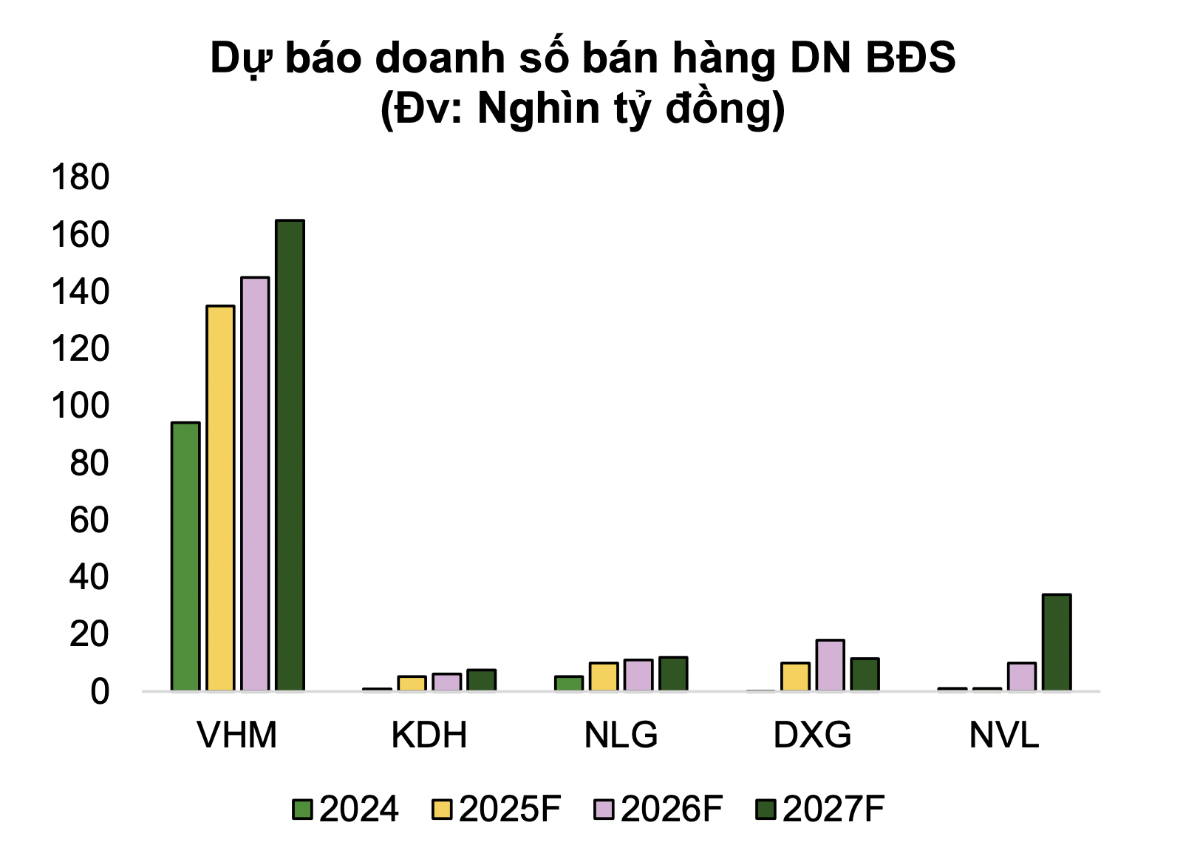

Cụ thể, năm 2026 doanh số bán hàng dự kiến tăng tập trung vào các doanh nghiệp lớn, uy tín, đang triển khai bán hàng tại các thành phố và tỉnh ven trung tâm vị trí tốt sẽ có mức hấp thụ gia tăng, có thể kể đến như VHM, KDH, NLG, DXG.

Kỳ vọng doanh số bán hàng và người mua trả trước tăng sẽ thúc đẩy tăng trưởng lợi nhuận của các doanh nghiệp nhóm bất động sản. Thực tế 9 tháng đầu năm 2025, lợi nhuận lõi của nhóm bất động sản đang dần có sự hồi phục khi thanh khoản thị trường bất động sản cải thiện.

Mặt bằng định giá của nhóm bất động sản đang giao dịch ở mức P/B 3,2x lần, cao hơn so với bình quân 5 năm quá khứ, chủ yếu do ảnh hưởng nhóm Vingroup. Nếu loại trừ nhóm này, P/B ngành đạt 1,5x lần, tương đương bình quân 5 năm. Điều này cho thấy mặt bằng định giá chung của phần lớn doanh nghiệp bất động sản vẫn ở vùng hợp lý so với quá khứ.

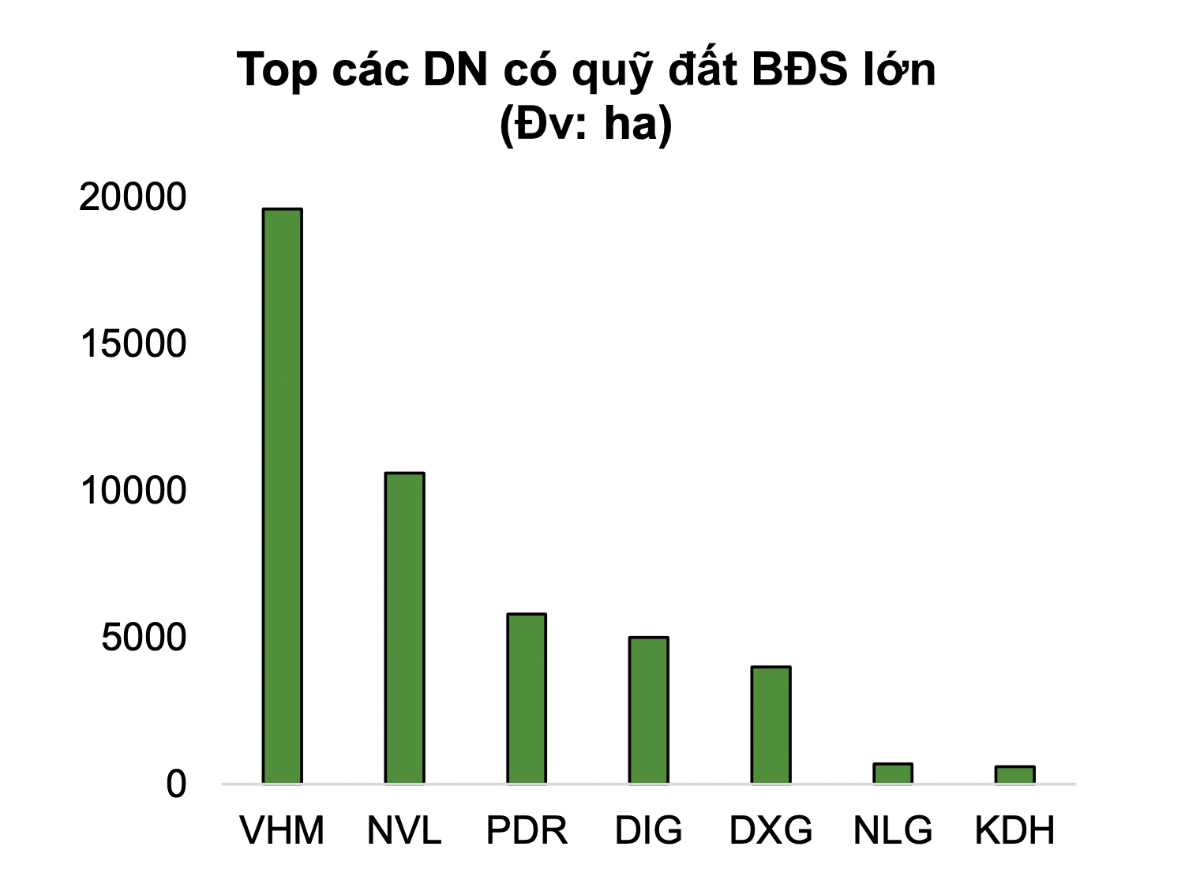

Nhóm vốn hóa lớn (VHM, VRE) phục hồi mạnh và đang tiệm cận trung bình quá khứ. Các cổ phiếu vừa và nhỏ (KDH, NLG, HDC, NTL, DXG…) giao dịch ở vùng định giá chiết khấu.

Với bất động sản khu công nghiệp, đây sẽ là cơ hội đầu tư trong năm 2026 nhờ dự báo lợi nhuận tăng trưởng tăng 2026; định giá thấp hoặc phù hợp với tiềm năng quỹ đất bàn giao 2-3 năm tới lớn; Doanh nghiệp uy tín, quỹ đất mở bán ở vị trí thuận lợi; năng lực triển khai bán hàng tốt trong bối cảnh mặt bằng lãi suất cho vay nhích tăng.

Nhu cầu thuê dự báo sẽ phục hồi sau khi Mỹ công bố giảm thuế đối ứng: Dòng vốn FDI từ Mỹ, Châu Âu, Trung Quốc kỳ vọng phục hồi, đặc biệt là FDI thế hệ mới công nghệ cao, chất bán dẫn, năng lượng xanh, ô tô, điện tử nhờ Việt Nam đang nâng cao vị thế trong chuỗi cung ứng toàn cầu và mức thuế quan ngang so với các nước đối thủ.

Nhiều dự án FDI công nghệ cao, chất bán dẫn cam kết đầu tư và mở rộng hoạt động tiếp tục gia tăng như Intel, Goertek, Luxshare, Amkor, Qualcomm, Nvidia.

Giá thuê dự báo tăng 3-8%/năm trong giai đoạn 2025 – 2027 (theo CBRE), trong đó khu vực phía Bắc tăng 4-8%, khu vực phía Nam tăng từ 3-7%. Năm 2025 với tỷ lệ lấp đầy dự kiến duy trì ổn định tại 84% ở miền Bắc, 93% ở miền Bắc. Giá cho thuê nhà xưởng, nhà kho xây sẵn dự kiến tăng từ 2-5% so với năm 2024. Hiện tại, mặt bằng giá thuê Khu công nghiệp ở Việt Nam vẫn thấp hơn 15-20% so với các quốc gia trong khu vực (Indonesia, Malaysia,v.v) tạo thuận lợi thu hút dòng vốn đầu tư.

Nguồn cung mới dần cải thiện nhờ sáp nhập tỉnh thành và tháo gỡ pháp lý: Việc sáp nhập tỉnh thành đã giúp nguồn cung đất công nghiệp tăng mạnh ở khu vực miền Bắc và miền Nam.

Cụ thể, miền Bắc nguồn cung tăng từ 10.200ha lên 14.500ha, miền Nam tăng gấp 6 lần lên 15.500ha. Các quy hoạch tỉnh, quy hoạch vùng hoàn thành, quy hoạch chuyển đổi đất nông, lâm nghiệp (như đất trồng cây cao su) sang đất công nghiệp đang được đẩy nhanh giúp mở rộng quỹ đất cho thị trường nhằm đáp ứng nhu cầu thực tế.

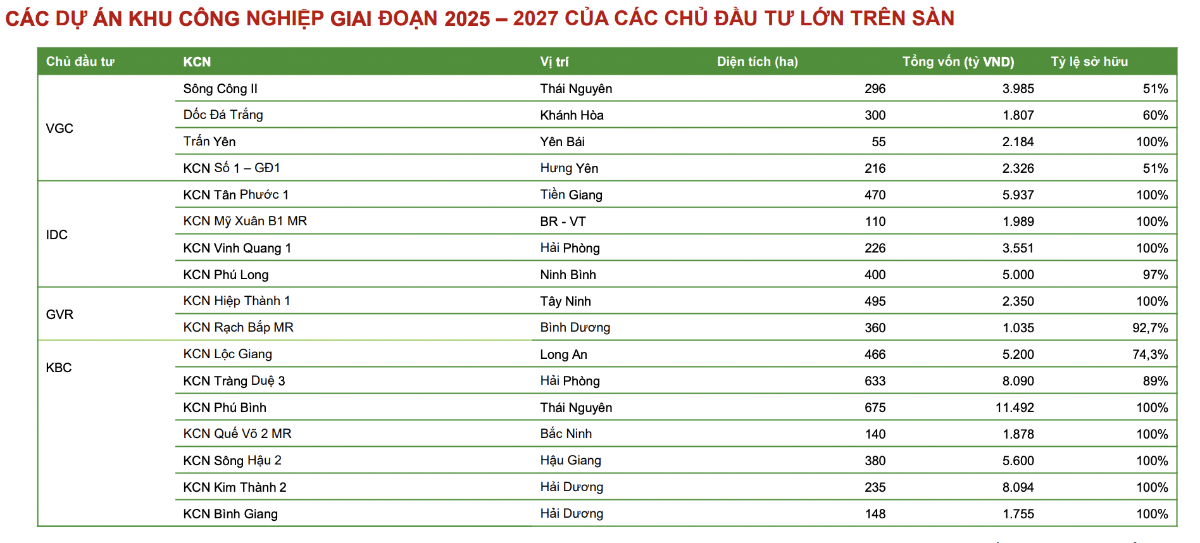

Nguồn cung Khu công nghiệp mới giai đoạn 2025 – 2027 dự báo tăng. Trong đó, khu vực miền Bắc bổ sung 6.500ha đất Khu công nghiệp tập trung ở Bắc Ninh, Hải Phòng, Ninh Bình mới với các Khu công nghiệp như Tràng Duệ 3, Vinh Quang, Kim Thành 2, Đồng Văn V, VI. Khu vực phía Nam dự báo nguồn cung tăng thêm 7.300ha, tập trung tại Bình Dương, Đồng Nai, và các tỉnh vùng ven Tây Ninh, Long An, Vũng Tàu sẽ trở thành điểm sáng mới với các KCN mới như Nam Tân Uyên 3, VSIP 3, Cây Trường, Mỹ Xuân, Nam Thuận.

Theo khảo sát các doanh nghiệp Bất động sản Khu công nghiệp, nhiều khách hàng đã quay trở lại đàm phán thuê đất sau khi Mỹ giảm thuế. 76% các khách thuê logistics có kế hoạch mở rộng danh mục bất động sản trong 3-5 năm tới tại Việt Nam. Các tập đoàn lớn như Amkor, Nestlé, Gamuda Land đều tăng vốn và mở rộng dự án, cho thấy niềm tin dài hạn vào môi trường đầu tư Việt Nam.

Phân khúc khu công nghiệp có thể chứng kiến nhu cầu thuê đất ngắn hạn chững lại do doanh nghiệp FDI mới thận trọng hơn, nhưng trong dài hạn, nhu cầu thuê dự báo duy trì tăng nhờ Việt Nam vẫn giữ lợi thế cạnh tranh nhờ chi phí lao động thấp, vị trí logistics thuận lợi, mạng lưới FTA rộng và môi trường đầu tư ổn định. Việt Nam cần có chính sách hiệu quả hơn để thu hút dòng vốn FDI chất lượng cao, hướng đến các lĩnh vực công nghệ cao và năng lượng sạch.

Trong bối cảnh thuế quan diễn biến bất định, các chủ đầu tư khu công nghiệp cũng đang tìm cách điều chỉnh linh hoạt các chiến lược, đa dạng hóa khách thuê, nâng cao chất lượng dịch vụ để gia tăng sức hút đầu tư.

Về mặt định giá, định giá hấp dẫn cùng triển vọng kinh doanh 2026 dự báo sẽ phục hồi. Lợi nhuận nhóm Khu công nghiệp dự báo tăng khoảng 10% so với cùng kỳ, trong đó tăng trưởng cao hơn tại nhóm các doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn và đã ký hợp đồng ghi nhớ từ trước hoặc có quỹ đất tại các tỉnh thành cấp 2. Một số cổ phiếu tiềm năng bao gồm: KBC, NTC, PHR, SIP.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/co-phieu-bat-dong-san-nho-va-vua-dang-co-gia-chiet-khau-hap-dan.htm

Tin khác

VN-Index liên tiếp lập đỉnh, cơ hội tích lũy cổ phiếu bất động sản giá trị thực

4 giờ trước

AGR đánh giá tích cực với bộ đôi cổ phiếu ngân hàng CTG, MBB

5 giờ trước

Dabaco (DBC) báo lãi tăng bằng lần, cổ phiếu vẫn 'bốc hơi' 12% giữa vùng đỉnh thị trường

4 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 19/1

8 giờ trước

Vừa chào sàn UPCoM, cổ phiếu Dragon Capital Vietnam (DCV) tăng trần lên mức 95.200 đồng/cổ phiếu

một giờ trước

Nhận định chứng khoán 19-23/1: Nhịp rung lắc, điều chỉnh kỹ thuật có thể xuất hiện

10 giờ trước