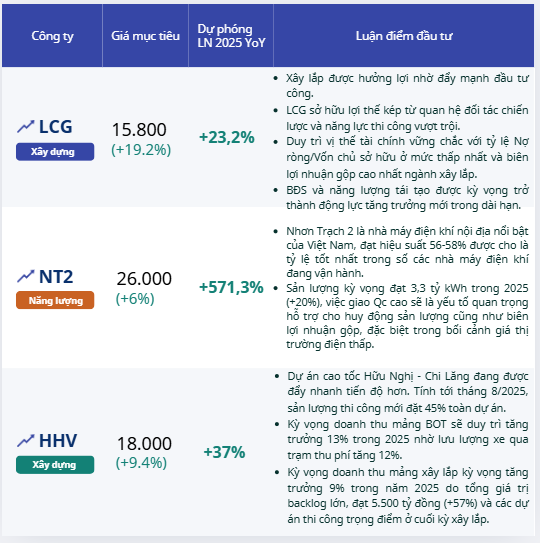

Cổ phiếu đáng chú ý ngày 26/9: LCG, NT2, HHV

3 cổ phiếu đáng chú ý ngày 26/9

Lizen (LCG): Khuyến nghị mua, giá mục tiêu 15.800 đồng/cp

Kết phiên 25/9, cổ phiếu LCG tăng trần lên 13.250 đồng/cp. Thanh khoản xuất hiện đột biến với hơn 16,3 triệu đơn vị, gấp 4,5 lần so với trung bình 10 ngày gần đây. Đáng chú ý, khối ngoại bất ngờ mua hơn 13,2 tỷ đồng, trong khi các phiên trước đó chỉ ghi nhận giao dịch khoảng vài trăm triệu đồng mỗi phiên.

Cổ phiếu của Lizen được tiếp sức sau những chỉ đạo quyết liệt của Chính phủ về thúc đẩy giải ngân vốn đầu tư công năm 2025. Theo kế hoạch, tổng vốn đầu tư công được điều chỉnh lên 875.000 tỷ đồng (tương đương 34,4 tỷ USD), cao hơn 28% so với thực tế giải ngân năm 2024.

Trong công điện mới nhất, Thủ tướng Phạm Minh Chính nhấn mạnh việc thúc đẩy giải ngân vốn đầu tư công là nhiệm vụ chính trị hàng đầu, đóng vai trò động lực quan trọng cho tăng trưởng kinh tế. Các Bộ, ngành, địa phương được yêu cầu chỉ đạo quyết liệt, triển khai linh hoạt và hiệu quả để đảm bảo tiến độ giải ngân.

Trong báo cáo mới nhất, Chứng khoán ACB (ACBS) kỳ vọng rằng sự gia tăng chi tiêu đầu tư công của Chính phủ sẽ mang lại nhiều dự án cho LCG trong tương lai. Tính đến tháng 9/2025, giá trị trúng thầu chưa ghi nhận doanh thu (backlog) của LCG đạt gần 7.300 tỷ đồng, gấp gần 3 lần doanh thu xây lắp năm 2024. Dự kiến mảng này tiếp tục là nguồn đóng góp chính cho kết quả kinh doanh năm 2025-2026.

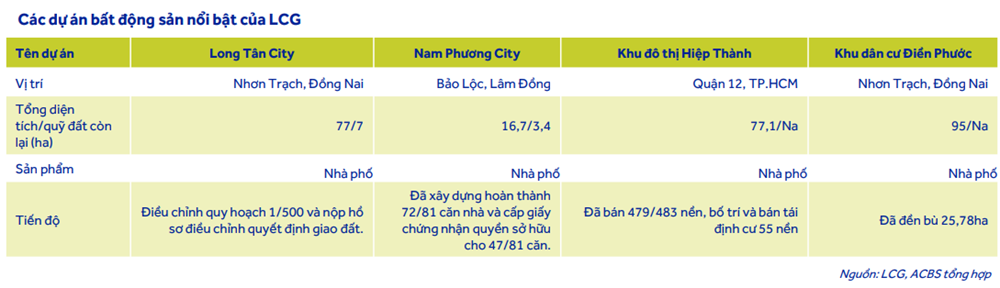

Các dự án bất động sản nổi bật của LCG

Nhờ tập trung vào xây dựng hạ tầng và năng lực thi công vượt trội, công ty vừa đảm bảo tiến độ dự án, vừa giữ được cấu trúc tài chính lành mạnh, khác biệt so với nhiều doanh nghiệp cùng ngành phải gia tăng đòn bẩy để mở rộng đa lĩnh vực.

Trong dài hạn, bất động sản và năng lượng tái tạo được kỳ vọng trở thành động lực tăng trưởng mới của LCG. Hiện tại, 2 mảng này vẫn trong giai đoạn chuẩn bị đầu tư và triển khai nên chưa đóng góp đáng kể vào kết quả kinh doanh, nhưng tiềm năng sinh lợi trong các chu kỳ tới rất đáng chú ý.

Nhơn Trạch 2 (NT2): Khuyến nghị khả quan, giá mục tiêu 26.000 đồng/cp

Kết phiên 25/9, cổ phiếu NT2 tăng hơn 4,7% lên 24.400 đồng/cp. Thanh khoản cũng tăng mạnh với 3,7 triệu đơn vị, gấp đôi so với trung bình 10 ngày gần nhất.

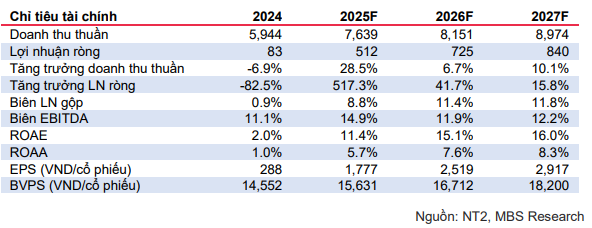

Trong báo cáo mới nhất, Chứng khoán MB (MBS) kỳ vọng NT2 có thể chạm mốc 26.000 đồng/cp (cao hơn 13% so với dự phóng trước đó) và khuyến nghị mua.

MBS cho rằng NT2 là doanh nghiệp đặc trưng ngành phòng thủ với sức khỏe tài chính tốt, triển vọng kinh doanh phục hồi mạnh mẽ từ nền thấp, kéo theo kỳ vọng dòng cổ tức cao hơn từ năm 2025. Tiềm năng tăng giá bao gồm: 1) Khoản lỗ tỷ giá 177 tỷ đồng được EVN thanh toán; 2) Ban hành cơ chế cấp LNG dài hạn cho nhà máy khí nội.

Đơn vị phân tích kỳ vọng sản lượng đạt 3,3 tỷ kWh trong năm nay (+20%), việc giao Qc cao sẽ là yếu tố quan trọng hỗ trợ cho huy động sản lượng cũng như biên lợi nhuận gộp, đặc biệt trong bối cảnh giá thị trường điện thấp. Xu hướng này kỳ vọng tiếp tục được duy trì sang 2026, đến từ kỳ vọng môi trường huy động cho các nhà máy điện sẽ bớt khó khăn hơn khi tài chính của EVN cải thiện sau những đợt tăng giá điện.

MBS dự phóng các chỉ tiêu tài chính của NT2

Hơn nữa, NT2 có nhiều lợi thế nhờ hiệu suất cao, được ưu tiên cấp khí trong bối cảnh nhà máy vẫn còn hợp đồng bao tiêu khí với GAS trong khi các đối thủ như Phú Mỹ 2.2, Phú Mỹ 3 hết hạn hợp đồng BOT phải chuyển qua sử dụng LNG.

Xây dựng Đèo Cả (HHV): Khuyến nghị mua, giá mục tiêu 19.000 đồng/cp

Đóng cửa ngày 25/9, cổ phiếu HHV tăng trần 6,8% lên 16.450 đồng/cp. Thanh khoản trong phiên đạt 43,5 triệu đơn vị giao dịch (706 tỷ đồng), gấp 4,3 lần trung bình 10 ngày gần nhất.

Tính từ từ đầu năm đến nay, cổ phiếu xây dựng này đã tăng khoảng 47,4%, cao hơn nhiều so với VN-Index là 31,5%. Mặc dù vậy, với định giá P/E dự phóng 2025 chỉ ở mức 9,9 lần, Chứng khoán BIDV (BSC) cho rằng HHV vẫn nằm trong nhóm hấp dẫn trên thị trường hạ tầng và nâng giá mục tiêu lên 18.000 đồng/cp.

Xây dựng Đèo Cả (HHV): Khuyến nghị mua, giá mục tiêu 19.000 đồng/cp

Đóng cửa ngày 25/9, cổ phiếu HHV tăng trần 6,8% lên 16.450 đồng/cp. Thanh khoản trong phiên đạt 43,5 triệu đơn vị giao dịch (706 tỷ đồng), gấp 4,3 lần trung bình 10 ngày gần nhất.

Tính từ từ đầu năm đến nay, cổ phiếu xây dựng này đã tăng khoảng 47,4%, cao hơn nhiều so với VN-Index là 31,5%. Mặc dù vậy, với định giá P/E dự phóng 2025 chỉ ở mức 9,9 lần, Chứng khoán BIDV (BSC) cho rằng HHV vẫn nằm trong nhóm hấp dẫn trên thị trường hạ tầng và nâng giá mục tiêu lên 18.000 đồng/cp.

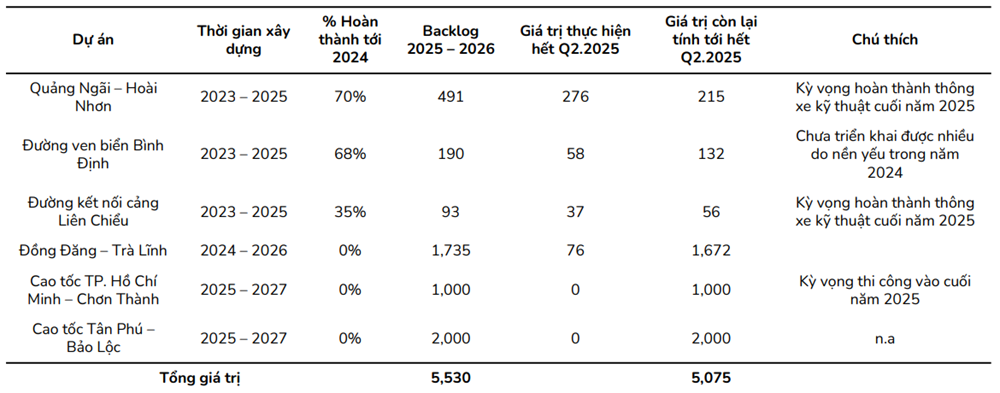

Theo BSC, kết quả kinh doanh nửa đầu năm 2025 của HHV đạt kỳ vọng khi doanh thu thuần ghi nhận 1.682 tỷ đồng (+12% YoY) và lãi ròng đạt 277 tỷ đồng (+35% YoY). Động lực chính đến từ mảng BOT với doanh thu hơn 1.000 tỷ đồng, nhờ lưu lượng xe qua trạm tăng 14% so với năm trước. Bên cạnh đó, mảng xây lắp cũng đóng góp 524 tỷ đồng, chủ yếu từ dự án cao tốc Quảng Ngãi – Hoài Nhơn.

Các dự án trọng điểm của HHV trong năm 2025 – 2026 (Ảnh: BSC)

Điểm đáng chú ý là triển vọng 6 tháng cuối năm và năm 2026 đang được đánh giá tích cực hơn trước. Dự án cao tốc Hữu Nghị – Chi Lăng đã hoàn thành gần 50% và nhiều khả năng sẽ thông xe kỹ thuật cuối năm 2025, sớm hơn kế hoạch ban đầu. Khi đi vào khai thác, tuyến này sẽ kết nối đồng bộ với cao tốc Bắc Giang – Lạng Sơn, giúp lưu lượng xe dự kiến tăng tới 40% trong năm 2026. Điều này không chỉ cải thiện doanh thu của HHV mà còn tạo hiệu ứng lan tỏa cho cả khu vực kinh tế trọng điểm phía Bắc.

Ngoài ra, việc Quốc hội thông qua Luật PPP sửa đổi cũng mang lại kỳ vọng hỗ trợ tài chính cho các dự án BOT gặp khó khăn trước năm 2021. Với HHV, điều này mở ra khả năng được Nhà nước chia sẻ phần hụt thu tại dự án đèo Hải Vân và cao tốc Bắc Giang – Lạng Sơn với tổng số tiền có thể lên tới 6.880 tỷ đồng. Nếu được giải ngân, khoản hỗ trợ này sẽ giúp doanh nghiệp giảm áp lực tài chính và gia tăng dòng tiền cho hoạt động đầu tư.

Ngoài ra, việc Quốc hội thông qua Luật PPP sửa đổi cũng mang lại kỳ vọng hỗ trợ tài chính cho các dự án BOT gặp khó khăn trước năm 2021. Với HHV, điều này mở ra khả năng được Nhà nước chia sẻ phần hụt thu tại dự án đèo Hải Vân và cao tốc Bắc Giang – Lạng Sơn với tổng số tiền có thể lên tới 6.880 tỷ đồng. Nếu được giải ngân, khoản hỗ trợ này sẽ giúp doanh nghiệp giảm áp lực tài chính và gia tăng dòng tiền cho hoạt động đầu tư.

Trần Trung

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/chung-khoan/co-phieu-dang-chu-y-ngay-269-lcg-nt2-hhv-151681.html

Tin khác

VN-Index bật tăng về sát 1.670 điểm

5 giờ trước

Nhận định thị trường phiên giao dịch ngày 26/9: Giải ngân ở những mã đang thu hút dòng tiền

3 giờ trước

Khối ngoại bán ròng gần 2.300 tỷ đồng trong phiên vốn hóa Vingroup vượt 600.000 tỷ

4 giờ trước

Ngành điện quý 3/2025: GEG, NT2 được dự báo lãi tăng bằng lần khi giá than hạ nhiệt

6 giờ trước

Cổ phiếu nhóm xây dựng hạ tầng bứt tốc, VIC lập đỉnh mới

5 giờ trước

Nhiệt điện 'đối mặt' La Nina

15 giờ trước