Cổ phiếu Vinamilk được định giá lên đến 65.000 đồng

Nhận định đầu tư

Chứng khoán Yuanta Việt Nam (YSVN): Thị trường có thể quay trở lại đà tăng trong phiên 30/5 và chỉ số VN-Index có thể sẽ thử thách lại ngưỡng 1.343 điểm. Đồng thời, rủi ro ngắn hạn ở mức vừa phải cho thấy dư địa tăng giá của thị trường vẫn còn cao trong ngắn hạn.

Tuy nhiên, nếu nhịp điều chỉnh tiếp diễn trong phiên 30/5 thì thị trường có thể sẽ đi ngang trong ngắn hạn.

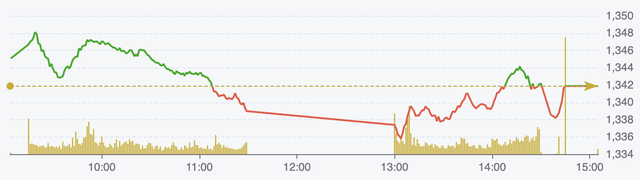

Diễn biến chỉ số VN-Index ngày 29/5 (Nguồn: FireAnt).

Chứng khoán Ngân hàng Số Vikki (VikkiBankS): Thị trường đang trong trạng thái giằng co và thận trọng trước các vùng cản kỹ thuật. Để tiếp tục xác lập xu hướng tăng, cần thiết có sự tích cực của nhóm cổ phiếu vốn hóa lớn.

Chứng khoán Sài Gòn – Hà Nội (SHS): Thị trường đang phân hóa mạnh trong ngắn hạn. Cơ hội ngắn hạn chủ yếu đến từ sự luân phiên phục hồi lên vùng giá trước khi thị trường giảm mạnh. Trong khi đó áp lực bán gia tăng, nhiều mã chịu áp lực bán mạnh, khá đột biến sau giai đoạn tăng khá nóng.

Chỉ số VN-Index cũng đang ở vùng giá đỉnh cũ quanh 1.340 điểm. Đây không phải là vùng giá hấp dẫn để giải ngân thêm, thận trọng đối với các vị thế giải ngân mới, cần đánh giá triển vọng tăng trưởng doanh nghiệp và kết quả kinh doanh quý I/2025. Các vị thế giải ngân cần chọn lọc cẩn trọng, phụ thuộc vào triển vọng tăng trưởng.

Khuyến nghị đầu tư

- VNM (CTCP Sữa Việt Nam): Khả quan, giá mục tiêu 1 năm là 65.000 đồng/cổ phiếu, tăng 18% so với hiện tại.

SSI Research giảm dự báo doanh thu và lợi nhuận sau thuế (LNST) năm 2025 lần lượt 4% và 6%, do triển vọng phục hồi còn chưa rõ ràng.

Tái cấu trúc hệ thống phân phối trong quý I, chủ yếu ở kênh truyền thống. Với doanh thu nội địa gần như đi ngang trong 5 năm qua, trong đó 70% đến từ kênh thương mại truyền thống, Ban lãnh đạo đã thực hiện một số cải tổ lớn (1 phần của kế hoạch tái cấu trúc 5 năm). Tuy nhiên, việc tái cấu trúc đang ảnh hưởng đến kết quả của VNM trong ngắn hạn.

Do đó, SSI Research hạ dự báo doanh thu và lợi nhuận năm 2025 lần lượt 4% và 6%. SSI Research tôi kỳ vọng VNM sẽ ghi nhận doanh thu thuần và LNST năm 2025 lần lượt đạt 61.000 tỷ đồng (giảm 1% so với cùng kỳ) và 9.300 tỷ đồng (giảm 2% so với cùng kỳ).

SSI Research cũng đưa ra dự báo doanh thu thuần và LNST năm 2026 lần lượt đạt 62.200 tỷ đồng (tăng 2% so với cùng kỳ) và 9.200 tỷ đồng (giảm 1,2% so với cùng kỳ), phản ánh mức tăng trưởng khiêm tốn, áp lực biên lợi nhuận, và chi phí bán hàng và quản lý doanh nghiệp (SG&A) cao hơn.

Theo công ty chứng khoán này, mặc dù nhận thấy những khó khăn trong thời gian tới, SSI kỳ vọng lợi nhuận từ nửa cuối năm 2025 sẽ cải thiện so với năm trước nhờ việc tái cấu trúc/tái định vị thương hiệu và xu hướng tiêu dùng hướng tới phân khúc giá rẻ hơn.

Giá cổ phiếu gần đây tiếp tục giảm khiến cổ phiếu có mức tiềm năng tăng giá là 18%. VNM hiện đang giao dịch với hệ số P/E dự phóng năm 2025 là 14x, thấp hơn 1 độ lệch chuẩn so với mức trung bình 3 năm (16x), mang lại tỉ suất cổ tức là 7%.

- LPB (Ngân hàng TMCP Lộc Phát Việt Nam): Chờ mua.

Trong quý I/2025, LPB ghi nhận Lợi nhuận sau thuế đạt 2.534 tỷ đồng (tăng 10,2% so với cùng kỳ) với tổng thu nhập hoạt động đạt 4.688 tỷ đồng (tăng 4,7%). Tăng trưởng tín dụng từ đầu năm đạt 6,2% với tỉ lệ nợ xấu ở mức 1,7%, tỉ lệ bao phủ nợ xấu 74,3%.

Trong quý I, ngân hàng đã tiếp tục cắt giảm, tinh gọn bộ máy với số lượng cán bộ nhân viên sụt giảm gần 15% so với cuối năm 2024.

Cổ phiếu vẫn giao dịch ở vùng định giá cao với P/B 2,1x, cao hơn nhiều so với trung bình ngành ở mức 1,4x. Do vậy, TCBS đánh giá đây chưa phải cùng giá phù hợp để đầu tư. Nhà đầu tư nên tiếp tục quan sát.

- VCG (Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam): Nắm giữ.

Quý I/2025, VCG đạt doanh thu và lợi nhuận thuần lần lượt là 2.596 tỷ đồng (giảm 2% so với cùng kỳ) và 128 tỷ đồng (giảm 72% so với cùng kỳ). Doanh thu giảm nhẹ do mảng xây lắp tăng mạnh bù đắp các mảng khác, tuy nhiên lợi nhuận giảm mạnh do doanh thu BĐS (biên lợi nhuận cao) giảm khoảng 200 tỷ so với cùng kỳ.

TCBS duy trì đánh giá kết quả kinh doanh các quý sau của 2025 sẽ tăng trưởng khả quan nhờ đẩy mạnh tiến độ xây dựng đầu tư công và bàn giao các dự án BĐS văn phòng Bạch Mai, khu đô thị Móng Cái và đại lộ Hòa Bình.

Với những luận điểm trên, nhà đầu tư nên tiếp tục nắm giữ cổ phiếu chờ chốt lời.

Trần Thị Tú Anh

Nguồn Người Đưa Tin : https://nguoiduatin.vn/co-phieu-vinamilk-duoc-dinh-gia-len-den-65000-dong-204250529162744433.htm

Tin khác

Thị trường chứng khoán phục hồi chậm, áp lực chốt lời gia tăng

4 giờ trước

Cổ phiếu Hòa Phát lại giảm

một ngày trước

VN-Index 'quay xe' ngay trong phiên, NVL ngược dòng sau tin vui

một ngày trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 3/4

một ngày trước

TCBS sắm vai 'nhạc trưởng' của dòng chảy vốn Việt Nam

11 giờ trước

Địa chính trị căng thẳng, giá dầu tăng có thể gây sức ép lên thị trường trong tuần tới

11 giờ trước