Một số cổ phiếu cần quan tâm ngày 30/5

Khuyến nghị khả quan đối với cổ phiếu PNJ

Công ty cổ phần chứng khoán VNDIRECT khuyến nghị khả quan đối với cổ phiếu của CTCP vàng bạc đá quý Phú Nhuận (PNJ) với tiềm năng tăng giá 24,0%. VNDIRECT điều chỉnh giá mục tiêu giảm 9,2% trong khi giá cổ phiếu đã giảm 13,9% kể từ báo cáo gần nhất. Giá mục tiêu thấp hơn do VNDIRECT điều chỉnh dự phóng EPS 2025 và cập nhật mô hình định giá đến năm 2025. Đợt điều chỉnh vừa qua mở ra cơ hội để tích lũy cổ phiếu.

Trong Quý 1/2025, PNJ ghi nhận doanh thu thuần đạt 9.635 tỷ đồng, giảm 23,5% so với cùng kỳ, chủ yếu do doanh thu từ vàng 24K giảm mạnh.

Biên lợi nhuận gộp trong Quý 1/25 cải thiện 4,2 điểm % so với cùng kỳ lên 21,3%, nhờ cơ cấu doanh thu chuyển dịch tích cực từ vàng 24K sang mảng bán lẻ.

VNDIRECT kỳ vọng xu hướng cải thiện biên lợi nhuận sẽ tiếp tục trong năm 2025, giúp lợi nhuận ròng duy trì ổn định trong bối cảnh nhu cầu thị trường còn nhiều thách thức.

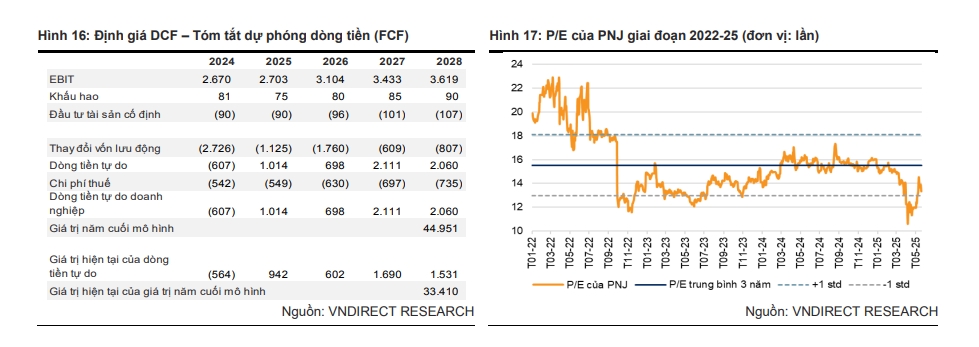

VNDIRECT duy trì khuyến nghị khả quan với giá mục tiêu thấp hơn là 105.100 đồng/cổ phiếu. VNDIRECT đưa ra giá mục tiêu dựa trên sự kết hợp với tỷ trọng bằng nhau giữa định giá DCF và phương pháp P/E. VNDIRECT điều chỉnh giảm giá mục tiêu 8,5% dựa trên:

Mô hình DCF: VNDIRECT điều chỉnh hạ dự phóng EPS 3,31% trong năm 2025 do kết quả kinh doanh trong Quý 1/25 thấp hơn kỳ vọng. VNDIRECT đã điều chỉnh tăng WACC từ 7,5% lên 7,7% khi tăng lãi suất phi rủi ro từ 2,6% lên 3,5% (dựa trên lãi suất trái phiếu kì hạn 10 năm tính đến ngày 31/12/2024). Phương pháp P/E: P/E mục tiêu 17,0x (P/E trung bình ngành) áp dụng cho EPS năm 2025. Động lực tăng giá bao gồm: mở cửa hàng nhanh hơn dự kiến; và các dự án/bộ sưu tập/ý tưởng mới được kỳ vọng sẽ thúc đẩy doanh số bán hàng.

Rủi ro giảm giá bao gồm: tốc độ mở rộng cửa hàng/doanh số bán hàng chậm hơn dự kiến, đặc biệt là doanh số bán lẻ trang sức của PNJ; và nhu cầu về trang sức yếu hơn dự kiến.

Khuyến nghị mua dành cho cổ phiếu DXG

Theo Công ty Chứng khoán BIDV (BSC), kể từ thời điểm phát hành Báo cáo gần nhất, giá cổ phiếu DXG của Công ty CP Tập đoàn Đất Xanh ghi nhận mức hiệu suất tốt đạt 13% so với 2,3% của VN-Index và 3% của các doanh nghiệp cùng ngành (không bao gồm VHM, VRE). Theo BSC, hiệu suất vượt trội trên đến từ = tiến độ triển khai The Prive (DXH Riverside) như kế hoạch, mảng môi giới BĐS tiếp tục được kỳ vọng phục hồi trước so với mảng triển khai dự án như các chủ đầu tư khác.

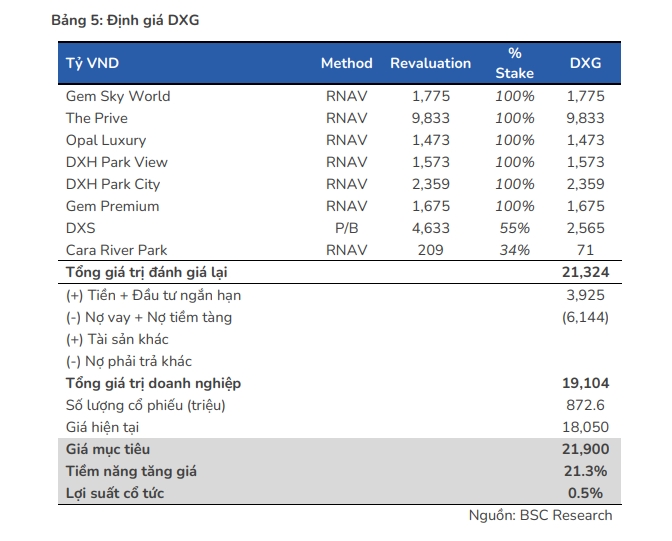

BSC duy trì khuyến nghị mua và điều chỉnh giá mục tiêu còn 21.900 đồng/cổ phiếu (upside +21,3%) sau khi DN hoàn tất phát hành hiện hữu tỷ lệ 24:5 trong 1 quý năm 2025.

Năm 2025: BSC nâng 30% dự phóng kết quả kinh doanh với doanh thu đạt 4.089 tỷ đồng (giảm 14% so với năm trước) và lợi nhuận sau thuế - cổ đông thiểu số đạt 290 tỷ đồng (tăng trưởng 15%) sau khi thêm mới dự án Cara River Park (bắt đầu bàn giao từ Quý IV/2025 với tỷ lệ lợi ích của DXG tại dự án là 34%) và giữ nguyên dự phóng bàn giao 600 sản phẩm tại Gem Sky World.

BSC tuy vẫn duy trì quan điểm tích cực khi hầu hết các thông tin tiêu cực đều đã phản ánh vào giá và The Prive tái triển khai thành công mở ra một tương lai tươi sáng: Dòng tiền được cải thiện mạnh, tạo nguồn lực để mở rộng quỹ đất và triển khai các dự án gối đầu nhờ doanh số mở bán mới bật tăng mạnh trong 2025-2027 đạt trung bình 17.038 tỷ đồng/năm – gấp 3 lần thời điểm cao nhất năm 2021.

Định giá duy trì hấp dẫn: DXG hiện đang giao dịch tại P/B 2025F = 1.2x, tương đương với các doanh nghiệp cùng ngành và P/B 2026F = 1.04x nhờ lợi nhuận từ bàn giao The Prive – hấp dẫn khi BĐS bước vào pha mở rộng của chu kỳ.

► Nhận định chứng khoán 30/5: VN-Index có thể thử thách lại ngưỡng 1.343 điểm

Diệp Diệp/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-305-post1203257.vov

Tin khác

Diễn biến cổ phiếu cần quan tâm tuần qua

11 giờ trước

Cổ phiếu Vinamilk được định giá lên đến 65.000 đồng

một ngày trước

Tỉ phú Phạm Nhật Vượng muốn góp 48 triệu cổ phiếu Vingroup vào VinSpeed

9 giờ trước

Nvidia thổi bùng làn sóng tăng giá cổ phiếu ngành chip

9 giờ trước

FPT dự kiến phát hành hơn 222 triệu cổ phiếu để tăng vốn

9 giờ trước

Các sếp Novaland sắp được thưởng gần 700 tỷ đồng bằng cổ phiếu

11 giờ trước