Cuộc đua CASA ngân hàng năm 2026: Khi vốn rẻ không còn dễ kiếm

Trong bối cảnh tín dụng tăng trưởng mạnh mẽ, cuộc chiến giành giật nguồn vốn giá rẻ đang chuyển dịch từ cuộc đua công nghệ thuần túy sang khả năng kiểm soát dòng tiền thực tế và xây dựng hệ sinh thái bền vững.

Áp lực huy động vốn khiến CASA suy giảm diện rộng

Dữ liệu mới nhất từ Wigroup cho thấy sau nhiều năm tăng trưởng bùng nổ nhờ làn sóng số hóa, tỷ lệ tiền gửi không kỳ hạn bình quân của 27 ngân hàng niêm yết đã giảm từ mức 15,18% vào cuối năm 2025 xuống còn 13,77% vào cuối quý I/2026. Đáng chú ý là có tới 24 trên tổng số 27 ngân hàng ghi nhận sự sụt giảm ở chỉ số này, đánh dấu một trong những đợt điều chỉnh mạnh nhất kể từ giai đoạn hậu đại dịch COVID-19.

Nguyên nhân trực tiếp dẫn đến sự đi xuống của CASA là xu hướng tăng mạnh của lãi suất huy động nhằm gia tăng thanh khoản. Theo báo cáo từ MBS, lãi suất huy động kỳ hạn 12 tháng bình quân đã nhích từ 5,7% vào cuối tháng 12 năm 2025 lên 5,8% chỉ trong vòng nửa tháng đầu năm 2026.

Khi lợi suất tiết kiệm trở nên hấp dẫn hơn, khách hàng có xu hướng dịch chuyển dòng tiền nhàn rỗi từ tài khoản thanh toán sang các kỳ hạn gửi có lãi suất cao để tối ưu hóa lợi nhuận. Điều này làm thay đổi cấu trúc vốn của các nhà băng, khiến nguồn tiền gửi "giá rẻ" bị thu hẹp đáng kể.

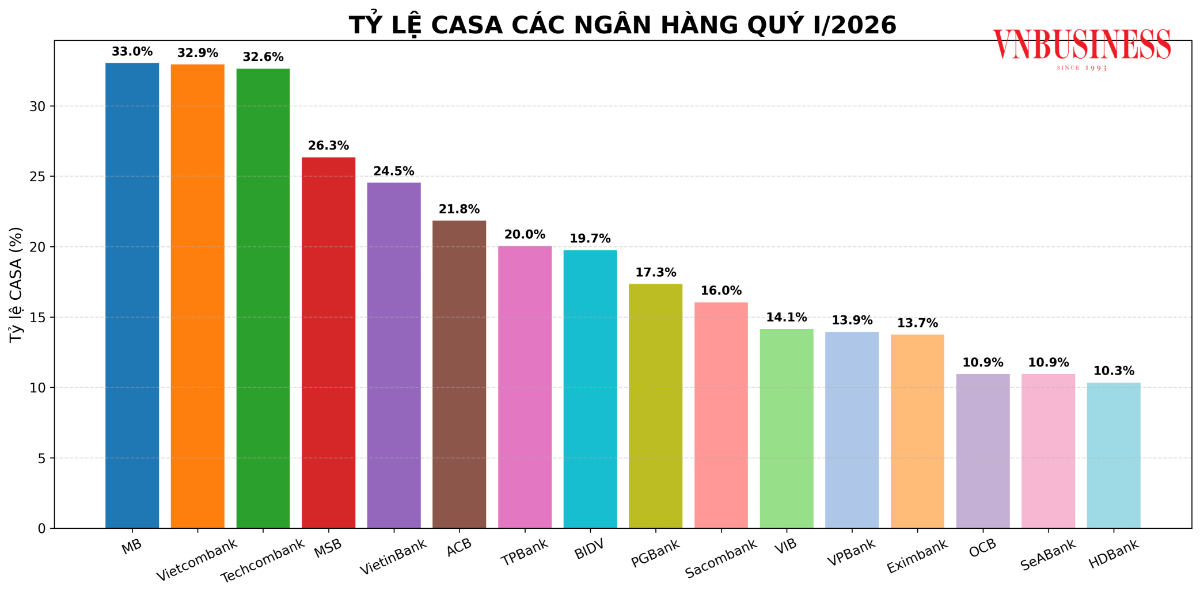

Dù sụt giảm chung nhưng nhóm dẫn đầu hệ thống vẫn duy trì được khoảng cách an toàn so với phần còn lại. MB tiếp tục giữ vững vị trí quán quân với tỷ lệ CASA đạt khoảng 33% dù đã giảm tới 4,6 điểm phần trăm so với cuối năm trước. Xếp ngay sau là Vietcombank với 32,9% và Techcombank với 32,6%. Đây là ba gương mặt hiếm hoi giữ được tỷ lệ CASA trên ngưỡng 30% nhờ những lợi thế đặc thù riêng biệt.

Vietcombank tận dụng tối đa số lượng tài khoản chi trả lương viên chức và hệ thống khách hàng doanh nghiệp khổng lồ. Techcombank duy trì sức hút từ chiến lược "Zero Fee" và hệ sinh thái tài chính đa dạng. Trong khi đó, MB sở hữu lợi thế tuyệt đối từ lượng khách hàng thuộc nhóm quân đội và các dịch vụ ngân hàng số tiên phong.

Nhóm ngân hàng ở phân khúc tiếp theo ghi nhận những con số ổn định nhưng bắt đầu chịu áp lực cạnh tranh lớn. MSB đạt tỷ lệ 26,3%, tiếp sau là VietinBank với 24,5%, ACB với 21,8% và TPBank với 20%. "Ông lớn" BIDV ghi nhận sự sụt giảm 1,6% so với cuối năm trước, khiến tỷ lệ CASA lùi về mức 19,7%. Hai cái tên còn lại lọt vào danh sách 10 ngân hàng có CASA cao nhất là PGBank và Sacombank.

Ở chiều ngược lại, nhóm các ngân hàng quy mô nhỏ như Bac A Bank, Vietbank, VietABank, Kienlongbank hay Nam A Bank vẫn chưa thể cải thiện đáng kể vị thế khi tỷ lệ CASA đều ở mức thấp dưới 7%. Sự phân hóa này cho thấy nguồn vốn rẻ đang tập trung chủ yếu tại các ngân hàng có nền tảng công nghệ mạnh và tệp khách hàng cá nhân sâu rộng.

Cuộc chiến CASA chuyển sang cạnh tranh hệ sinh thái

Trong bối cảnh dòng tiền giá rẻ không còn dồi dào, các lãnh đạo ngân hàng bắt đầu thay đổi tư duy từ chạy đua quy mô sang chú trọng chất lượng và tính bền vững của dòng tiền. Tại các kỳ Đại hội đồng cổ đông thường niên năm 2026, thuật ngữ "CASA thực chất" được nhắc đến thường xuyên hơn.

Lãnh đạo OCB nhấn mạnh rằng ngân hàng không còn ưu tiên mở rộng mạng lưới vật lý mà tập trung đầu tư chiều sâu cho công nghệ để trở thành ngân hàng giao dịch chính của khách hàng. Theo đó, mục tiêu là khiến khách hàng thực sự giữ tiền và sử dụng tài khoản cho các giao dịch hàng ngày thay vì chỉ để nhận tiền rồi chuyển ngay sang ngân hàng khác.

Tổng giám đốc LPBank Vũ Quốc Khánh nhấn mạnh định hướng tăng CASA theo hướng thực chất. Ông nói: “Chúng tôi xác định CASA là một trọng tâm chiến lược nhằm cải thiện chi phí vốn, nhưng không phải là yếu tố duy nhất.” LPBank định vị trở thành ngân hàng giao dịch chính của khách hàng thông qua các gói giải pháp gắn với phí, lãi suất, tỷ giá, chăm sóc khách hàng và nền tảng số.

Áp lực duy trì CASA càng trở nên rõ nét hơn khi bài toán thanh khoản toàn ngành căng thẳng. Số liệu từ Ngân hàng Nhà nước chỉ ra rằng đến cuối tháng 4 năm 2026, dư nợ tín dụng toàn nền kinh tế đã tăng hơn 18% so với cùng kỳ năm trước, đạt mức 19,4 triệu tỷ đồng. Trong khi đó, tốc độ tăng trưởng huy động lại chậm hơn đáng kể.

Tại nhiều ngân hàng như Sacombank, chi phí vận hành vẫn ở mức cao do mô hình bán lẻ cần nhiều nhân sự, buộc họ phải đặt mục tiêu kéo giảm tỷ lệ CIR (chi phí trên thu nhập) để bù đắp cho sự sụt giảm của nguồn vốn rẻ. Ngược lại, những ngân hàng như SHB dù có tỷ lệ CASA không cao nhưng lại tối ưu hóa được CIR ở mức thấp nhất hệ thống nhờ ứng dụng công nghệ mạnh mẽ vào quy trình vận hành.

Một yếu tố quan trọng khác sẽ định hình lại cuộc đua huy động vốn trong tương lai gần chính là lộ trình áp dụng Basel III. Theo dự thảo mới từ Ngân hàng Nhà nước, việc thay thế tỷ lệ LDR bằng CDR sẽ loại bỏ phần lớn nguồn vốn liên ngân hàng khỏi cơ sở huy động.

Hiện nay, nguồn vốn liên ngân hàng đang chiếm tới hơn 18% tổng nợ phải trả toàn hệ thống, tương đương khoảng 3,5 triệu tỷ đồng. Khi các ngân hàng không còn được phụ thuộc quá lớn vào nguồn vốn từ các tổ chức tài chính khác để hỗ trợ thanh khoản, họ buộc phải quay lại cuộc chiến huy động từ dân cư và doanh nghiệp. Những nhà băng có nền tảng CASA thấp và phụ thuộc nhiều vào vốn liên ngân hàng sẽ đối mặt với rủi ro chi phí vốn tăng vọt.

Các chuyên gia kinh tế nhận định rằng giai đoạn tăng trưởng CASA dễ dàng nhờ vào việc miễn phí giao dịch đã đi qua. Hiện tại, khi hầu hết các ngân hàng đã đạt được mặt bằng công nghệ tương đồng và áp dụng chính sách miễn phí chuyển khoản, lợi thế cạnh tranh sẽ nằm ở khả năng kiểm soát dòng tiền giao dịch thực tế.

Các giải pháp như quản trị dòng tiền hộ kinh doanh, hệ sinh thái tiêu dùng tích hợp hay các sản phẩm tiền gửi linh hoạt có khả năng "sinh lời tự động" sẽ là chìa khóa để giữ chân khách hàng.

CASA sẽ tiếp tục đóng vai trò là "lá chắn" bảo vệ biên lãi thuần (NIM) cho các ngân hàng, nhưng để sở hữu lá chắn này, các nhà băng sẽ phải bỏ ra nhiều công sức hơn trong việc thấu hiểu và đáp ứng nhu cầu giao dịch hàng ngày của người dùng thay vì chỉ đơn thuần là cuộc đua về lãi suất.

Thanh Hoa

Nguồn Vnbusiness : https://vnbusiness.vn/cuoc-dua-casa-ngan-hang-nam-2026-khi-von-re-khong-con-de-kiem.html

Tin khác

Thông tư 08: 'Phao cứu sinh' hay chỉ là 'khoảng thở' cho bài toán vốn của nhóm ngân hàng Big 4?

4 giờ trước

Ngân hàng nào có tỷ lệ an toàn vốn (CAR) cao nhất và thấp nhất hệ thống tại cuối năm 2025?

2 giờ trước

Chênh lệch tín dụng - huy động lên 1,4 triệu tỷ, nhóm Big4 sẽ được hưởng lợi từ Thông tư 08

5 giờ trước

ĐHĐCĐ VNDIRECT (VND) 2026: Nắm 4.000 tỷ trái phiếu Trung Nam, chủ động ghìm cương cho vay margin để siết quản trị rủi ro

2 giờ trước

Trung Quốc: Nhiều chỉ số kinh tế quan trọng sụt giảm trong tháng 4/2026

5 giờ trước

Lãi suất huy động các ngân hàng hôm nay (18/5/2026)

7 giờ trước