Đã đến lúc nâng mức giảm trừ gia cảnh

Tại các đô thị, nhiều người dân cho biết thu nhập này chỉ đủ chi trả tiền thuê nhà và đóng học phí cho con. Ảnh: N.Lộc

Đây là đề xuất đáng chú ý được Bộ Tài chính đề cập và lấy ý kiến góp ý trong dự thảo Luật Thuế thu nhập cá nhân (thay thế).

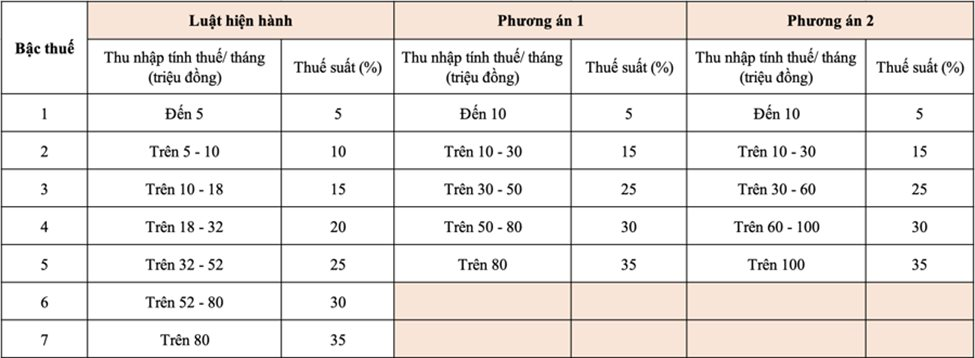

Theo đó, 2 phương án sửa đổi biểu thuế này theo hướng giảm số bậc và nới rộng khoảng cách thu nhập đang được Bộ Tài chính đưa ra lấy ý kiến rộng rãi…

Đối với phương án 1, người nộp thuế ở bậc 1 được giảm thuế nếu có sự điều chỉnh mức giảm trừ gia cảnh; còn người nộp thuế từ bậc 2 trở lên sẽ được giảm thuế so với hiện nay.

Đối với phương án 2, mọi cá nhân có thu nhập tính thuế từ 50 triệu đồng/tháng trở xuống sẽ được giảm thuế tương đương phương án 1. Còn cá nhân có thu nhập tính thuế trên 50 triệu đồng/tháng thì mức độ giảm sẽ nhiều hơn phương án 1.

Theo Bộ Tài chính, việc thu hẹp số lượng bậc thuế sẽ góp phần đơn giản hóa công tác quản lý, thu thuế, tạo thuận lợi cho việc kê khai, tính thuế và phù hợp với xu hướng cải cách thuế thu nhập cá nhân trên thế giới.

Trước hết, dư luận hoan nghênh việc áp dụng thuế thu nhập cá nhân theo các mức lũy tiến từng phần là phù hợp xu hướng chung trên thế giới và việc giảm số bậc lũy tiến giúp đơn giản hóa Biểu thuế.

Bên cạnh đó, tại dự thảo Nghị quyết của Ủy ban Thường vụ Quốc hội về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân, Bộ Tài chính đề xuất 2 phương án.

Phương án 1: Điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng CPI theo quy định. Cụ thể:

- Mức giảm trừ đối với đối tượng nộp thuế là 13,3 triệu đồng/tháng;

- Mức giảm trừ đối với mỗi người phụ thuộc là 5,3 triệu đồng/tháng.

Phương án 2: Điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng thu nhập bình quân đầu người và tốc độ tăng GDP bình quân đầu người. Cụ thể:

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng;

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Vấn đề dư luận hiện băn khoăn là đối với 2 phương án điều chỉnh được đề xuất gắn với mức trượt CPI (phương án 1) và mức gia tăng quy mô GDP/người (phương án 2), thì ngưỡng chịu thuế và chiết trừ gia cảnh vẫn lạc hậu so với thực tiễn hiện nay.

Năm 2020, mức lương cơ sở ở mức 1,49 triệu đồng/tháng. Hiện nay, mức lương này đã tăng lên 2,34 triệu đồng - tức tăng hơn 57% - nhưng mức giảm trừ gia cảnh vẫn giữ nguyên ở mức cũ. Điều này khiến không ít người lao động cảm thấy thiệt thòi.

Đồng thời, khoảng cách giữa các bậc thuế rất gần tạo ra tâm lý lo ngại về việc mức thuế phải nộp tăng cao. Đồng thời, điều này cũng khiến cho việc tính thuế trở nên khó khăn, phức tạp hơn đối với cả người nộp thuế và cơ quan thuế. Chính những yếu tố đó dẫn đến tâm lý e ngại, thậm chí có xu hướng trốn thuế ở một bộ phận người nộp thuế, do cảm thấy không được khuyến khích phấn đấu thu nhập.

Hiện nay, mức thu nhập chịu thuế sau giảm trừ là 11 triệu đồng/tháng. Tuy nhiên, một số địa phương như Hà Tĩnh, Ninh Thuận... đã đề xuất nâng mức này lên 16-18 triệu, thậm chí 20-25 triệu đồng/tháng, với lý do phản ánh sát hơn chi phí sinh hoạt thực tế.

Thực tế tại các đô thị, với mức thu nhập 11 triệu đồng/tháng - ngưỡng chịu thuế hiện nay, nhiều người dân cho biết thu nhập này hầu như chỉ đủ chi trả tiền thuê nhà và đóng học phí cho con.

Việc điều chỉnh mức giảm trừ gia cảnh theo chỉ số CPI hay theo thu nhập bình quân đầu người đều có căn cứ. Tuy nhiên, xét từ thực tiễn cuộc sống và nguyện vọng chính đáng của người dân, đó là cần có phương án 3, trong đó có mức ngưỡng chịu thuế mới và mức chiết trừ gia cảnh được tính toán dựa vào cả 2 mức trượt CPI và mức gia tăng quy mô GDP/người…

Nói cách khác, sẽ là thấu tình, đạt lý khi cơ quan chức năng đưa thêm phương án 3 để cơ bản đáp ứng những băn khoăn của người dân, bảo đảm hài hòa lợi ích giữa Nhà nước và người dân, xã hội; từ đó tạo sự đồng thuận, cùng nỗ lực hướng tới công cuộc đổi mới, phát triển và hội nhập của đất nước trong kỷ nguyên vươn mình.

Bởi, đời sống của người dân được nâng lên, việc đáp ứng tốt hơn nhu cầu của người dân chính là thước đo thành tựu năng lực, hiệu lực, hiệu quả quản lý nhà nước.

Khi người dân “tâm phục khẩu phục”, đồng thuận và đoàn kết xã hội cao, thì mọi việc quốc kế dân sinh sẽ không còn là khó khăn, các giá trị xã hội chuẩn chung sẽ được củng cố và lợi ích quốc gia sẽ được bảo vệ vững chắc./.

Dự thảo Luật Thuế thu nhập cá nhân cũng đề xuất bổ sung 3 nội dung, gồm: Bổ sung quy định về nhóm thu nhập khác thuộc diện chịu thuế thu nhập cá nhân; bổ sung một số quy định về miễn thuế, giảm thuế thu nhập cá nhân; bổ sung các khoản giảm trừ đặc thù khác. Dự thảo Luật dự kiến được cho ý kiến và thông qua tại Kỳ họp thứ 10, Quốc hội khóa XV (tháng 10/2025).

TS. NGUYỄN MINH PHONG

Nguồn Kiểm Toán : http://baokiemtoan.vn/da-den-luc-nang-muc-giam-tru-gia-canh-42309.html

Tin khác

Nâng ngưỡng doanh thu chịu thuế cho hộ kinh doanh

2 giờ trước

Đề xuất thử nghiệm tài sản số, tiền số tại trung tâm tài chính quốc tế Đà Nẵng

một giờ trước

Mở đường cho đàm phán mới

2 giờ trước

Doanh nghiệp Mỹ tìm cách làm dịu 'cơn đau' từ cú sốc thuế

một giờ trước

Ngành dệt may ứng phó trước bất lợi về thuế

một giờ trước

Xuất khẩu Việt Nam giữ nhịp tăng trưởng bất chấp thuế mới từ Mỹ

4 giờ trước