Danh mục 5 cổ phiếu ngân hàng tiềm năng tăng giá lên tới 32%

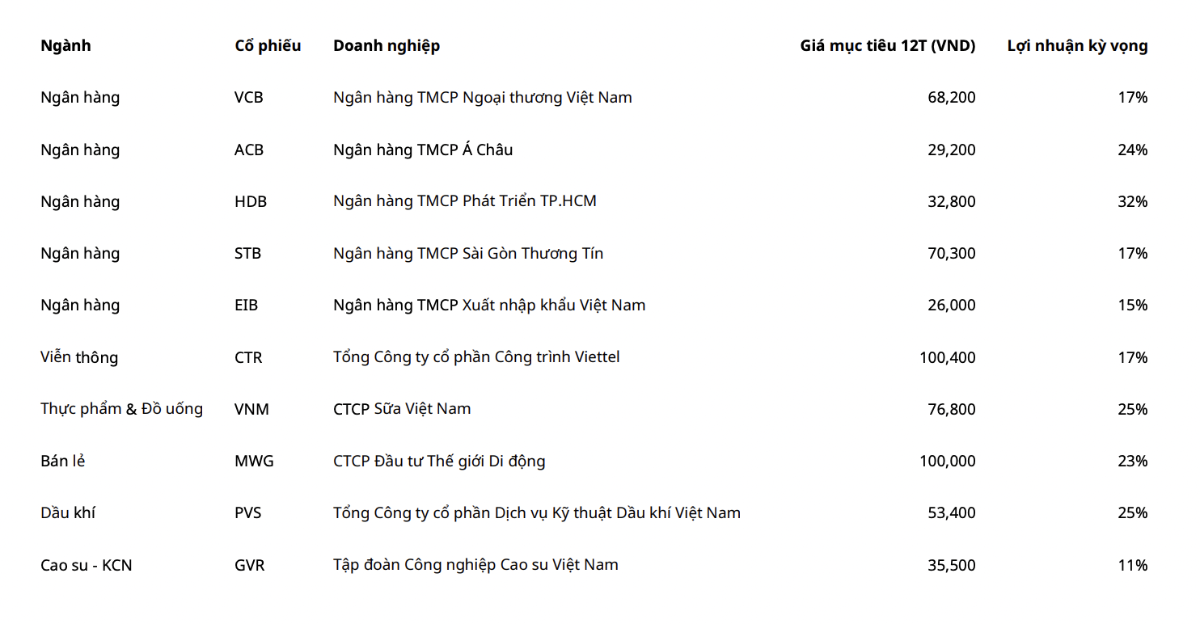

VCB đứng đầu trong danh mục khuyến nghị với tiềm năng tăng giá lên tới 17%. Mirae Asset điều chỉnh giá mục tiêu xuống còn 68.200 đồng/cổ phiếu, phản ánh mức độ bất ổn vĩ mô gia tăng cũng như việc hạ dự báo lợi nhuận. Thị trường đang có xu hướng đánh giá lại các cổ phiếu đang giao dịch ở mức định giá cao dù ngân hàng vẫn sở hữu chất lượng tài sản vượt trội và khả năng sinh lời ổn định.

Theo Nghị quyết 79, VCB được kỳ vọng đẩy nhanh tăng trưởng trong giai đoạn 2026–2030, đồng thời ban lãnh đạo cũng nhấn mạnh nhu cầu cải thiện CAR. Do đó, kế hoạch tăng vốn nhiều khả năng sẽ được đẩy lên năm 2026 (so với kỳ vọng trước đó là hoàn thành trong 2025), dù tiến độ thực hiện vẫn phụ thuộc vào điều kiện thị trường.

Hiện tại nhiều biến động — đặc biệt là diễn biến lãi suất chưa đồng đều — dù lãi suất liên ngân hàng đã hạ nhiệt (phần nào hỗ trợ chi phí vốn), lãi suất cho vay lại tăng nhanh và cao hơn kỳ vọng ban đầu, làm gia tăng rủi ro hình thành nợ xấu. Trong bối cảnh này, VCB nổi bật như một lựa chọn mang tính phòng thủ, nhờ chất lượng tài sản tốt và mức độ phụ thuộc thấp hơn vào thu nhập lãi thuần, qua đó phù hợp với chiến lược đầu tư thiên về kiểm soát rủi ro.

ACB tiềm năng tăng giá 24%: Triển vọng lợi nhuận sẽ tích cực hơn nhiều cho 2026, dự báo lợi nhuận trước thuế tăng +16% so với cùng kỳ với hỗ trợ từ nền thấp trong 2025 và “bình thường hóa” trong cơ cấu thu chi.

Việc chủ động cải thiện chất lượng tài sản trước xu hướng lãi suất tăng sẽ giảm bớt gánh nặng trích lập về sau. Tuy ROE của năm 2025 cũng có phần sụt giảm sâu xuống 17.6% nhưng kỳ vọng hồi phục về trên 18.3% cho 2026 và 20% cho 2027 sẽ hỗ trợ cho định giá của ngân hàng.Hiện ACB đang giao dịch quanh 1.34x giá trị sổ sách, khá thấp so với các Ngân hàng Thương mại trong cùng phân khúc (1.5-1.9x), phần nào phản ánh cho mức tăng trưởng tương quan có phần thấp, kỳ vọng cải thiện tốt hơn cho giai đoạn tới.

HDB tiềm năng tăng giá cao nhất 32%: Lợi nhuận trước thuế của ngân hàng kỳ vọng tăng khoảng 19,1% so với cùng kỳ cho năm 2026 ước đạt 25.4 nghìn tỷ. Các giả định cho động lực tăng trưởng đến từ: Thu nhập lãi thuần tăng +15% so với cùng kỳ; nguồn thu khác tăng 7,7% (kỳ vọng thu hồi nợ xấu tăng hơn 147% cho kỳ 2026); và chi phí trích lập giảm 17,7% so với cùng kỳ.

STB tiềm năng tăng giá 17%: Dự phóng thu nhập lãi thuần đạt 28.6 nghìn tỷ đồng tăng 7,2% so với cùng kỳ, nhờ tăng trưởng cho vay khoảng 13.5%. NIM có thể giảm nhẹ xuống 3.07% do chi phí vốn còn cao. Lợi nhuận trước thuế dự báo đạt 9.287 tỷ đồng tăng 21%, cao hơn kế hoạch của ngân hàng 8.100 tỷ đồng.

Một yếu tố quan trọng là 32,5% cổ phần STB đang do VAMC nắm giữ. Thị trường kỳ vọng việc phê duyệt và thoái vốn có thể tiến triển trong 6 tháng cuối 2026, với ước tính giá trị thu về ~12–15 nghìn tỷ đồng theo kịch bản cơ sở

Cuối cùng là EIB tiềm năng tăng giá 15% với kỳ vọng sự phục hồi lợi nhuận trong năm 2026 được thúc đẩy bởi ba yếu tố chính. Thứ nhất, tăng trưởng tín dụng dự kiến đạt 16,5% (so với 11,3% năm 2025), hỗ trợ NII tăng 25,4% so với cùng kỳ.

Thứ hai, thu nhập phí thuần dự kiến phục hồi lên 703 tỷ đồng (+193%) từ mức nền thấp, góp phần cải thiện cơ cấu thu nhập. Thứ ba, hiệu quả hoạt động được cải thiện, với CIR dự phóng giảm xuống 49% khi các khoản đầu tư công nghệ trước đó bắt đầu phát huy hiệu quả.

Về chất lượng tài sản,kỳ vọng cải thiện dần, với tỷ lệ nợ xấu giảm về 2,0% (-86bps), phụ thuộc vào tiến độ xử lý tài sản tồn đọng và việc siết chặt tiêu chuẩn tín dụng. Theo đó, lợi nhuận trước thuế năm 2026 dự báo đạt 3.530 tỷ đồng tăng 134, dù vẫn thấp hơn mục tiêu 4.000 tỷ đồng của ban lãnh đạo.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/danh-muc-5-co-phieu-ngan-hang-tiem-nang-tang-gia-len-toi-32.htm

Tin khác

Ngân hàng quý 1/2026: Lợi nhuận dự báo phân hóa, áp lực NIM chưa hạ nhiệt

10 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 2/4

9 giờ trước

KienlongBank muốn tăng vốn điều lệ vượt 7.500 tỷ

10 giờ trước

Đại hội cổ đông NCB 2026: Đặt mục tiêu tổng tài sản 190.000 tỷ đồng, trình phương án phát hành 1 tỷ cổ phiếu

6 giờ trước

Cổ phiếu ngân hàng 2026: Dòng tiền chưa rời đi, nhưng đã 'kén chọn' hơn

một ngày trước

VPBankS định giá mục tiêu cổ phiếu STB ở mức 63.200 đồng

21 giờ trước