Ngân hàng quý 1/2026: Lợi nhuận dự báo phân hóa, áp lực NIM chưa hạ nhiệt

Mới đây, Công ty Chứng khoán SSI công bố báo cáo dự báo kết quả kinh doanh của loạt doanh nghiệp niêm yết, trong đó có 13 ngân hàng. Bức tranh lợi nhuận quý 1/2026 cho thấy sự phân hóa rõ nét: 7 ngân hàng được kỳ vọng tăng trưởng lợi nhuận trước thuế hai chữ số, 5 ngân hàng tăng trưởng một chữ số, trong khi 1 ngân hàng dự báo suy giảm lợi nhuận.

Dẫn đầu về tốc độ tăng trưởng là VPBank với lợi nhuận dự báo đạt 7.500 tỷ đồng, tăng mạnh 50% so với cùng kỳ năm trước nhưng giảm 27% so với quý trước. SSI cho rằng, động lực chính đến từ tăng trưởng tín dụng và huy động ước đạt 5-6% trong quý đầu năm.

Tuy nhiên, biên lãi thuần (NIM) có thể thu hẹp so với quý trước do áp lực chi phí vốn gia tăng, trong khi nguồn thu từ chứng khoán khó lặp lại mức cao của quý 4/2025.

Bên cạnh đó, 4 ngân hàng khác được dự báo ghi nhận mức tăng trưởng lợi nhuận từ 20% trở lên trong quý 1 gồm HDBank và OCB (cùng tăng 23%), VIB và VietinBank (cùng tăng 20%).

Một “ông lớn” Big4 là BIDV được dự báo tăng trưởng khiêm tốn hơn, ở mức 11% so với cùng kỳ, với lợi nhuận trước thuế đạt 8.200 tỷ đồng (tương đương mức dự báo của VietinBank). Động lực chính đến từ tăng trưởng tín dụng khoảng 3% so với đầu năm, NIM cải thiện so với cùng kỳ và chất lượng tài sản duy trì ổn định.

ACB cũng được kỳ vọng duy trì đà tăng trưởng tích cực với lợi nhuận tăng 11% so với cùng kỳ và bật tăng 47% so với quý trước, ước đạt 5.100 tỷ đồng. Kết quả này chủ yếu nhờ kỳ vọng NIM phục hồi nhẹ cùng với việc chi phí dự phòng giảm bớt.

Ở nhóm tăng trưởng một chữ số, Techcombank, MSB, TPBank và Vietcombank lần lượt được dự báo tăng 8%, 7%, 4% và 3%. Với Techcombank, SSI kỳ vọng tín dụng đạt khoảng 3% trong quý 1/2026, song NIM chịu sức ép từ chi phí vốn tăng. Dù vậy, nguồn thu từ bancassurance được xem là “bệ đỡ” giúp bù đắp phần nào sự co hẹp của biên lợi nhuận.

MSB được nhận định sẽ duy trì NIM ổn định, đồng thời hưởng lợi từ thu nhập hoàn nhập dự phòng cải thiện — yếu tố then chốt giúp lợi nhuận quý 1 đạt khoảng 1.750 tỷ đồng, tăng 7% so với cùng kỳ.

Trong khi đó, Vietcombank được dự báo ghi nhận tăng trưởng tín dụng và huy động lần lượt khoảng 3% và 2% so với đầu năm, qua đó hỗ trợ lợi nhuận duy trì ổn định. Các chuyên gia cũng kỳ vọng NIM của Vietcombank cải thiện so với cùng kỳ, cùng với chất lượng tài sản tiếp tục được kiểm soát tốt.

Với MB, bức tranh quý 1 kém sôi động hơn, chủ yếu do mức nền cao của quý 1/2025, dù tăng trưởng tín dụng vẫn được kỳ vọng đạt 3-4% so với đầu năm. NIM của ngân hàng có thể thu hẹp so với cùng kỳ và thiếu vắng đóng góp từ hoạt động kinh doanh trái phiếu trong quý.

Tuy nhiên, SSI cho rằng đà tăng trưởng của MB sẽ phục hồi trong quý 2 và quý 3/2026. Ngược lại, Sacombank là trường hợp duy nhất được dự báo lợi nhuận quý 1 giảm sâu tới 46% so với cùng kỳ.

Dù NIM có thể dần “bình thường hóa” sau khi giảm mạnh trong quý 4/2025, ngân hàng vẫn đối mặt áp lực lớn từ chất lượng tài sản khi nợ xấu gia tăng và chi phí tín dụng neo ở mức cao.

Ở một góc nhìn khác, trong báo cáo mới công bố, VCBS dự báo lợi nhuận toàn ngành ngân hàng quý 1/2026 sẽ tăng trưởng chậm lại. Nguyên nhân chủ yếu đến từ áp lực chi phí vốn khiến NIM chưa thể cải thiện rõ rệt, trong khi room tín dụng tiếp tục bị kiểm soát, đặc biệt với tín dụng bất động sản — vốn là động lực tăng trưởng quan trọng của nhiều ngân hàng.

Theo đó, nhóm ngân hàng tư nhân được dự báo suy giảm tốc độ tăng trưởng, trong khi nhóm quốc doanh có triển vọng khả quan hơn nhờ lợi thế chi phí vốn thấp và nền lợi nhuận năm 2025 ở mức thấp.

VCBS dự báo có 7 ngân hàng ghi nhận tăng trưởng lợi nhuận trước thuế hai chữ số trong quý 1. Ngược lại, ACB (ước tăng 8%), VIB (ước tăng 5%) và Techcombank (ước tăng 2%) là những ngân hàng có mức tăng trưởng thấp hơn.

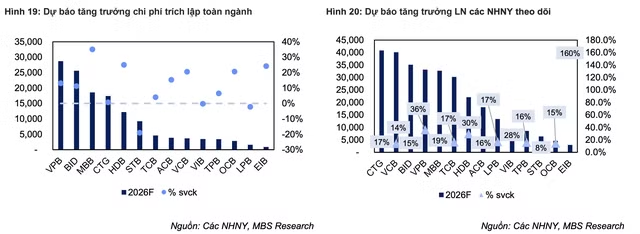

Đáng chú ý, VietinBank được dự báo dẫn đầu với mức tăng trưởng 29%, lợi nhuận trước thuế đạt 8.789 tỷ đồng trong quý 1/2026. Tính cả năm, lợi nhuận trước thuế của ngân hàng này có thể đạt 49.911 tỷ đồng, tăng 15% so với năm trước.

Tăng trưởng tín dụng được kỳ vọng tiệm cận mức trung bình ngành, trong khi NIM được dự báo sẽ bước vào chu kỳ phục hồi từ nửa sau năm 2026, hướng tới mức 2,7% cho cả năm. Ngoài ra, ngân hàng được kỳ vọng hoàn tất thương vụ chuyển nhượng dự án VietinBank Tower trong nửa đầu năm.

VCBS cũng nhận định chất lượng tài sản của VietinBank sẽ tiếp tục được kiểm soát tốt, với xu hướng giảm dần tỷ trọng trích lập trong giai đoạn 2026-2028. Hoạt động thu hồi nợ được đẩy mạnh, trong đó một số khoản nợ quy mô lớn có thể xử lý dứt điểm ngay trong năm 2026.

Trong khi đó, BIDV được dự báo tăng trưởng lợi nhuận 26% trong quý 1 và 15% cho cả năm 2026 (đạt 43.435 tỷ đồng). Động lực chính đến từ tăng trưởng tín dụng dự kiến đạt 16,1% trong năm 2026, với trọng tâm là mảng bán lẻ và doanh nghiệp nhỏ và vừa (SME).

Nhóm ngân hàng tham gia tái cơ cấu, nhận chuyển nhượng các tổ chức tín dụng yếu kém như HDBank, VPBank và MB được kỳ vọng tiếp tục bứt phá. VCBS dự báo mức tăng trưởng lợi nhuận lần lượt đạt 28%, 22% và 15% trong năm 2026.

Trong đó, MB được dự báo có mức tăng trưởng tín dụng cao nhất ngành, lên tới 35% trong năm 2026, với NIM đi ngang ở mức 3,9%, thu nhập từ phí dịch vụ duy trì tích cực và chất lượng tài sản cải thiện.

HDBank được kỳ vọng cải thiện NIM nhờ đẩy mạnh cho vay bán lẻ với lợi suất cao hơn, cùng sự đóng góp ngày càng lớn từ công ty tài chính tiêu dùng HD Saison. Thu nhập ngoài lãi tiếp tục đóng vai trò động lực chính thúc đẩy tăng trưởng lợi nhuận trong năm 2026.

VPBank được VCBS dự báo tăng trưởng tín dụng đạt 34,7% trong năm 2026, nhờ sự phục hồi của các mảng cho vay mua nhà, tín dụng tiêu dùng và cho vay ký quỹ. Lợi nhuận duy trì đà tăng trưởng tích cực nhờ các mảng kinh doanh khởi sắc (bao gồm FE Credit) và NIM được kỳ vọng cải thiện nhanh hơn mặt bằng chung toàn ngành.

MSB cũng nằm trong nhóm được dự báo tăng trưởng mạnh, với lợi nhuận quý 1 tăng 20% và cả năm tăng 22%. Tăng trưởng tín dụng của ngân hàng được dự báo đạt 16,9% trong năm 2026, đi kèm chất lượng tài sản cải thiện (tỷ lệ nợ xấu dưới 2%) nhờ xử lý một khoản nợ tồn đọng lớn.

Ba ngân hàng có mức tăng trưởng lợi nhuận dưới 10% gồm ACB, VIB và Techcombank — cũng là nhóm có triển vọng tăng trưởng thấp nhất trong dự báo lần này.

Ở góc nhìn tổng thể, báo cáo của Chứng khoán MB (MBS) cho thấy lợi nhuận sau thuế toàn ngành ngân hàng trong quý 1/2026 có thể tăng khoảng 20% so với cùng kỳ, dù tăng trưởng tín dụng tiếp tục được kiểm soát chặt. Đồng thời, MBS điều chỉnh giảm dự báo tăng trưởng tín dụng toàn ngành năm 2026 xuống còn 15-16%.

Tính đến hết tháng 2/2026, tăng trưởng tín dụng toàn ngành đạt 1,4% so với đầu năm, cao hơn mức 0,71% của cùng kỳ năm trước. Nhóm ngân hàng cổ phần tiếp tục ghi nhận tốc độ tăng tín dụng vượt trội so với nhóm quốc doanh.

Tuy nhiên, MBS cũng hạ dự báo tăng trưởng lợi nhuận của các ngân hàng niêm yết xuống còn 19,9% trong năm 2026, thấp hơn mức 22,3% trước đó, chủ yếu do điều chỉnh giảm mục tiêu tăng trưởng tín dụng toàn ngành.

Tuấn Dương

Nguồn Thương Gia : https://thuonggiaonline.vn/ngan-hang-quy-12026-loi-nhuan-du-bao-phan-hoa-ap-luc-nim-chua-ha-nhiet-post569176.html

Tin khác

Danh mục 5 cổ phiếu ngân hàng tiềm năng tăng giá lên tới 32%

10 phút trước

Cổ phiếu ngân hàng 2026: Dòng tiền chưa rời đi, nhưng đã 'kén chọn' hơn

một ngày trước

Lãi suất cho vay bình quân của các ngân hàng mới nhất hôm nay (2/4/2026)

7 giờ trước

Ngành chứng khoán vào mùa đại hội: Tăng trưởng phân hóa, cuộc đua vốn nóng lên

9 giờ trước

BKAV Pro của ông Nguyễn Tử Quảng: Lợi nhuận 'sụt' 89% còn vỏn vẹn hơn 4 tỷ đồng, nhận ý kiến ngoại trừ vì nhiều nợ quá hạn

7 giờ trước

KienlongBank muốn tăng vốn điều lệ vượt 7.500 tỷ

8 giờ trước