Đầu tư công: Cổ phiếu nào sẽ soán 'ngôi vương' trong năm 2026?

Ảnh minh họa.

Ngành xây dựng có thể tăng trưởng 8% trong năm 2025 và đặt mục tiêu tăng trưởng 10% trong giai đoạn 2026 – 2030, theo số liệu của Bộ Xây Dựng. Trong 9 tháng năm 2025, ngành công nghiệp xây dựng trở thành động lực quan trọng khi ghi nhận mức tăng 9% so với cùng kỳ và thúc đẩy GDP tăng 7,85%.

Chứng khoán MBS đánh giá điểm nhấn tăng trưởng có thể đến từ xây dựng dân dụng trong bối cảnh hướng đến mục tiêu 1 triệu căn nhà ở xã hội vào năm 2030. Cụ thể hơn, số căn nhà ở xã hội hoàn thành trong 2025-2026 dự kiến có thể tăng trưởng lần lượt 45%/50% so với cùng kỳ và đạt mức 405 nghìn căn vào 2026.

Đối với xây dựng hạ tầng, động lực tăng trưởng có thể đến từ các tuyến đường sắt lớn sẽ được khởi công từ 2026 như Hà Nội – Hải Phòng – Lào Cai, Hà Nội – Quảng Ninh hay Bến Thành – Cần Giờ trong bối cảnh giải ngân đầu tư công có thể tăng trưởng 8% so với cùng kỳ vào năm 2026. Bên cạnh đó, giai đoạn 2027 – 30, các dự án cao tốc Bắc – Nam (GĐ2) có thể tác động tích cực tới backlog của mảng xây dựng hạ tầng.

Đối với xây dựng công nghiệp, nhu cầu xây dựng nhà máy cải thiện mạnh mẽ nhờ giải ngân vốn FDI ngành chế biến chế tạo duy trì ở mức cao (+12% so với cùng kỳ trong 10 tháng 2025).

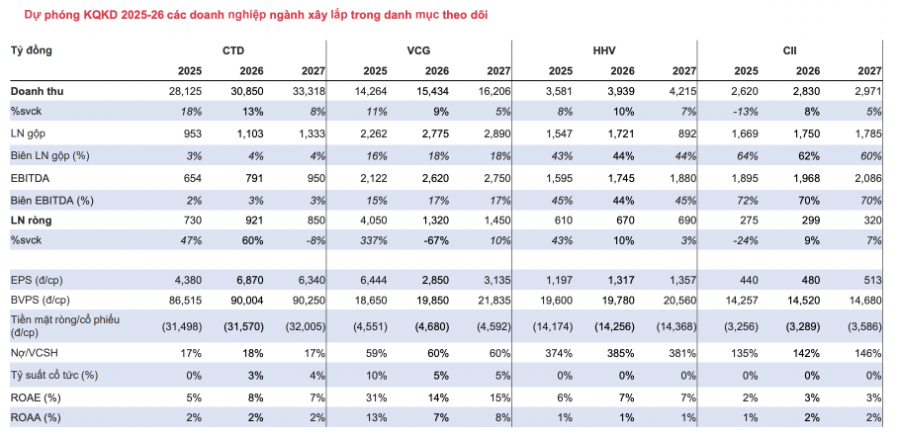

Vốn FDI có thể duy trì tích cực khi mức thuế đối ứng của Mỹ đã trở nên rõ ràng hơn. Dự báo backlog các doanh nghiệp xây dựng niêm yết, dự kiến tăng trưởng 19%/15% so với cùng kỳ giai đoạn 2025-2026 trong đó chủ yếu đóng góp từ các doanh nghiệp lớn.

Đối với nhóm xây dựng dân dụng, việc hưởng lợi từ các chủ đầu tư lớn tăng cường triển khai dự án giúp backlog của CTD tăng trưởng 24% so với cùng kỳ. Đối với các doanh nghiệp xây dựng hạ tầng, trúng thầu thêm các dự án cao tốc giúp VCG tăng trưởng 17% so với cùng kỳ và HHV dự báo giá trị hợp đồng kí mới tăng 8% so với cùng kỳ.

Theo thống kê của Bộ Xây dựng, số lượng dự án cấp phép mới tính đến 9 tháng năm 2025 đạt 118 dự án (tăng mạnh so với mức 40 dự án cùng kì). Số lượng dự án triển khai tăng mạnh trong bối cảnh những vướng mắc liên quan đến tiền sử dụng đất được tháo gỡ và các chủ đầu tư tăng tốc triển khai nhằm hưởng lợi từ đầu tư hạ tầng tích cực. Bên cạnh đó, tại 1 số địa phương như Phú Quốc, các công trình phục vụ cho Hội nghị Apec 2027.

Việc số lượng các dự án cấp phép và nguồn cung bất động sản phục hồi trở thành động lực tăng trưởng backlog đối với các doanh nghiệp xây lắp.

Sang năm 2026, MBS dự báo backlog của các doanh nghiệp xây dựng dân dụng có thể tăng trưởng cao hơn so với các doanh nghiệp hạ tầng với những lý do chính sau: Các chủ đầu tư bất động sản lớn đang tập trung triển khai các đại dự án với quy mô lớn với mục tiêu mở bán dự án trong bối cảnh nhu cầu bất động sản ở mức cao và Chính phủ trao quyền cho các chủ đầu tư lớn trong việc triển khai và vận hành 1 số dự án đầu tư hạ tầng như Sân bay Phú Quốc hay sân bay Gia Bình.

Bên cạnh đó, trong bối cảnh các dự án hạ tầng tập trung vào triển khai mạng lưới đường sắt, việc trúng thầu có thể khó khăn hơn do hiện tại việc đấu thầu cũng đang tập trung vào các chủ đầu tư lớn.

Hiện tại mức định giá PB của các doanh nghiệp xây lắp đang ở mức bằng hoặc cao hơn trung bình 3 năm và điều này đã phản ánh một phần triển vọng tăng trưởng trong giai đoạn 2025 – 2026 khi Chính phủ thực hiện chiến lược giải ngân đầu tư công.

Nhờ nguồn việc nhiều hơn trong khi biên lợi nhuận gộp duy trì ổn định, lợi nhuận ròng của các doanh nghiệp niêm yết dự kiến tăng 10%/9% so với cùng kỳ. Nhờ đó, ROE của các doanh nghiệp niêm yết (CTD,VCG, HHV, CII) dự kiến đạt khoảng 5,3% - 6,6% (+0,4đ % so với cùng kỳ) vào năm 2025.

Nhìn sang năm 2026, ROE dự kiến tiếp tục cải thiện 0.6 điểm % so với cùng kỳ lên mức 5,9% - 7,2%.

Chu kì đầu tư công trung hạn 2026 – 2030, triển vọng tăng trưởng các doanh nghiệp có thể phân hóa trong bối cảnh thực hiện chiến lược nâng cấp mạng lưới đường sắt thông qua các dự án lớn như đường sắt Hà Nội – Hải Phòng – Lào Cai và đường sắt cao tốc Bắc – Nam. Do các dự án đường sắt có quy mô lớn, công nghệ phức tạp hơn so với đường cao tốc nên có thể các doanh nghiệp xây lắp niêm yết như VCG, HHV chỉ thực hiện 1 số dự án thành phần nhỏ trong dự án này và không được hưởng lợi nhiều.

MBS ưa thích các doanh nghiệp xây lắp thuộc mảng xây dựng dân dụng trong bối cảnh backlog tăng trưởng mạnh mẽ nhờ nguồn cung Bất động sản và nhà ở xã hội tăng trưởng tích cực và Chi phí dự phòng giảm mạnh nhờ tình hình tài chính của các chủ đầu tư khả quan hơn. Lợi nhuận ròng từ hoạt động kinh doanh của các doanh xây lắp dự kiến tăng trưởng 10% và 9% trong 2 năm tới.

Do đó, CTD được lựa chọn với những luận điểm với vị thế nhà thầu xây lắp lớn được hưởng lợi từ Backlog dự kiến tăng trưởng lần lượt 24%/18% trong giai đoạn 2026 – 2027 và Trích lập dự phòng giảm mạnh 30%-40% nhờ các chủ đầu tư có vị thế tài chính tốt hơn.

Đối với các doanh nghiệp còn lại như HHV, VCG, LCG dù lợi nhuận tăng trưởng tuy nhiên chỉ bằng với tốc độ chung của ngành, do đó đánh giá mức định giá này đã phản ánh đúng triển vọng của doanh nghiệp.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/dau-tu-cong-co-phieu-nao-se-soan-ngoi-vuong-trong-nam-2026.htm

Tin khác

Một số cổ phiếu cần quan tâm ngày 17/12

8 giờ trước

Hủy phiên đấu giá 19,6 triệu cổ phiếu Cảng Sài Gòn vì 'ế' khách, dù lợi nhuận SGP tăng gấp 3 lần

2 giờ trước

VN-Index trước năm bản lề 2026: Từ nhịp tăng nóng sang giai đoạn sàng lọc và tái định giá

4 giờ trước

HDBank dự kiến tăng vốn từ 38.594 tỷ đồng lên 50.053 tỷ đồng

3 giờ trước

MBS dự kiến bán giải chấp gần 1 triệu cổ phiếu DIG của gia đình Chủ tịch DIC Corp

19 giờ trước

Thanh khoản 'đóng băng' chờ phiên đáo hạn phái sinh

một giờ trước