Một số cổ phiếu cần quan tâm ngày 17/12

Khuyến nghị mua đối với cổ phiếu CTG

Công ty Chứng khoán DSC duy trì khuyến nghị mua đối với cổ phiếu của Ngân hàng TMCP Công thương Việt Nam (CTG), dựa trên những luận điểm về nền tảng chất lượng tài sản, các nỗ lực gia tăng lợi thế cạnh tranh hiệu quả, dẫn đến tiềm năng tăng trưởng lợi nhuận cao cùng với mức định giá đủ hấp dẫn.

Năm 2026, DSC dự phóng tổng thu nhập hoạt động (TOI) và lợi nhuận trước thuế (LNTT) của CTG lần lượt là 101.964 tỷ đồng (+17% so với cùng kỳ năm trước) và 50.559 tỷ đồng (+25% so với cùng kỳ năm trước). Sử dụng phương pháp định giá P/B, DSC xác định giá mục tiêu 12 tháng của CTG là 61.800 đồng, với P/B mục tiêu 1,6 lần, cao hơn trung bình 5 năm của cổ phiếu nhờ đánh giá vị thế của CTG đã thay đổi so với giai đoạn trước với nền tảng chất lượng tài sản ổn định và khả năng sinh lời liên tục gia tăng.

DSC sử dụng phương pháp định giá P/B với mức giá kỳ vọng 12 tháng cho CTG là 61.800 đồng với P/B mục tiêu 1,6 lần, giữ nguyên kỳ vọng so với báo cáo cập nhật. Mức định giá này cao hơn so với trung bình 5 năm (1,4x lần) và tương đương trung bình giai đoạn uptrend 2020 - 2021 phản ánh kỳ vọng của DSC rằng CTG đang bước vào giai đoạn tăng trưởng cao sau giai đoạn xử lý mạnh mẽ nợ xấu với tốc độ tăng trưởng tín dụng cao, chất lượng tài sản ổn định, khả năng sinh lời ROE gia tăng và đặt trong bối cảnh vĩ mô ủng hộ (chính sách tiền tệ nới lỏng và mục tiêu tăng trưởng GDP cao). Lưu ý: Dự báo lợi nhuận chưa bao gồm thu nhập từ việc bán tòa nhà Vietinbank Tower trị giá 10.000 tỷ do chưa xác định được thời điểm và giá trị thương vụ. Trong trường hợp ghi nhận, đây sẽ là catalyst giúp tăng trưởng lợi nhuận đột biến và hỗ trợ cho nền tảng vốn của ngân hàng.

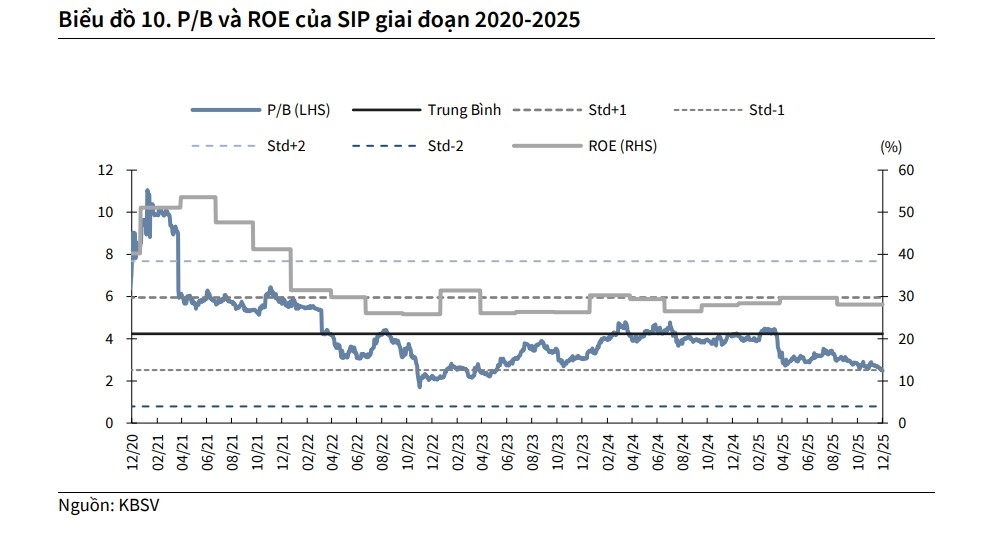

Khuyến nghị mua đối với cổ phiếu SIP

Theo Công ty Chứng khoán KB (KBSV), Quý 3/2025, doanh thu và lợi nhuận sau thuế (LNST) của Công ty Đầu tư Sài Gòn VRG (SIP) đạt lần lượt 2,233 tỷ đồng (+13% so với cùng kỳ năm trước) và 382 tỷ đồng (+22% so với cùng kỳ năm trước). Lũy kế 9 tháng năm 2025, doanh thu và LNST đạt lần lượt 6,304 tỷ đồng (+10% so với cùng kỳ năm trước) và 1.102 tỷ đồng (+22% so với cùng kỳ năm trước), đạt 132% kế hoạch LNST hợp nhất.

Năm 2025, KBSV duy trì dự báo diện tích đất KCN bàn giao của SIP đạt khoảng 50ha (-32% so với cùng kỳ năm trước), phản ánh tiến độ bàn giao chậm lại tại KCN trọng điểm - KCN Phước Đông. Tuy nhiên, ước tính doanh số cho thuê đất chỉ giảm nhẹ, đạt 1,546 tỷ VND (-2% so với cùng kỳ năm trước), nhờ bàn giao đất tại các KCN cấp 1 có mức giá cao.

Năm 2026F, KBSV kỳ vọng SIP sẽ tận dụng lợi thế khi sân bay Long Thành dự kiến vận hành vào 1H2026, qua đó thúc đẩy hoạt động cho thuê đất tại 2 KCN ở Đồng Nai (KCN LA-BS, KCN Long Đức 2). KBSV dự báo diện tích cho thuê năm 2026F đạt 60ha, với doanh số tương ứng khoảng 1.850 tỷ đồng (+20% so với cùng kỳ năm trước).

KĐT Phước Đông đã bán khoảng 196/205 căn, tương đương tỷ lệ lấp đầy 95%. Với tiến độ bán hàng hiện tại, KBSV kỳ vọng dự án sẽ bán hết trong Quý 4/2025, doanh thu Backlog còn lại ước tính khoảng 159 tỷ đồng.

KBSV đánh giá cao SIP nhờ lợi thế quỹ đất rộng lớn, dòng tiền và tiềm lực tài chính ổn định. SIP đang giao dịch ở vùng giá hấp dẫn với PBR 2025 là 2.4x, tương đương với -1std của P/B trung bình 5 năm. Dựa trên triển vọng kinh doanh và kết quả định giá, KBSV khuyến nghị mua đối với cổ phiếu SIP với giá mục tiêu 71.800 đồng/cổ phiếu.

► Nhận định chứng khoán 17/12: VN-Index có thể sớm thử thách ngưỡng kháng cự 1.709 điểm

CTV Kim Oanh/VOV.VN

Nguồn VOV : https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-1712-post1254357.vov

Tin khác

Cổ phiếu cần quan tâm ngày 17/12

18 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 16/12

một ngày trước

VN-Index có cơ hội hồi phục trong ngắn hạn, hướng đến mục tiêu 1.700 - 1.710 điểm

44 phút trước

Đầu tư công: Cổ phiếu nào sẽ soán 'ngôi vương' trong năm 2026?

26 phút trước

Cổ phiếu trụ cột dẫn dắt, VN-Index tăng hơn 2%

18 giờ trước

Hàng loạt cổ phiếu 'bom tấn' rớt giá thảm sau IPO, nhà đầu tư khóc ròng, vì sao?

21 giờ trước