Đề xuất miễn, giảm thuế thu nhập cá nhân một số đối tượng

Bộ Tài chính đang dự thảo Nghị định hướng dẫn thi hành một số điều của Nghị quyết số 198/2025/QH15 ngày 17/5/2025 của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân.

Theo đó, căn cứ quy định tại Luật Thuế TNCN và các văn bản hướng dẫn, đồng thời đảm bảo thống nhất với khoản thu nhập doanh nghiệp được hưởng miễn thuế như nội dung chính sách cho chuyển nhượng cho cá nhân khác, tổ chức khác nhằm mục đích miễn thuế, đảm bảo chính sách được rõ ràng, minh bạch, tại dự thảo Nghị định, Bộ Tài chính đề xuất hướng dẫn như sau:

Cá nhân có thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo được miễn thuế thu nhập cá nhân đối với khoản thu nhập này.

Việc miễn thuế nhằm thi hành một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân.

Thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp quy định tại khoản này là thu nhập có được từ chuyển nhượng một phần hoặc toàn bộ cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo (bao gồm cả trường hợp bán doanh nghiệp), trừ thu nhập từ chuyển nhượng cổ phần của công ty đại chúng theo quy định của Luật Chứng khoán.

Trường hợp bán toàn bộ doanh nghiệp do cá nhân làm chủ sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản thì kê khai và nộp thuế thu nhập cá nhân theo hoạt động chuyển nhượng bất động sản.

Cá nhân là chuyên gia, nhà khoa học được công nhận bởi cơ quan có thẩm quyền theo quy định của Luật Khoa học, công nghệ và đổi mới sáng tạo và văn bản hướng dẫn có thu nhập từ tiền lương, tiền công nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ đổi mới sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp sáng tạo, đổi mới sáng tạo được công nhận bởi cơ quan có thẩm quyền theo quy định của Luật Khoa học, công nghệ và đổi mới sáng tạo và các văn bản hướng dẫn được miễn thuế trong thời hạn 2 năm (24 tháng liên tục) và giảm 50% số thuế phải nộp trong 4 năm (48 tháng liên tục) tiếp theo đối với khoản thu nhập này.

Thời gian miễn, giảm thuế tính liên tục kể từ tháng phát sinh thu nhập được miễn, giảm thuế. Trường hợp phát sinh thu nhập trong tháng thì thời gian tính miễn, giảm thuế được tính đủ tháng.

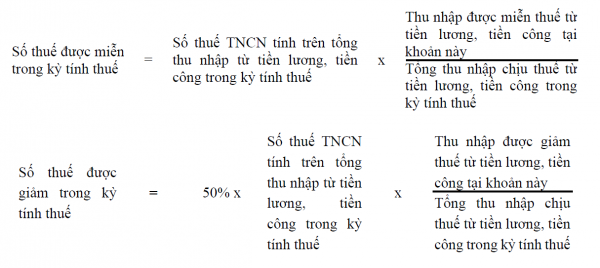

Trường hợp cá nhân vừa có thu nhập từ tiền lương, tiền công được miễn, giảm thuế theo quy định này vừa có thu nhập từ tiền lương, tiền công khác thì số thuế thu nhập cá nhân được miễn, giảm theo quy định này được xác định như sau:

Hiện Bộ Tài chính đang lấy ý kiến góp ý dự thảo.

Hà An

Nguồn CAND : https://cand.com.vn/kinh-te/de-xuat-mien-giam-thue-thu-nhap-ca-nhan-mot-so-doi-tuong-i777947/

Tin khác

Nâng ngưỡng doanh thu chịu thuế cho hộ kinh doanh

2 giờ trước

Đề xuất thử nghiệm tài sản số, tiền số tại trung tâm tài chính quốc tế Đà Nẵng

một giờ trước

Thực hiện Nghị quyết 68: 'Không tô hồng' và phải 'đong, đếm được'

một giờ trước

Doanh nghiệp tư nhân tiên phong trong kỷ nguyên vươn mình

4 phút trước

Chính phủ đề xuất sửa Nghị định 155 về chứng khoán

một giờ trước

Xuất khẩu Việt Nam giữ nhịp tăng trưởng bất chấp thuế mới từ Mỹ

4 giờ trước