Diễn biến ngành thép năm 2025 và triển vọng năm 2026

Ảnh: Tập đoàn Hòa Phát

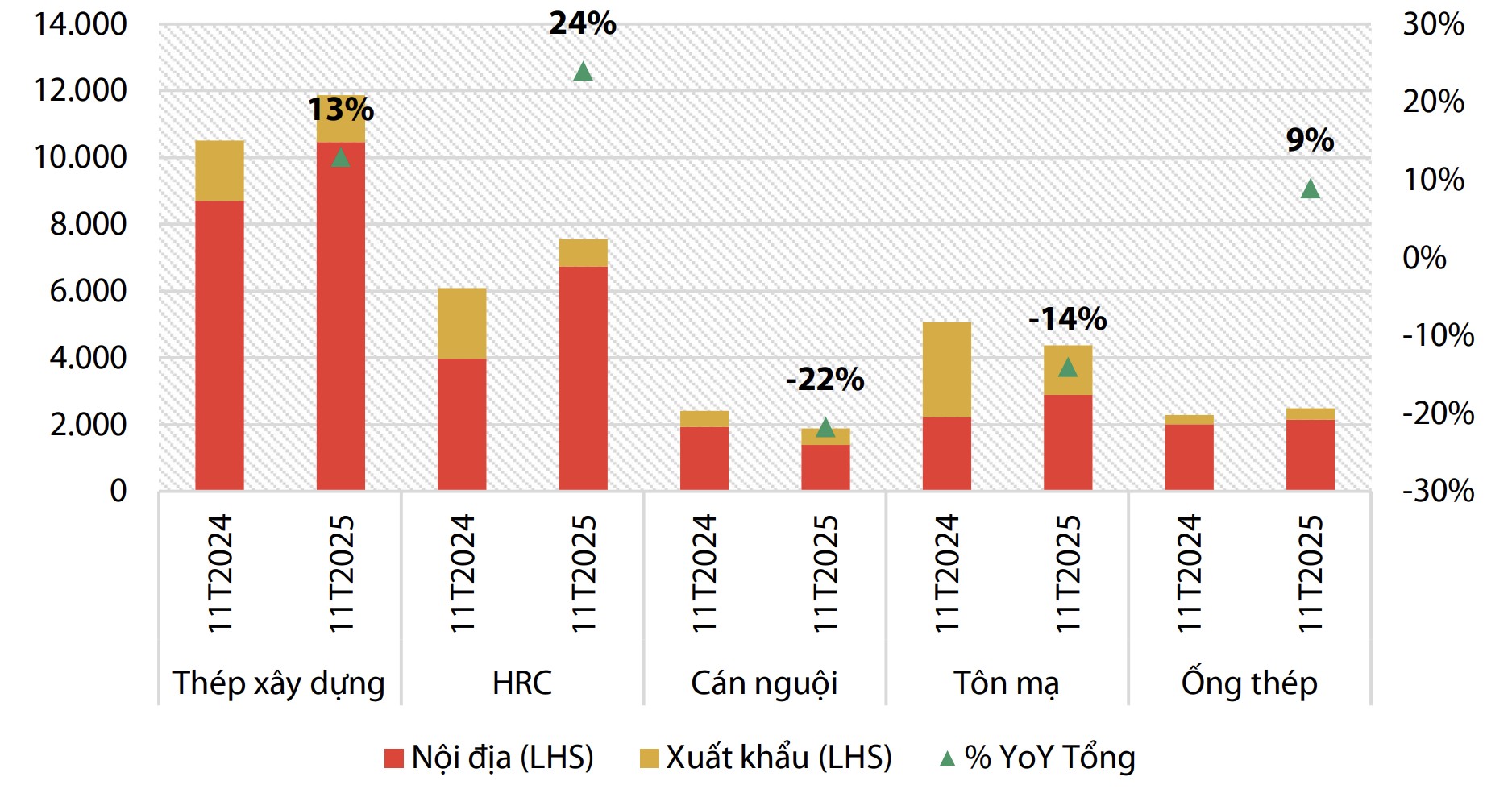

Ngành thép năm 2025 chứng kiến sự phân hóa rõ rệt giữa nhóm thép xây dựng, thép cuộn cán nóng (HRC) và nhóm tôn mạ. Theo Chứng khoán Rồng Việt (VDSC), sản lượng tiêu thụ thép xây dựng, HRC và ống thép 11 tháng đạt 11,8 triệu tấn (+13% YoY); trong đó thị trường nội địa đạt 10,4 triệu tấn (+20% YoY) và xuất khẩu đạt 1,4 triệu tấn (-22% YoY).

“Tập đoàn Hòa Phát (HPG) tiếp tục giữ vững thị phần số một tại mảng thép xây dựng với 4,3 triệu tấn tiêu thụ (+4% YoY, chiếm 36% thị phần); trong đó nội địa đạt 3,7 triệu tấn (+26% YoY), xuất khẩu đạt 533.000 tấn (-53% YoY),” VDSC nêu trong báo cáo phát hành ngày 24/12 vừa qua.

Về HRC, báo cáo của VDSC cho biết, sản lượng tiêu thụ HRC của HPG thuận lợi, đạt 4,5 triệu tấn (+64% YoY); Formosa đạt 3,1 triệu tấn (-8% YoY). Tiêu thụ HRC được hỗ trợ bởi mức thuế chống bán phá giá với HRC Trung Quốc và nhu cầu tương đối tốt cho các sản phẩm từ nhà máy Dung Quất 2 của HPG. Trong quý 3 và 2 tháng đầu quý 4/2025, tiêu thụ HRC của HPG ở mức 350-560 nghìn tấn, tương ứng mức tăng trưởng mạnh từ 50-150% YoY, qua đó giúp HPG đáp ứng được 60% tổng nhu cầu HRC của Việt Nam.

Về tôn mạ, tiêu thụ lũy kế 11 tháng sụt giảm so với cùng kỳ, chỉ đạt 12 triệu tấn (-20% YoY). Sản lượng của các doanh nghiệp dẫn đầu là Hoa Sen (HSG), Tôn Đông Á (GDA) và Thép Nam Kim (NKG) đều ghi nhận mức sụt giảm khoảng 10-20%. Riêng trong quý 3 và 2 tháng đầu quý 4/2025, tiêu thụ tôn mạ nhìn chung yếu hơn các năm trước do ảnh hưởng của mưa bão kéo dài. Mặc dù vậy, các doanh nghiệp lớn nhìn chung vẫn duy trì được vị thế, trong đó HSG chiếm thị phần lớn nhất với 27%, NKG và GDA lần lượt chiếm khoảng 16%.

Về ống thép, sản phẩm này ghi nhận tăng trưởng tiêu thụ ở cả kênh xuất khẩu (+23% YoY) và nội địa (+7% YoY) với lũy kế đạt 2,5 triệu tấn (+9% YoY). So với tôn mạ, tình hình bán hàng ống thép trong quý 3 và 2 tháng đầu quý 4/2025 có phần tích cực hơn khi không bị ảnh hưởng bởi kênh xuất khẩu. Diễn biến thị phần ống thép không có nhiều thay đổi khi HPG và HSG tiếp tục là hai nhà sản xuất lớn nhất, chiếm lần lượt 30% và 15%.

Tổng sản lượng tiêu thụ các loại sản phẩm thép (nghìn tấn). Nguồn: VDSC

Về giá bán, theo VDSC, giá HRC Việt Nam tính đến cuối tháng 12/2025 vẫn đang giữ ở mức thấp 475 USD/tấn (-6% so với đầu năm). Mặc dù áp lực cạnh tranh từ HRC Trung Quốc đã được giảm thiểu đáng kế, các nhà sản xuất lớn trong cuối năm vẫn chưa thể tăng được giá bán, thậm chí HPG và Formosa đã phải hạ giá bán hai lần trong quý 4/2025 khi chênh lệch cung cầu còn lớn và HRC Việt Nam chịu áp lực cạnh tranh từ một số mác HRC nhập khẩu.

Tương tự, giá thép xây dựng, tôn mạ và ống thép cũng chưa ghi nhận sự phục hồi rõ rệt. Trong đó, triển vọng tăng giá của nhóm tôn mạ có phần khó khăn hơn với sức ép lớn nhất đến từ bối cảnh mở rộng công suất của một số nhà máy trong năm sau.

Tính đến tháng 12/2025, điểm tựa cho giá bán tôn mạ không bị giảm chủ yếu đến từ kỳ vọng về diễn biến tăng cường xây dựng, sửa chữa nhà cửa sau mùa mưa bão và lo ngại của các nhà máy về khả năng áp thuế HRC khổ lớn sớm, qua đó làm tăng chi phí đầu vào.

Dự báo năm 2026, với động lực từ nhu cầu xây dựng phục hồi, thúc đẩy bởi tăng trưởng từ lĩnh vực bất động sản và đẩy mạnh đầu tư công, VDSC cho rằng ngành thép vẫn có thể thuận lợi và HPG tiếp tục là doanh nghiệp có triển vọng nhất.

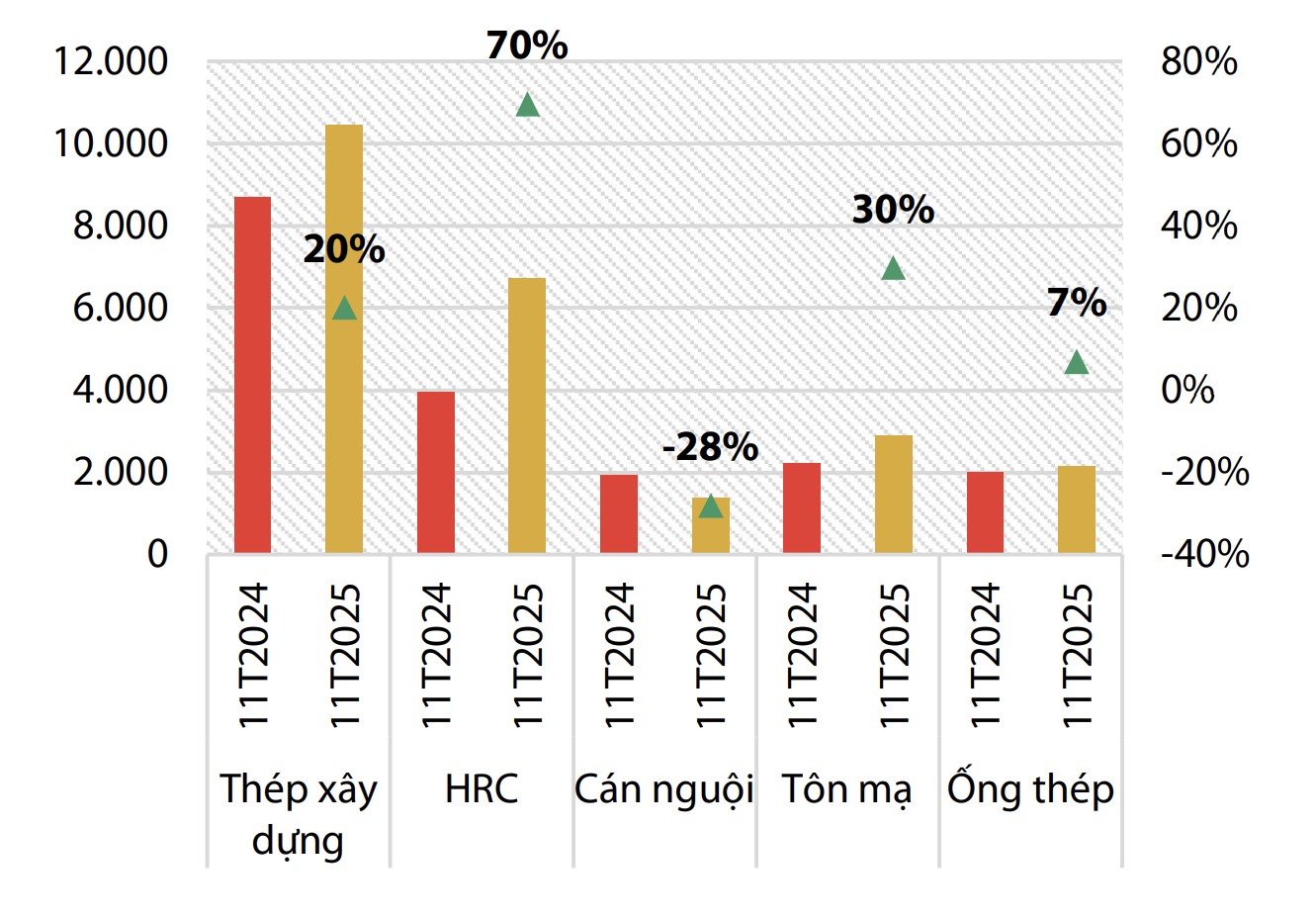

Sản lượng tiêu thụ thép nội địa các loại (nghìn tấn). Nguồn: VDSC

Định giá hiện tại của HPG đang thấp hơn giá trị hợp lý?

Chứng khoán MB (MBS) dự báo giá thép phục hồi kể từ năm 2026 nhờ nhu cầu tiêu thụ nội địa tăng, khi nguồn cung bất động sản tiếp tục duy trì tích cực và giải ngân đầu tư công được đẩy mạnh. Cùng với đó, áp lực từ thép Trung Quốc giảm mạnh với hỗ trợ từ thuế chống bán phá giá.

“Các doanh nghiệp ngành thép dự kiến được hưởng lợi nhờ sản lượng tiêu thụ tích cực từ thị trường nội địa, biên lợi nhuận gộp cải thiện trong bối cảnh giá thép phục hồi trong khi giá nguyên liệu than và quặng hạ nhiệt,” MBS nêu trong báo cáo phát hành ngày 26/12 vừa qua.

MBS lựa chọn 2 doanh nghiệp có triển vọng nhất là Hòa Phát và Hoa Sen. Đơn vị phân tích dự báo tổng sản lượng tiêu thụ của HPG tăng trưởng lần lượt 19%/24% trong giai đoạn 2025-2026, chủ yếu nhờ sản lượng HRC tăng mạnh từ Dung Quất 2. Lợi nhuận ròng trong năm 2025-2026 dự kiến tăng trưởng lần lượt 33% và 39% so với cùng kỳ, nhờ sản lượng tiêu thụ tăng mạnh và biên lợi nhuận gộp được cải thiện.

Theo MBS, định giá hiện tại của HPG đang thấp hơn giá trị hợp lý. Hệ số P/B hiện tại đạt 1,6 lần, thấp hơn mức trung bình P/B 2 lần trong giai đoạn tăng trưởng của ngành thép.

Với Hoa Sen, MBS cho biết, thuế chống bán phá giá với thép mạ kẽm nóng (HDG) giúp thu hẹp chênh lệch giá giữa thép của Trung Quốc và Việt Nam, giúp HSG gia tăng thị phần. Thị phần của HSG được dự báo tăng lên 30%/31% trong giai đoạn 2025-2026 (từ 29% năm 2024). Lợi nhuận ròng dự kiến sẽ tăng 32%/52% so với cùng kỳ năm trước nhờ vào tăng trưởng sản lượng và biên lợi nhuận gộp cải thiện.

Theo đơn vị phân tích, HSG cũng đang được định giá thấp hơn so với trung bình P/B trong 2 chu kỳ tăng trưởng của ngành thép trước (0,9 so với 1,1). Hơn nữa, P/E năm 2025 dự kiến sẽ giảm xuống 9,1 (thấp hơn mức trung bình khoảng 10 trong 2 chu kỳ trước).

Phạm Ngọc

Nguồn Mekong Asean : https://mekongasean.vn/dien-bien-nganh-thep-nam-2025-va-trien-vong-nam-2026-50257.html

Tin khác

MBS dự báo nhóm ngành tăng trưởng mạnh nhất năm 2026

một ngày trước

Cổ phiếu về vùng định giá tốt

10 giờ trước

Cổ phiếu Vingroup quay trở lại, VN-Index bật tăng

2 giờ trước

Vingroup (VIC) gia nhập ngành thép: 'Nước cờ' chiến lược của VinMetal và bài toán tái định hình thị phần

2 giờ trước

VN-Index vượt 1.745 điểm dù thanh khoản suy yếu

3 giờ trước

Ước tính mới nhất về danh sách 30 cổ phiếu lọt rổ FTSE Global All-Cap

6 giờ trước