Điều gì kích thích người dân vay ngân hàng mua nhà, đẩy dư nợ tăng 15% năm 2025?

Tại Báo cáo triển vọng ngân hàng năm 2025 mới phát hành, theo Chứng khoán Vietcombank (VCBS), các ngân hàng tư nhân có tỷ trọng cho vay doanh nghiệp bất động sản, xây dựng ở mức cao ghi nhận tăng trưởng tín dụng khả quan hơn so với trung bình ngành như: Techcombank, HDBank, LPBank, Nam A Bank, MSB.

Nhiều ngân hàng dốc tiền cho vay kinh doanh bất động sản

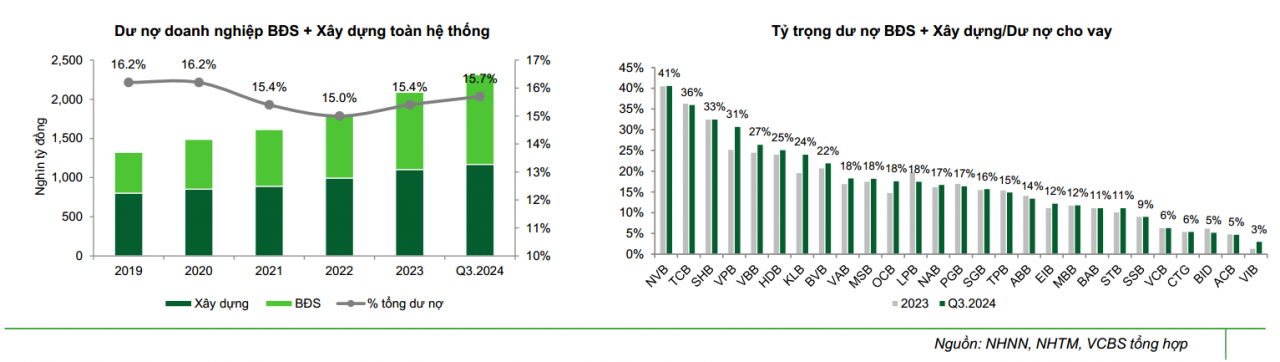

Điểm lại tình hình cho vay trong lĩnh vực kinh doanh bất động sản và xây dựng, thống kê VCBS cho thấy tốc độ tăng trưởng tín dụng của các tổ chức tín dụng khoảng 10,7% so với cuối năm 2023 tính đến cuối quý 3/2024, tăng nhanh hơn tăng trưởng tín dụng toàn ngành, chiếm lần lượt 7,9% và 7,8% tổng dư nợ. Phân khúc tín dụng phục vụ hoạt động kinh doanh bất động sản ghi nhận mức tăng trưởng tích cực trong 9 tháng, tăng 16% so với cuối năm 2023 nhờ một số dự án nhà ở đủ điều kiện triển khai và mở bán.

Trong khi đó, tín dụng cấp cho lĩnh vực xây dựng, đặc biệt là xây dựng hạ tầng tăng khiêm tốn do tiến độ giải ngân vốn đầu tư công chưa đạt kỳ vọng.

Theo VCBS, các ngân hàng có tỷ trọng dư nợ bất động sản và xây dựng cao trên 20% bao gồm: Ngân hàng Quốc Dân NCB (41%), Techcombank (36%), SHB (33%), VPBank (31%), VietBank (27%), HDBank (25%), KienlongBank (24%) và Ngân hàng Bản Việt (22%).

VCBS dự báo tín dụng bất động sản và xây dựng tiếp tục tăng trưởng khả quan trong năm 2025 nhờ thị trường bất động sản tiếp đà hồi phục sau khi ba luật liên quan có hiệu lực và các khó khăn về pháp lý dần được tháo gỡ, thúc đẩy các dự án hạ tầng giao thông và nhà ở xã hội, trong điều kiện tiếp tục được hỗ trợ bởi mặt bằng lãi suất thấp.

Theo đó, các ngân hàng sẽ tiếp tục đẩy mạnh dòng chảy tín dụng vào kênh kinh doanh bất động sản để gia tăng nguồn cung bất động sản trong tương lai, từ đó, thúc đẩy cầu vay mua nhà để ở, đầu tư.

"Tuy nhiên, một phần tín dụng được giải ngân cho các doanh nghiệp bất động sản gặp khó khăn về tài chính với mục đích tái cấu trúc nợ khi lượng lớn trái phiếu doanh nghiệp đáo hạn vào 2025-2026, đây sẽ là yếu tố cần theo dõi trong thời gian tới" - nhóm phân tích từ VCBS lưu ý.

Dân ngại vay mua nhà, dư nợ chỉ tăng 4,6%

Trong khi đó, tín dụng bán lẻ tăng chậm hơn, với tỷ trọng tín dụng bán lẻ trên tổng dư nợ của các ngân hàng niêm yết tiếp tục giảm nhẹ, từ mức 44,4% cuối năm 2023 xuống 43,8% tại thời điểm cuối quý III/2024, với mức tăng khoảng 9,9% so với cuối năm 2023. Đà hồi phục rõ ràng hơn trong quý III vừa qua nhờ động lực chủ yếu từ tập khách hàng cá nhân, hộ gia đình sản xuất kinh doanh và một phần từ cho vay mua nhà.

Điều gì kích thích người dân vay ngân hàng mua nhà, đẩy dư nợ tăng 15% năm 2025?

"Cho vay mua nhà hiện chiếm 12,5% tổng dư nợ. Cuối quý III/2024, dư nợ cho vay mua nhà tăng 4,6% so với cuối năm 2023, trong đó, tăng 3,4% trong quý 3 khi thị trường bất động sản sôi động hơn nhờ sự xuất hiện của một số dự án mới chủ yếu thuộc phân khúc cao cấp có hạ tầng và tiện ích tốt thu hút dòng tiền đầu tư trở lại thị trường sau thời gian dài trầm lắng" - VCBS thông tin.

VCBS kỳ vọng tín dụng bán lẻ sẽ phục hồi mạnh mẽ hơn trong quý 4/2024 và 2025, dẫn dắt bởi cho vay mua nhà, tài chính tiêu dùng, thẻ tín dụng và cho vay mua ô tô.

"Cho vay mua nhà dự kiến tiếp tục hồi phục với mức tăng trưởng khoảng 15% cho năm 2025, ở cả phân khúc bất động sản sơ cấp và thứ cấp khi nguồn cung tiếp tục được bổ sung mạnh" -VCBS đánh giá.

Theo đánh giá, nhu cầu và tiềm năng của phân khúc cho vay mua nhà còn rất lớn, tuy nhiên, cần thêm thời gian để các chủ đầu tư tháo gỡ vướng mắc pháp lý tăng nguồn cung sản phẩm phù hợp với khả năng chi trả của người dân, giúp kéo giảm mặt bằng giá nhà và kích thích nhu cầu vay mua nhà quay trở lại mức tăng trưởng trung bình trên 20%/năm như giai đoạn trước 2022.

Thông tin từ Ngân hàng Nhà nước (NHNN) cho thấy tín dụng toàn hệ thống ghi nhận mức tăng trưởng 12,5% tính tới 7/12, cao hơn so với mức tăng trưởng trên 9% cùng kỳ 2023. Nhu cầu tín dụng gia tăng mạnh về cuối năm đến từ các doanh nghiệp sản xuất, xuất nhập khẩu và nhu cầu tiêu dùng, đầu tư từ cá nhân.

Hiện dư địa cho vay toàn hệ thống ở mức dồi dào, nhiều ngân hàng chưa sử dụng hết room tăng trưởng tín dụng được NHNN phân bổ. Một số ngân hàng tư nhân năng động có khả năng mở rộng tín dụng đạt đến 80% chỉ tiêu như Techcombank, MB, MSB, TPBank… có thể tiếp tục được nới hạn mức tín dụng trong đợt cấp bổ sung vào cuối tháng 11 và nhóm ngân hàng này dự kiến có thể đạt mức tăng trưởng tín dụng khoảng 20% trong năm 2024./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/dieu-gi-kich-thich-nguoi-dan-vay-ngan-hang-mua-nha-day-du-no-tang-15-nam-2025-166753.html

Tin khác

Lãi suất huy động nóng dần, dự báo mặt bằng lãi suất cho vay năm 2025

một ngày trước

Công ty chứng khoán của chủ tịch sinh năm 1995 kinh doanh khởi sắc, vẫn vay thêm 700 tỷ để đầu tư trái phiếu

5 giờ trước

Tín dụng bất động sản tại TP.HCM đạt được những kết quả tích cực

một ngày trước

Ngân hàng có nhiều sáng kiến, CASA phục hồi quanh ngưỡng 20%

3 giờ trước

Dự báo lợi nhuận ngành ngân hàng tăng 14,9% trong năm 2025, nợ xấu đã tạo đỉnh

2 ngày trước

Sacombank ước lãi trên 12 nghìn tỷ, không có lãi bất thường đáng kể trong 2024?

một ngày trước