Ngân hàng có nhiều sáng kiến, CASA phục hồi quanh ngưỡng 20%

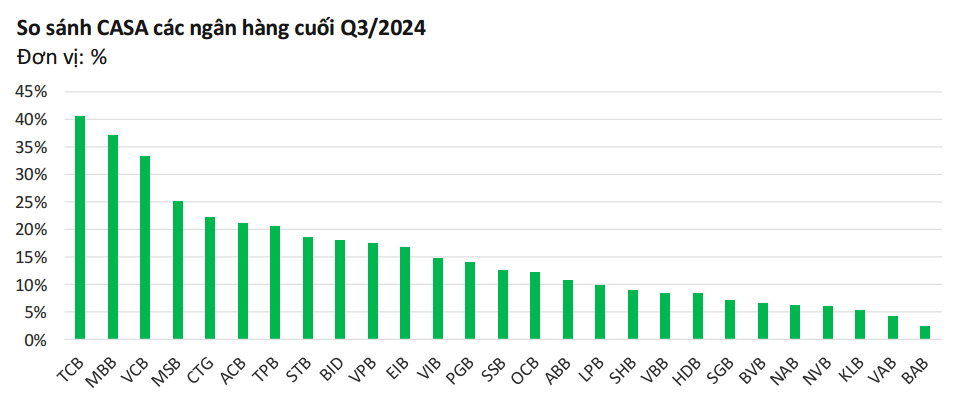

Thống kê từ Chứng khoán VPBank (VPBankS) cho thấy các ngân hàng có khách hàng lớn, trung thành là các tập đoàn lớn vẫn đứng đầu ngành về CASA như: Techcombank, MB, Vietcombank. Trong khi đó, các ngân hàng bán lẻ như VPBank, VIB duy trì CASA ở ngưỡng 15-17%.

Tính chung toàn hệ thống ngân hàng, tỷ lệ CASA đạt 20,3% và hồi phục từ vùng đáy 17,6% được ghi nhận tại quý 1/2023 nhờ lãi suất tiền gửi có kỳ hạn giảm nhanh, doanh nghiệp và cá nhân gia tăng lượng tiền mặt phục vụ hoạt động sản xuất kinh doanh cũng như một phần nhu cầu đầu tư khi các thị trường vàng, bất động sản sôi động hơn.

Hiện mức độ cạnh tranh ngày càng gay gắt giữa các ngân hàng trong việc tìm kiếm và thu hút nguồn CASA ổn định từ khách hàng cá nhân với những sản phẩm, sáng kiến mới liên tục được đưa ra như tính năng auto-earning cho phép tài khoản tự động tạo ra lợi nhuận theo ngày từ khoản tiền nhàn rỗi.

Chẳng hạn, Techcombank đầu tư vào chương trình “Anh trai vượt ngàn chông gai” để tăng trưởng huy động và thu hút thêm các khách hàng mới, đặc biệt là các khách hàng trẻ.

Đây cũng là cơ hội cho Techcombank quảng cáo sản phẩm mới là tính năng sinh lời tự động và để các khách hàng làm quen trên ứng dụng thanh toán của Techcombank. Hơn nữa, phần đóng góp của mảng sinh lời tự động còn tăng tới 35% so với quý trước do hiệu ứng từ các cơ hội săn vé chương trình khi các khách hàng để CASA từ 15 triệu đồng trở lên và bật tính năng sinh lời tự động trong thời hạn chương trình.

Trong khi đó, tỷ lệ CASA của MB là 36,7%, với cơ cấu cân bằng từ cả khách hàng cá nhân và doanh nghiệp. Với nền tảng khách hàng lớn và giao dịch qua kênh số, nhờ đó giúp MB tiết kiệm chi phí vốn đầu vào và tăng hiệu quả kinh doanh đáng kể.

Nguồn: VPBankS.

VPBankS cũng cho rằng, CASA sẽ trở nên rất quan trọng đối với chi phí vốn huy động (COF) trong những năm tới, điều này có nghĩa là các ngân hàng cần chuẩn bị để phục vụ khách hàng bán lẻ tốt hơn nhằm duy trì lòng trung thành của họ trong việc sử dụng ngân hàng làm tài khoản thanh toán chính. Do vậy các ngân hàng sẽ phải đầu tư nhiều hơn vào công nghệ.

Theo đó, các ngân hàng ghi nhận lượng khách hàng cá nhân giao dịch thường xuyên lớn nhờ độ phủ mạng lưới, đẩy mạnh số hóa và tận dụng hệ sinh thái như: Vietcombank, MB, Techcombank, MSB, Vietinbank sẽ tiếp tục duy trì nguồn vốn huy động dồi dào và lợi thế chi phí vốn thấp.

Về động lực tăng trưởng CASA trong năm 2025 có thể nhờ các yếu tố như: mặt bằng lãi suất duy trì mức thấp; nền kinh tế và các thị trường đầu tư tài sản ấm dần lên; sức khỏe tài chính của doanh nghiệp và cá nhân cải thiện. Tuy nhiên quá trình hồi phục cần thời gian và CASA dự kiến vẫn chưa quay lại mức đỉnh cuối năm 2021./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/ngan-hang-co-nhieu-sang-kien-casa-phuc-hoi-quanh-nguong-20-166774.html

Tin khác

Dự báo lợi nhuận ngành ngân hàng tăng 14,9% trong năm 2025, nợ xấu đã tạo đỉnh

2 ngày trước

Điều gì kích thích người dân vay ngân hàng mua nhà, đẩy dư nợ tăng 15% năm 2025?

5 giờ trước

Có 10 triệu đồng mua trái phiếu ngân hàng nào để được lãi cao?

một ngày trước

Lãi suất ngân hàng biến động mạnh trong cuộc đua hút vốn

7 giờ trước

Việt Nam cần hơn 450.000 căn nhà ở mỗi năm

14 giờ trước

Dự báo thanh khoản hơn tỷ đô mỗi phiên, ba nhóm ngành tăng trưởng mạnh nhất năm 2025

7 giờ trước