Đo dư địa cổ phiếu ELC của Elcom

Nhận định đầu tư

Chứng khoán Sài Gòn – Hà Nội (SHS): VN-Index đang tăng trưởng ngắn hạn trở lại trên vùng hỗ trợ gần nhất, tâm lý 1.300 điểm. Sau khi vượt qua kháng cự 1.300 điểm. VN-Index được kỳ vọng sẽ kiểm tra lại vùng giá cao nhất tháng 3/2025, tương ứng 1.320 - 1.340 điểm.

Tâm lý và xu hướng của thị trường tiếp tục cải thiện dưới ảnh hưởng tích cực từ nhóm cổ phiếu vốn hóa lớn - VN30. Chỉ số VN30 dưới ảnh hưởng tích cực từ khối ngoại đang vượt lên giá cao nhất tháng 3/2025 quanh 1.400 điểm. Trong trường hợp tích cực, khối ngoại duy trì mua ròng mạnh thì VN30 có thể mở rộng lên vùng giá 1.450 điểm.

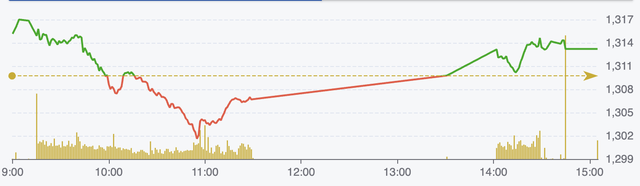

Diễn biến chỉ số VN-Index ngày 15/5 (Nguồn: FireAnt).

Chứng khoán Vikki (VikkiBankS): Về kỹ thuật, vùng hỗ trợ quanh 1.300 điểm tiếp tục cho thấy sự đáng tin cậy. Thị trường đang trong quá trình củng cố sau chuỗi phục hồi mạnh và chưa có dấu hiệu nào đáng lo ngại, dòng tiền vẫn luân chuyển giữa các nhóm ngành, cho thấy tâm lý thị trường duy trì sự ổn định.

Nhà đầu tư có thể duy trì tỉ trọng cổ phiếu, tiếp tục ưu tiên nhóm ngân hàng, chứng khoán, tiêu dùng và công nghệ – những nhóm đang được hỗ trợ mạnh từ dòng tiền cả trong và ngoài nước.

Chứng khoán Yuanta Việt Nam (YSVN): Thị trường có thể sẽ điều chỉnh trong phiên 16/5 và chỉ số VN-Index có thể sẽ kiểm định lại mức 1.300 điểm.

Đồng thời, rủi ro ngắn hạn vẫn có chiều hướng gia tăng khi các chỉ báo kỹ thuật tăng vào vùng quá mua và chỉ báo tâm lý đang ở vùng lạc quan quá mức cho nên các nhà đầu tư cần hạn chế mua mới trong giai đoạn này và cơ hội tìm kiếm lợi nhuận thu hẹp dần.

Khuyến nghị đầu tư

- ELC (CTCP Công Nghệ - Viễn Thông Elcom): Mua, giá mục tiêu là 28.000 đồng/cổ phiếu, tăng 19% so với hiện tại.

CTCK BSC cho biết năm 2025, Elcom thông qua kế hoạch kinh doanh với doanh thu thuần và lãi sau thuế ghi nhận lần lượt 1.160 tỷ đồng (tăng 45% so với năm 2024) và lãi sau thuế 126 tỷ đồng (tăng 27%) dựa trên triển vọng các hợp đồng đã ký.

Ngoài ra, ELC cũng lưu ý công ty có thể điều chỉnh tăng kế hoạch kinh doanh sau khi các dự án cao tốc Bắc-Nam giai đoạn 1 hoàn thành đấu thầu và các hợp đồng kỳ vọng hoàn thành ký kết.

Cụ thể, tính hết quý I/2025, ELC đã thực hiện ký nhiều hợp đồng lớn và kỳ vọng ghi nhận trong 2025 với tổng giá trị khoảng 800 tỷ đồng (tăng 100% so với cùng kỳ), trong đó chủ yếu là các dự án ở các mảng kinh doanh cốt lõi như thi công ITS cho các tỉnh, thành phố, cung ứng thiết bị viễn thông cho Viettel và An ninh quốc phòng.

Liên doanh của ELC trúng gói thầu 5.11 thi công lắp đặt và cung cấp thiết bị hệ thống quản lý sân bay thuộc đại dự án Sân bay Long Thành với tổng giá trị khoảng 1.939 tỷ đồng. Trong đó, mảng ELC phụ trách ước tính chiếm khoảng 20% tổng giá trị dự án tức xấp xỉ 400 tỷ đồng, dự án sẽ được thi công và ghi nhận trong 15 tháng kể từ thời điểm ký hợp đồng (trong tháng 5/2025).

Bên cạnh các dự án ở mảng xây lắp, liên quan đến dự án văn phòng cho thuê tại 18 Nguyễn Chí Thanh, hiện tại khoản thoái vốn của SCIC vẫn bị chậm do SCIC đang cơ cấu lại tổ chức nên chưa thông. ELC đã hoàn thành xin giấy phép xây dựng, quy hoạch và sẽ thực hiện khởi công ngay khi SCIC hoàn thành thoái vốn nốt phần còn lại tại CTCP Vietcom (công ty sở hữu mảng đất 18 Nguyễn Chí Thanh). Hiện tại, dự án cũng đã được gia hạn thời gian thuê đất thêm 30 năm.

Với tiềm năng tăng trưởng trong giai đoạn 2024-2027 nhờ khối lượng công việc lớn từ các dự án ITS từ các cụm dự án cao tốc Bắc - Nam giai đoạn 1&2, cao tốc kết nối, giao thông nội đô, BSC khuyến nghị mua ELC với giá mục tiêu 28.000 đồng/cổ phiếu.

- MSN (CTCP Tập đoàn Masan).

Kế hoạch doanh thu và lợi nhuận trước cổ đông thiểu số năm 2025 lần lượt đạt 80.500 – 85.500 tỷ đồng (giảm 3% đến tăng 3% so với cùng kỳ) và khoảng 4.880 – 6.500 tỷ đồng (tăng 14% đến tăng 52% so với cùng kỳ). Lợi nhuận tăng trưởng chủ yếu đến từ tăng trưởng lợi nhuận cốt lõi từ MCH, lợi nhuận WCM tăng, và giảm lỗ từ MSR.

Theo SSI Research, tăng trưởng lợi nhuận năm 2025 của MSN được thúc đẩy nhờ sự cải thiện liên tục trong mảng kinh doanh bán lẻ tiêu dùng cốt lõi, hỗ trợ bởi kết quả ấn tượng từ mảng kinh doanh thịt do giá thịt heo tăng cao và lỗ từ khoáng sản (mảng kinh doanh không cốt lõi) giảm.

Dựa trên kết quả kinh doanh quý I/2025 với doanh thu đi ngang ở mức 19.000 tỷ đồng và lợi nhuận sau thuế tăng gấp đôi lên 983 tỷ đồng, SSI Research cho rằng MSN có thể vượt kế hoạch theo kịch bản cơ sở cho năm 2025.

Trần Thị Tú Anh

Nguồn Người Đưa Tin : https://nguoiduatin.vn/do-du-dia-co-phieu-elc-cua-elcom-204250515162713986.htm

Tin khác

Những chất xúc tác đẩy cổ phiếu NLG vượt 40.000 đồng

một ngày trước

Nhận định chứng khoán 16/5: VN-Index tiếp tục biến động giằng co với biên độ hẹp

6 giờ trước

Chứng khoán hôm nay 16/5: Ưu tiên cổ phiếu có nền tảng tốt, thận trọng trước vùng kháng cự

5 giờ trước

Thị trường chứng khoán 'chững lại' sau khi vượt mốc 1.300 điểm

20 giờ trước

Nhận định thị trường chứng khoán 15/5: Rung lắc tạo nền

2 ngày trước

Chứng khoán ngày 15/5: Cổ phiếu ngân hàng bứt phá mạnh mẽ, VN-Index giữ vững đà tăng

19 giờ trước