Đô giảm, vàng tăng và phản ứng của chính sách tiền tệ

Đến lúc Fed giảm lãi suất

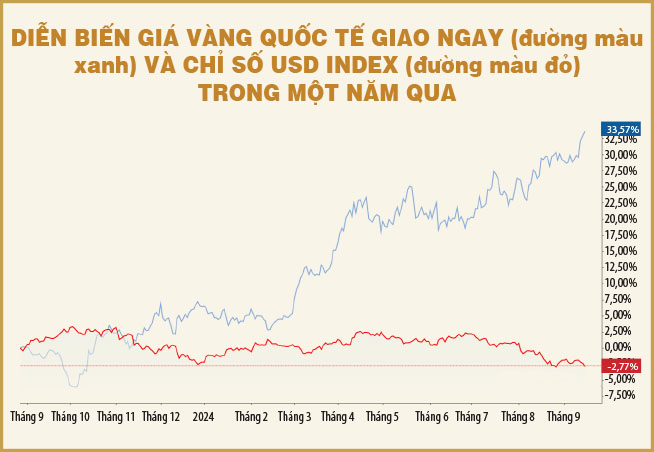

Đầu tuần này (16-9-2024), giá vàng giao ngay trên thị trường quốc tế tiếp cận gần mốc 2.600 đô la Mỹ/ounce, sau khi đã tăng mạnh gần 70 đô la Mỹ/ounce trong hai ngày cuối tuần trước đó. Trong phiên giao dịch cuối tuần trước (13-9), hợp đồng vàng kỳ hạn giao tháng 12 đã vượt mốc 2.600 đô la Mỹ/ounce. Sau khi trải qua giai đoạn củng cố, giá vàng trong một tháng qua liên tục tăng và thiết lập những kỷ lục mới, bất chấp các thông tin cho thấy Trung Quốc đã tạm ngừng mua vàng trong hơn bốn tháng qua.

Thị trường trong nước, giá vàng nhẫn tăng sát theo diễn biến giá vàng thế giới, khi đầu tuần này leo lên mức 79,2 triệu đồng/lượng, giá vàng miếng SJC ngày 17-9 cũng tăng lên 82 triệu đồng/lượng. Sau khi mạng lưới giao dịch bị thu hẹp, thị trường vàng trong nước thời gian qua không còn sôi động như trước.

Ở chiều ngược lại, giá đô la Mỹ lại liên tục đi xuống trong những ngày qua. Chỉ số USD Index đã giảm 1% từ mức 101,8 điểm hôm 12-9 xuống 100,7 điểm trong đầu tuần này. Chỉ trong vòng hai tháng rưỡi qua, chỉ số này đã giảm đến 5%, trước nguy cơ kinh tế Mỹ rơi vào suy thoái trong khi thời điểm nới lỏng chính sách của Fed đang ngày càng đến gần.

Trong nước, tỷ giá đô la Mỹ/tiền đồng cũng liên tục đi xuống từ đầu quí 3 đến nay. Sau khi giảm 40 đồng trong hai ngày cuối tuần trước, tỷ giá trung tâm đô la Mỹ/tiền đồng tiếp tục giảm 35 đồng trong đầu tuần này. Tương tự, giá đô la Mỹ tại các ngân hàng thương mại lẫn trên thị trường không chính thức liên tiếp giảm sâu trong những ngày gần đây, hiện đã giảm xấp xỉ 300 đồng trong nửa đầu tháng 9 này. Nếu tính chung từ đầu tháng 7 đến nay, giá đô la Mỹ tại các ngân hàng thương mại đã giảm hơn 850 đồng, còn giá đô la Mỹ trên thị trường không chính thức giảm gần 1.000 đồng.

Diễn biến giá vàng tăng mạnh cùng với đô la Mỹ giảm sâu diễn ra trước thềm cuộc họp lãi suất của Fed trong tháng 9 này, mà chắc chắn sẽ đánh dấu lần giảm lãi suất đầu tiên của Fed trong bốn năm rưỡi qua. Điều nhà đầu tư quan tâm hơn là những tín hiệu nào sẽ được đưa ra sau cuộc họp.

Trước đó, vào ngày 12-9, Ngân hàng Trung ương châu Âu (ECB) đã quyết định hạ lãi suất ở mức 0,25 điểm phần trăm, đánh dấu lần cắt giảm thứ 2 liên tiếp trong năm nay, sau lần giảm hồi tháng 6. Lãi suất của khu vực đồng tiền chung châu Âu hiện đang ở mức 3,5%/năm, thấp hơn nhiều so với mức lãi suất của Fed. Điều này cũng đã phần nào kiềm hãm tốc độ mất giá của đô la Mỹ so với euro.

Phản ứng của chính sách tiền tệ

Đầu tiên, phải nhìn nhận rằng chính sách tiền tệ hiện nay không còn chịu quá nhiều áp lực so với giai đoạn trước. Trong quí 2, giá vàng trong nước liên tục nổi sóng theo giá vàng thế giới kéo theo lo ngại gây bất ổn vĩ mô, nhưng với các giải pháp điều hành và kiểm soát được thực thi trong những tháng qua, thị trường vàng trong nước hiện nay đã được kiềm chế hiệu quả. Do đó, ảnh hưởng của thị trường vàng lên chính sách tiền tệ đã không còn quá lớn như giai đoạn trước.

Sau KBNN, có lẽ NHNN cũng sẽ sớm mua ngoại tệ để tăng lượng cung tiền đồng vào nền kinh tế, như là giải pháp tăng cường độ nới lỏng chính sách, song hành với chính sách của các ngân hàng trung ương lớn trên thế giới.

Trong khi đó, xu hướng đô la Mỹ đi xuống đang tạo điều kiện cho Ngân hàng Nhà nước (NHNN) tăng tích lũy dự trữ ngoại hối trở lại, nhất là khi nguồn cung ngoại tệ từ các kênh thương mại, kiều hối và vốn đầu tư trực tiếp nước ngoài (FDI) giải ngân tiếp tục dồi dào. Cụ thể, chỉ tính riêng lượng ngoại tệ có được từ xuất siêu hàng hóa và vốn FDI thực hiện tám tháng qua đã lên tới hơn 33,2 tỉ đô la Mỹ. Ngoài ra, cũng cần phải nhắc đến nguồn cung ngoại tệ từ hoạt động du lịch quốc tế đang phục hồi mạnh mẽ kể từ đầu năm đến nay.

Diễn biến đáng chú ý là mới đây, vào ngày 11-9, Kho bạc Nhà nước (KBNN) thông báo nhu cầu mua ngoại tệ từ ngân hàng thương mại đợt 3 với khối lượng dự kiến 100 triệu đô la Mỹ. Đây là loại hình giao ngay, thực hiện vào ngày 12-9 và thanh toán dự kiến ngày 16-9. Trước đó, KBNN đã thực hiện đợt chào mua ngoại tệ thứ 2 với khối lượng 150 triệu đô la Mỹ, tương ứng hơn 3.700 tỉ đồng được cung ứng vào hệ thống. Đợt mua ngoại tệ lần 1 diễn ra vào cuối tháng 5, với khối lượng 100 triệu đô la Mỹ.

Sau KBNN, có lẽ NHNN cũng sẽ tiếp bước và sớm mua ngoại tệ nhằm tăng lượng cung tiền đồng vào nền kinh tế, như là giải pháp tăng cường độ nới lỏng chính sách, song hành với chính sách của các ngân hàng trung ương lớn trên thế giới. Thực tế gần đây nhà điều hành cũng đã lần lượt giảm lãi suất phát hành tín phiếu và lãi suất cầm cố giấy tờ có giá trên thị trường mở (OMO), đồng thời duy trì động thái bơm ròng liên tiếp trên OMO và ngưng phát hành tín phiếu, cũng như nới room tín dụng cho một số ngân hàng.

Điều này cũng đã góp phần kéo giảm lãi suất trên thị trường liên ngân hàng, với lãi suất kỳ hạn qua đêm tính đến ngày 12-9 đã giảm còn 3,8%, giảm 0,7 điểm phần trăm so với thời điểm đầu tháng 9. Trong khi đó, đà tăng lãi suất tiền gửi tiết kiệm của các ngân hàng cũng đang có dấu hiệu chững lại. Rõ ràng nếu cung tiền được mở rộng hơn trong thời gian còn lại của năm nay, thông qua kênh mua ngoại tệ, mặt bằng lãi suất sẽ được hỗ trợ nhiều hơn.

Tuy nhiên, đà mất giá của đô la Mỹ có lẽ chỉ có giới hạn nhất định. Theo báo cáo gần đây của Goldman Sachs Group Inc, rủi ro giảm giá với đô la Mỹ do việc cắt giảm lãi suất của Fed là hạn chế vì các ngân hàng trung ương khác cũng đang bước vào chu kỳ nới lỏng chính sách tiền tệ. Trên thực tế, các chu kỳ cắt giảm lãi suất đồng bộ như vậy thường gắn liền với việc đô la Mỹ mạnh hơn, dựa trên lịch sử cắt giảm lãi suất kể từ năm 1995 và mức độ phối hợp chính sách giữa các quốc gia phát triển.

Cũng cần lưu ý Fed đã khá chậm chân trong việc nới lỏng chính sách trở lại, khi cả ECB, Ngân hàng Trung ương Anh (BoE) và các ngân hàng trung ương khác đều đã giảm lãi suất trước đó. Vì vậy, lãi suất ở Mỹ vẫn tương đối cao so với các nước khác, nên cũng làm mất đi động lực bán đô la Mỹ để mua các tài sản ở những nơi khác. Ngoài ra, việc cắt giảm lãi suất đồng loạt trên toàn cầu cũng có thể cho thấy những lo ngại về tăng trưởng kinh tế, qua đó củng cố sức mạnh của đô la Mỹ, do đồng tiền này thường được coi là “nơi trú ẩn an toàn”.

Triệu Minh

Nguồn Saigon Times : https://thesaigontimes.vn/do-giam-vang-tang-va-phan-ung-cua-chinh-sach-tien-te/

Tin khác

Giá vàng hôm nay 10/11: Tiếp tục giảm

một giờ trước

Giá vàng tăng, 'cá mập' Trung Quốc tiếp tục 'nói không' với vàng

6 giờ trước

Giá vàng và tỷ giá nóng trước phiên chất vấn

2 giờ trước

Ngân hàng Nhà nước tiếp tục bơm thanh khoản, giá vàng 'lao dốc'

2 ngày trước

Dự báo giá vàng tuần tới: Đà 'lao dốc' sẽ còn tiếp diễn

4 giờ trước

Chuyên gia: Giá vàng biến động mạnh, đầu tư tiềm ẩn rủi ro

27 phút trước