Đô la Mỹ khi nào giảm lãi suất?

Tiền đồng vẫn chịu áp lực từ đầu năm 2025 đến nay. Ảnh minh họa: L.Vũ

Thế giới ngóng giảm lãi suất

Cục Dự trữ liên bang Mỹ (Fed) có thể giảm lãi suất sớm hơn dự kiến sau ba lần giữ nguyên lãi suất liên tiếp, theo cập nhật dự báo của Ngân hàng JPMorgan (Mỹ) vào cuối tuần trước. Theo đó, Fed có thể giảm lãi suất thêm 25 điểm cơ bản trong cuộc họp tháng 9, thay vì thời điểm trước đó là tháng 12.

“Thị trường đang kỳ vọng Fed sẽ nối lại việc hạ lãi suất vào cuối năm nay”, ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, Công ty Cổ phần Chứng khoán VPBank (VPBankS), bình luận cuối ngày 11-8.

Trước đó, nhiều ngân hàng trung ương thậm chí còn cố gắng hạ lãi suất nhanh hơn để đổi lấy tăng trưởng, nhất là Ngân hàng trung ương châu Âu (ECB) đã cắt giảm 8 lần. Fed cũng đã hạ lãi suất khoảng 100 điểm cơ bản trong năm 2024, nhưng vì lạm phát còn hơi dai dẳng nên đã chững lại trong nửa đầu 2025, theo ông Sơn.

Theo ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, một điểm chính trong tuần qua là tuyên bố ôn hòa trong các bài phát biểu của Fed, khi càng nhiều thành viên trong Hội đồng Fed ủng hộ việc cắt giảm lãi suất vào tháng 9 trong bối cảnh kinh tế đang yếu đi. Mặt khác, Stephen Miran, người được biết đến với quan điểm ủng hộ đô la Mỹ yếu hơn, tạm thời đảm nhiệm ghế trống trong Hội đồng Fed do Adriana Kugler để lại.

Sự hiện diện của người mới sẽ càng “khoét sâu” sự chia rẽ giữa các quan chức Fed trong việc giảm lãi suất, trong bối cảnh Tổng thống Mỹ Donald Trump liên tục gây sức ép, thúc giục cơ quan điều hành chính sách tiền tệ này giảm lãi suất, theo Ngân hàng JPMorgan. Trong cuộc họp cuối tháng 7, lần đầu tiên kể từ năm 1993, hai thành viên Hội đồng là Thống đốc Fed Christopher Waller và Michelle Bowman đã bỏ phiếu chống lại quyết định giữ lãi suất, ủng hộ việc hạ lãi suất 0,25 điểm phần trăm.

Nhìn chung, lập luận chủ yếu của nhóm giảm lãi suất là mối lo về thị trường lao động khi tỷ lệ thất nghiệp có thể tăng, ngược lại, nhóm kia vẫn còn lo ngại về lạm phát.

Lãnh đạo Fed khi đó nói rằng Mỹ cần thêm dữ liệu trong các tháng tới để cân nhắc các quyết định về lãi suất trong các tháng cuối năm 2025. Còn hiện nay, theo khảo sát của CME Group, nhà đầu tư dự báo xác suất Fed giảm lãi trong phiên họp tháng 9 là 91,4%, cao gấp 2 lần so với sau cuộc họp tháng 7.

Chỉ số DXY trong những ngày đầu tháng 8 tăng sau cuộc họp của Fed bỏ phiếu không thay đổi lãi suất, lý do là nền kinh tế Mỹ tiếp tục tăng trưởng ổn định mặc dù đã có tác động từ vấn đề thuế quan, tỷ lệ thất nghiệp ở mức thấp trong khi lạm phát có vượt nhẹ trên mức mục tiêu.

Trên thị trường, chỉ số DXY trong tuần giảm 0,97% tính theo tuần tính đến cuối tuần trước. Còn sáng ngày 12-8, chỉ số DXY ở mức 98,8 điểm, tăng nhẹ sau khi giảm đáng kể gần đây. Chỉ số DXY cuối tháng 7 chạm mốc 100, sau đó giảm trở lại. Lần gần nhất chỉ số này ở mức 100 là vào tuần thứ 2 của tháng 5.

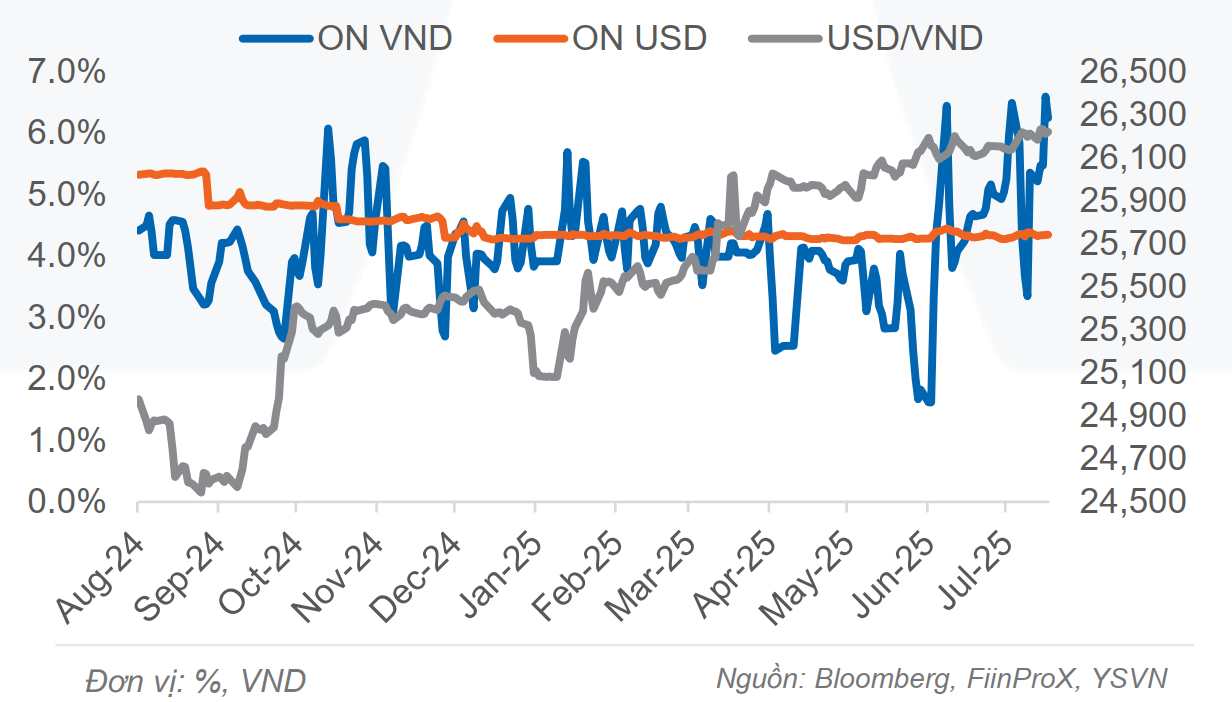

Chênh lệch lãi suất kỳ hạn qua đêm giữa tiền đồng và đô la vẫn duy trì ở mức cao, là một trong những nguyên nhân dẫn tới áp lực tỷ giá.

Cơ hội cho Việt Nam

Theo báo cáo của Yuanta Việt Nam, trong tuần trước, thanh khoản hệ thống căng thẳng trở lại sau một tuần hạ nhiệt. Lãi suất liên ngân hàng tăng mạnh dần từ đầu tuần cho tới thứ 5, dù phiên cuối tuần giảm nhẹ nhưng kết tuần vẫn tăng đáng kể.

Theo đó, lãi suất kỳ hạn qua đêm tăng 89 điểm cơ bản, lên mức 6,25%, trong khi lãi suất kỳ hạn 1 tuần lần lượt là 6,11%, 1 tháng là 5,51%. Chênh lệch lãi suất kỳ hạn qua đêm giữa tiền đồng và đô la tăng thêm 190 điểm cơ bản.

Từ tháng 3 trở lại đây, dù chỉ số DXY đi theo xu hướng giảm, áp lực của tiền đồng vẫn chưa giảm. Tỷ giá tiếp tục xu hướng tăng vì nhiều lý do, trong đó có mục tiêu tăng trưởng cân đối với tăng trưởng và giữ mặt bằng lãi suất ở mức thấp, khiến chênh lệch lãi suất giữa hai đồng tiền khó giảm.

Trong diễn biến gần đây, một số nhà phân tích ghi nhận lãi suất huy động ở một số ngân hàng, một số kỳ hạn có điều chỉnh tăng nhẹ khi thị trường ghi nhận tăng trưởng tín dụng ở mức cao. Hôm 4-8, NHNN đã gửi công văn yêu cầu các nhà băng triển khai các giải pháp ổn định và “phấn đấu” giảm lãi suất tiền gửi, từ đó tạo dư địa giảm lãi suất cho vay.

Chắc chắn diễn biến mới của đô la sẽ làm áp lực tiền đồng giảm đi phần nào, trong bối cảnh mới đây Chính phủ đặt mục tiêu tăng trưởng cao hơn trước đó (từ 8% lên 8,5%). Cuối tháng 7, NHNN cho biết đã thông báo điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng năm 2025 với các tổ chức tín dụng. Tính đến 28-7, tín dụng toàn hệ thống tăng 9,64% so với cuối năm 2024.

Với những thông tin hiện tại, hầu hết các nhà phân tích cho rằng nhà điều hành chính sách tiền tệ sẽ cố giữ mặt bằng lãi suất đi ngang, không thể tăng nhưng cũng khó giảm thêm nhiều. Tuy nhiên, nếu lãi suất đô la giảm có thể mang đến cơ hội khác.

Ông Đinh Đức Quang, Giám đốc Khối Kinh doanh Tiền tệ, Ngân hàng UOB Việt Nam, trong bình luận sau cuộc họp của Fed hồi tháng 7, ông Quang cũng nêu kịch bản kỳ vọng NHNN sẽ nhanh chóng điều chỉnh giảm lãi suất tiền đồng khoảng 0,5% nếu lãi suất đô la được cắt giảm trong phiên họp Fed vào tháng 9 và xu thế lãi suất đô la giảm rõ ràng hơn trong quí 4 năm nay và quí 1 năm sau.

Dũng Nguyễn

Nguồn Saigon Times : https://thesaigontimes.vn/do-la-my-khi-nao-giam-lai-suat/

Tin khác

Bộ trưởng Tài chính Mỹ hối thúc Fed sớm mạnh tay hạ lãi suất

5 giờ trước

Ông Trump cân nhắc kiện Chủ tịch Fed Jerome Powell

5 giờ trước

Kỳ vọng Fed cắt giảm lãi suất trong tháng 9 tăng cao sau dữ liệu lạm phát mới

2 giờ trước

UOB: Fed giảm lãi suất và xu hướng phi đô la hóa sẽ gây áp lực lên USD

4 giờ trước

Mỹ: Thâm hụt ngân sách tăng gần 20%, bất chấp thu thuế tăng

4 giờ trước

Giá vàng tăng, Phố Wall lập kỷ lục trước thượng đỉnh Mỹ - Nga

5 giờ trước