Doanh nghiệp bảo hiểm nhân thọ tăng cường nhận diện rủi ro, chống rửa tiền

Đánh giá rủi ro giai đoạn 2023 - 2027, chủ động xây dựng biện pháp kiểm soát

Ngày 9/4, tại Hà Nội, Cục Quản lý giám sát, bảo hiểm (Bộ Tài chính) tổ chức Hội thảo hướng dẫn đánh giá rủi ro tại doanh nghiệp bảo hiểm nhân thọ theo quy định của pháp luật và đánh giá rủi ro quốc gia (NRA) về rửa tiền, tài trợ khủng bố và tài trợ phổ biến vũ khí hủy diệt hàng loạt trong lĩnh vực bảo hiểm nhân thọ giai đoạn 2023 - 2027.

Phát biểu tại hội thảo, ông Nguyễn Quang Huyền - Phó Cục trưởng Cục Quản lý, giám sát bảo hiểm nhấn mạnh, trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng và sự phát triển nhanh chóng của thị trường bảo hiểm, lĩnh vực bảo hiểm nhân thọ đang đối mặt với sự gia tăng các rủi ro liên quan đến rửa tiền, tài trợ khủng bố và tài trợ phổ biến vũ khí hủy diệt hàng loạt.

"Đây là những thách thức có tác động trực tiếp đến an toàn hoạt động của doanh nghiệp, tính minh bạch của thị trường và sự ổn định của hệ thống tài chính quốc gia, đòi hỏi các cơ quan quản lý và doanh nghiệp phải chủ động, nghiêm túc triển khai các biện pháp phòng ngừa, kiểm soát phù hợp" - lãnh đạo Cục Quản lý, giám sát bảo hiểm nêu rõ.

Hội thảo hướng dẫn đánh giá rủi ro tại doanh nghiệp bảo hiểm nhân thọ. Ảnh: Ánh Tuyết.

"Kỳ đánh giá lần này được thực hiện cho giai đoạn 2023 - 2027 không chỉ là yêu cầu tuân thủ quốc tế, mà còn là cơ sở quan trọng để các bộ, ngành và doanh nghiệp, trong đó có các doanh nghiệp bảo hiểm nhân thọ, xác định đúng mức độ rủi ro và xây dựng các biện pháp kiểm soát phù hợp cho doanh nghiệp".

Ông Nguyễn Quang Huyền - Phó Cục trưởng Cục Quản lý, giám sát bảo hiểm.

Theo Phó Cục trưởng Cục Quản lý, giám sát bảo hiểm, tháng 6/2023, Việt Nam đã bị Lực lượng đặc nhiệm tài chính FATF đưa vào "danh sách xám". Đây là một thách thức lớn, đồng thời cũng là áp lực để Việt Nam đẩy mạnh cải cách, hoàn thiện khuôn khổ pháp lý và nâng cao hiệu quả thực thi trong công tác phòng, chống rửa tiền và tài trợ khủng bố.

Ngay sau đó, Chính phủ Việt Nam đã có những cam kết mạnh mẽ và ban hành Quyết định số 194/QĐ-TTg ngày 23/2/2024, phê duyệt Kế hoạch hành động quốc gia với 17 hành động cụ thể.

Kế hoạch này được xây dựng trên cơ sở 40 Khuyến nghị của FATF, đóng vai trò là khung định hướng toàn diện nhằm phòng ngừa và đấu tranh hiệu quả với các hành vi rửa tiền và tài trợ khủng bố.

Trong Kế hoạch hành động này, việc thực hiện Đánh giá rủi ro quốc gia (NRA) là một trong những nhiệm vụ trọng tâm, được FATF yêu cầu triển khai định kỳ 05 năm/lần.

Trên cơ sở đó, hội thảo được Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) tổ chức, có sự phối hợp của Cục Phòng, chống rửa tiền (Ngân hàng Nhà nước), nhằm hướng dẫn doanh nghiệp bảo hiểm nhân thọ thực hiện đánh giá rủi ro theo quy định pháp luật và đánh giá NRA, góp phần nâng cao năng lực tuân thủ, bảo đảm hoạt động an toàn, minh bạch và bền vững.

Nhận diện nguy cơ từ khách hàng, sản phẩm và kênh phân phối

Tại hội thảo, các chuyên gia đến từ Cục Phòng, chống rửa tiền - Ngận hàng Nhà nước sẽ có nhiều chia sẻ cụ thể, chuyên sâu về đánh giá rủi ro quốc gia - lĩnh vực bảo hiểm, đánh giá rủi ro tại doanh nghiệp bảo hiểm nhân thọ, yêu cấu thực hiện theo quy định trong việc đánh giá rủi ro tại tổ chức, cách thức thực hiện đánh giá. Đây là cơ hội để các cơ quan quản lý, doanh nghiệp bảo hiểm nhân thọ và các bên liên quan cùng thảo luận, chia sẻ kinh nghiệm nhằm tăng cường hiệu quả thực thi pháp luật.

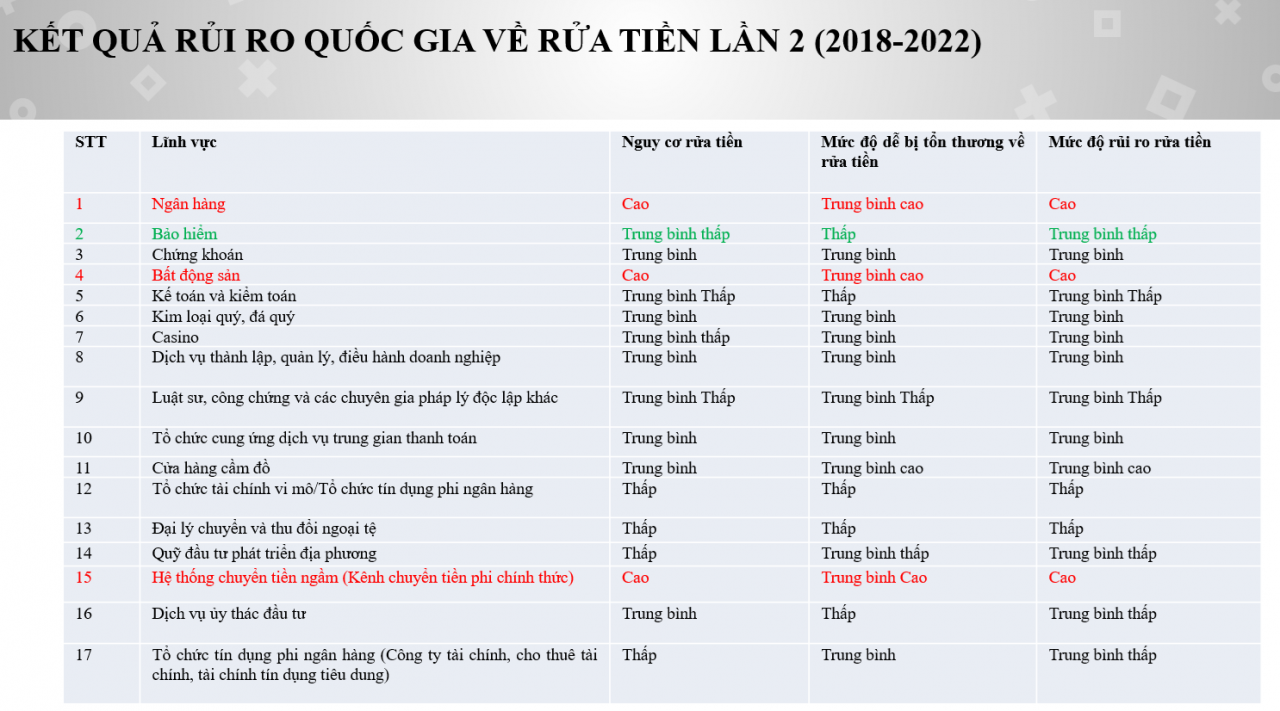

Nguồn: Cục Phòng, chống rửa tiền (Ngân hàng Nhà nước).

Chia sẻ tại hội thảo, bà Nguyễn Thị Minh Thơ - Phó Cục trưởng, Cục Phòng, chống rửa tiền (Ngân hàng Nhà nước Việt Nam) cho biết, pháp luật quy định 5 năm thực hiện đánh giá rủi ro quốc gia một lần, còn hàng năm các tổ chức báo cáo phải tự thực hiện đánh giá rủi ro tại đơn vị. Tuy nhiên, không chờ đủ 5 năm, các tổ chức quốc tế liên tục yêu cầu Việt Nam cập nhật tình hình do Việt Nam đang nằm trong “danh sách xám”, từ đó, tạo sức ép lớn đối với công tác đánh giá rủi ro quốc gia trong bối cảnh hiện nay.

Theo bà Thơ, trong các lĩnh vực, mức độ rủi ro cao tập trung ở ngành ngân hàng, bất động sản, hoạt động chuyển tiền phi chính thức; còn các công ty, cửa hàng cầm đồ được xếp ở mức trung bình cao. Theo đó, công an địa phương thường đến từng hiệu cầm đồ yêu cầu ký cam kết tương tự như cam kết phòng cháy chữa cháy, hoặc mời lên trụ sở phường để tập huấn theo từng khu vực. Bên cạnh đó, cần hỗ trợ tiếp cận đối với lĩnh vực kinh doanh kim khí quý, đá quý, như các cửa hàng vàng bạc... vốn cũng tiềm ẩn nhiều rủi ro.

Trong khi đó, Phó Cục trưởng, Cục Phòng, chống rửa tiền nhấn mạnh, nguy cơ rửa tiền của lĩnh vực bảo hiểm được đánh giá ở mức trung bình thấp. Đáng chú ý, trong giai đoạn 2018 - 2022 không ghi nhận vụ việc xét xử rửa tiền nào liên quan đến lĩnh vực này.

Dù vậy, một số dấu hiệu đáng ngờ đã được nhận diện như đóng phí bảo hiểm một lần, mua bảo hiểm mang tính chất đầu tư rồi hủy hợp đồng. Tuy nhiên, các báo cáo giao dịch đáng ngờ mà cơ quan quản lý nhận được từ doanh nghiệp bảo hiểm chủ yếu liên quan đến các đối tượng bị can, bị cáo hoặc người đã bị kết án tham gia mua bảo hiểm. Nhìn chung, mức độ vi phạm và rủi ro trong ngành ngân hàng vẫn cao hơn đáng kể so với lĩnh vực bảo hiểm.

Đánh giá rủi ro về rửa tiền tại doanh nghiệp kinh doanh bảo hiểm nhân thọ, theo bà Vũ Thị Diễm - Cục Phòng, chống rửa tiền, Điều 3 Thông tư số 27/2025/TT-NHNN quy định tiêu chí đánh giá rủi ro về rửa tiền gồm 03 lớp tiêu chí; phương pháp đánh giá là chấm điểm theo thang từ 1 - 5; kỳ thu thập thông tin, số liệu từ ngày 01/01 đến 31/12 của năm đánh giá/cập nhật; thời hạn hoàn thành báo cáo chậm nhất ngày 31/3 năm tiếp theo.

Theo đại diện Cục Phòng, chống rửa tiền, việc đánh giá rủi ro rửa tiền tại doanh nghiệp kinh doanh bảo hiểm nhân thọ được thực hiện trên nhiều khía cạnh.

Trước hết là đánh giá nguy cơ từ khách hàng, trong đó bước 1 là phân loại khách hàng theo mức độ rủi ro dựa trên các yếu tố gồm: khách hàng; sản phẩm, dịch vụ đang hoặc dự kiến sử dụng; vị trí địa lý cư trú hoặc đặt trụ sở; các yếu tố khác theo quy trình quản lý rủi ro nội bộ.

Cụ thể, yếu tố khách hàng bao gồm danh tính và khả năng xác minh, nghề nghiệp, loại hình kinh doanh, nguồn tiền/tài sản, thời gian quan hệ, lịch sử giao dịch, thông tin tiêu cực và danh sách trừng phạt. Bước 2 là tính điểm nguy cơ rửa tiền từ toàn bộ khách hàng của doanh nghiệp bảo hiểm nhân thọ.

Đồng thời, doanh nghiệp thực hiện đánh giá rủi ro từ sản phẩm, dịch vụ theo các nhóm gồm: bảo hiểm trọn đời, bảo hiểm sinh kỳ, bảo hiểm tử kỳ, bảo hiểm hỗn hợp, bảo hiểm trả tiền định kỳ, bảo hiểm liên kết đầu tư (liên kết chung và liên kết đơn vị) và bảo hiểm hưu trí.

Ngoài ra, rủi ro còn được đánh giá theo kênh phân phối sản phẩm, bao gồm: đại lý bảo hiểm cá nhân, đại lý bảo hiểm tổ chức, môi giới bảo hiểm, kênh phân phối trực tiếp và kênh phân phối số./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/doanh-nghiep-bao-hiem-nhan-tho-tang-cuong-nhan-dien-rui-ro-chong-rua-tien-195324.html

Tin khác

Bảo hiểm Nhân thọ Sun Life Việt Nam vào diện kiểm tra thuế

2 giờ trước

Ngân hàng kỳ vọng thanh khoản ổn định đến hết năm 2027

2 giờ trước

CEO Phạm Như Ánh: MB đặt mục tiêu lợi nhuận năm 2026 trên 40.000 tỷ đồng

5 giờ trước

Giải mã chiến lược bứt phá của Bảo hiểm MIC tại Đại hội cổ đông 2026

31 phút trước

Vụ 82 triệu USD tiền mặt và vàng của Ukraine bị thu giữ: Hungary tuyên bố có 'bằng chứng' mới

5 giờ trước

Bảo hiểm sẽ thay đổi tư duy sản xuất nông nghiệp

3 giờ trước