Doanh nghiệp siêu nhỏ được hưởng cơ chế ghi sổ kế toán đơn giản

Đề xuất bỏ hệ thống tài khoản kế toán với doanh nghiệp siêu nhỏ

Dự thảo Thông tư thay thế Thông tư số 132/2018/TT-BTC về chế độ kế toán cho doanh nghiệp siêu nhỏ đưa ra nhiều điều chỉnh theo hướng đơn giản hóa, trong đó nổi bật là việc cho phép doanh nghiệp căn cứ phương pháp nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp để lựa chọn cách thức ghi sổ kế toán phù hợp.

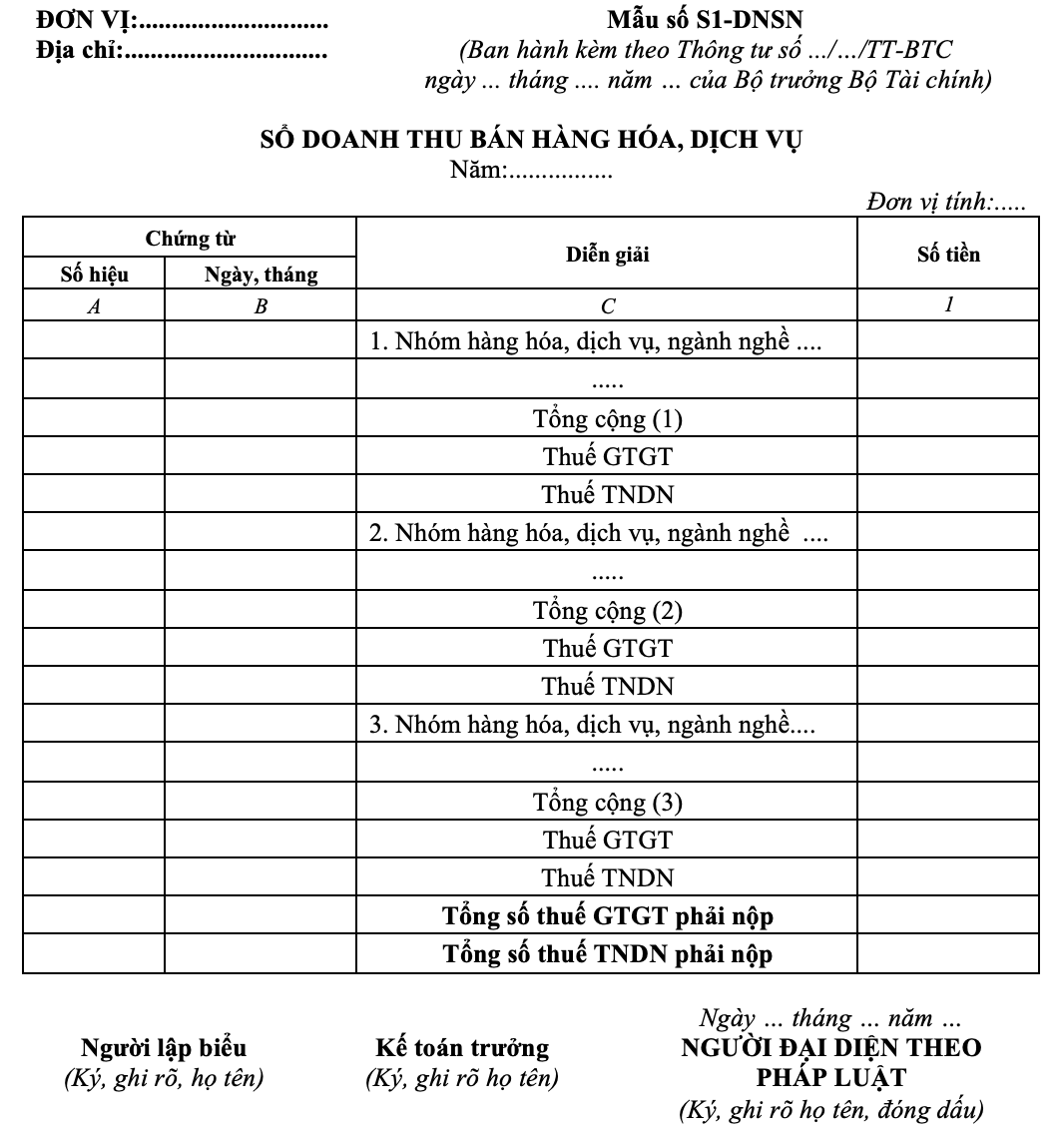

Thứ nhất, đối với doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp theo tỷ lệ phần trăm trên doanh thu

Dự thảo quy định chứng từ kế toán chủ yếu là hóa đơn và các giấy tờ liên quan làm căn cứ xác định, kê khai doanh thu theo quy định pháp luật về thuế và hóa đơn, chứng từ..

Theo đó, doanh nghiệp siêu nhỏ chỉ cần áp dụng Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-DNSN) để ghi nhận số liệu phát sinh.

Nguồn: Dự thảo Thông tư thay thế Thông tư số 132/2018/TT-BTC

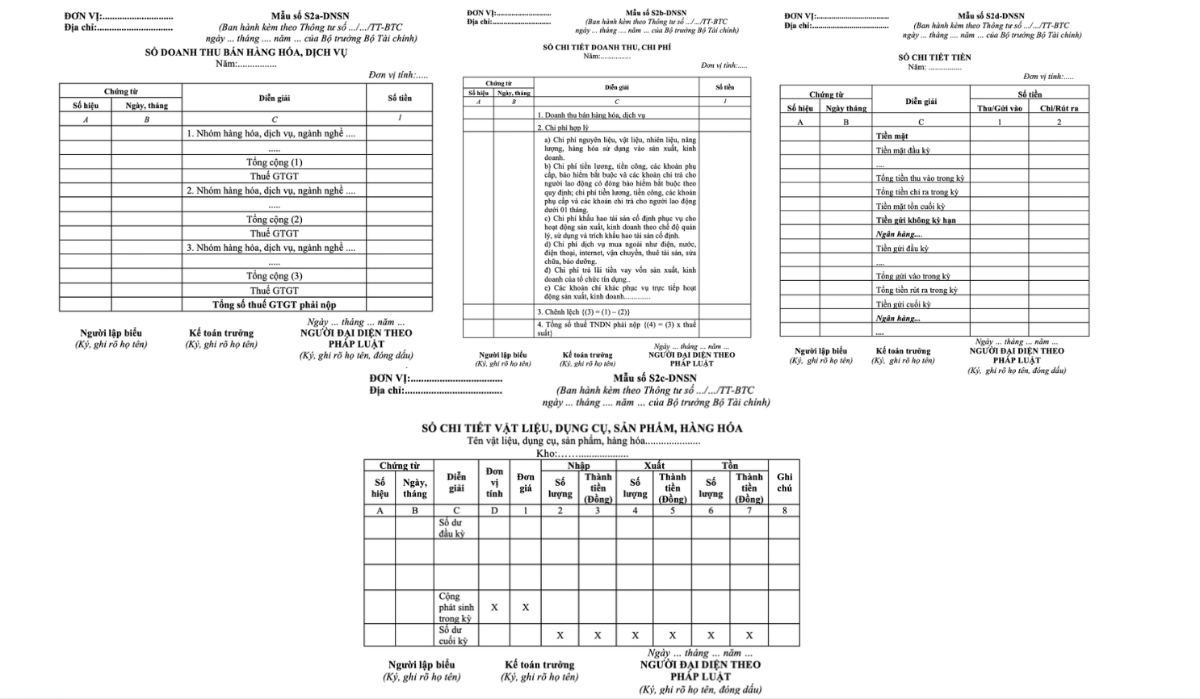

Thứ hai, đối với doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng theo tỷ lệ phần trăm trên doanh thu và nộp thuế thu nhập doanh nghiệp trên thu nhập tính thuế.

Với phương pháp này, doanh nghiệp sử dụng hóa đơn, bảng kê mua hàng hóa, dịch vụ không có hóa đơn cùng các chứng từ khác để làm chứng từ kế toán xác định doanh thu, chi phí và thu nhập chịu thuế

Hệ thống sổ kế toán trong trường hợp này gồm sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-DNSN); sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN); sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2c-DNSN); và sổ chi tiết tiền (Mẫu số S2d-DNSN), Bộ Tài chính nêu rõ trong Dự thảo Thông tư thay thế Thông tư số 132/2018/TT-BTC

Nguồn: Dự thảo Thông tư thay thế Thông tư số 132/2018/TT-BTC

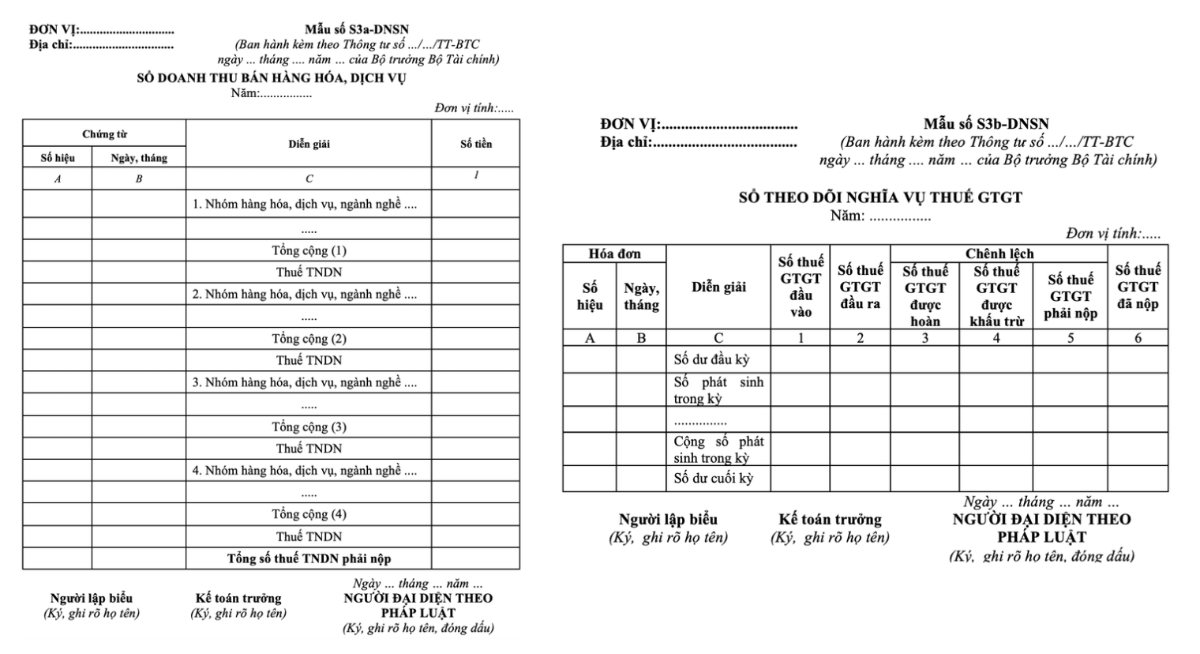

Thứ ba, đối với trường hợp doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng theo phương pháp khấu trừ và nộp thuế thu nhập doanh nghiệp theo tỷ lệ phần trăm trên doanh thu thì chứng từ kế toán gồm hóa đơn, bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các giấy tờ liên quan đến xác định doanh thu, thu nhập chịu thuế.

Trong đó, doanh nghiệp áp dụng hai loại sổ bao gồm: (i) sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S3a-DNSN) và sổ theo dõi nghĩa vụ thuế giá trị gia tăng (Mẫu số S3b-DNSN)

Nguồn: Dự thảo Thông tư thay thế Thông tư số 132/2018/TT-BTC

Thứ tư, với doanh nghiệp siêu nhỏ nộp thuế giá trị gia tăng theo phương pháp khấu trừ và nộp thuế thu nhập doanh nghiệp trên thu nhập chịu thuế

Tương tự như ba phương pháp trên, doanh nghiệp cũng sử dụng hóa đơn, bảng kê mua hàng hóa, dịch vụ không có hóa đơn và các chứng từ khác để chứng từ kế toán xác định doanh thu, chi phí và thu nhập chịu thuế.

Tuy nhiên, yêu cầu về sổ kế toán mở rộng hơn, bao gồm: (i) sổ chi tiết doanh thu, chi phí (Mẫu số S2b-DNSN); (ii) sổ theo dõi nghĩa vụ thuế giá trị gia tăng (Mẫu số S2c-DNSN); sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-DNSN); và sổ chi tiết tiền (Mẫu số S3b-DNSN)So với Thông tư số 132/2018/TT-BTC trước đây, vốn yêu cầu doanh nghiệp siêu nhỏ áp dụng hệ thống tài khoản kế toán khi tính thuế thu nhập doanh nghiệp trên thu nhập chịu thuế thì dự thảo mới đã loại bỏ nội dung này.

Thông tư số 132/2018/TT-BTC trước đây yêu cầu doanh nghiệp siêu nhỏ áp dụng hệ thống tài khoản kế toán khi tính thuế thu nhập doanh nghiệp trên thu nhập chịu thuế nhưng dự thảo mới đã loại bỏ nội dung này.

Việc chuyển từ mô hình kế toán theo tài khoản sang hình thức ghi sổ đơn giản theo phương pháp tính thuế được đánh giá là giúp giảm đáng kể chi phí và thủ tục tuân thủ, đồng thời tạo điều kiện thuận lợi hơn cho hộ kinh doanh, cá nhân kinh doanh chuyển đổi sang mô hình doanh nghiệp chính thức.

Ngoài ra, dự thảo cũng cho phép doanh nghiệp siêu nhỏ lựa chọn áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa nếu phù hợp với đặc điểm hoạt động và yêu cầu quản lý, song phải thực hiện thống nhất trong suốt năm tài chính và chỉ được thay đổi từ đầu kỳ kế toán năm tiếp theo.

Đồng thời, ngoài các sổ kế toán hướng dẫn tại Thông tư này, doanh nghiệp siêu nhỏ cũng có thể bổ sung thêm các sổ kế toán hoặc sửa đổi lại biểu mẫu các sổ kế toán cho phù hợp với nhu cầu của doanh nghiệp.

Theo đó, căn cứ nhu cầu quản lý nội bộ, doanh nghiệp còn có thể sử dụng thêm: (i) sổ chi tiết như sổ chi tiết thanh toán công nợ, (ii) sổ tài sản cố định, (iii) sổ theo dõi nghĩa vụ thuế khác và (iv) sổ theo dõi vốn chủ sở hữu.

“Sổ kế toán được mở thêm hoặc sửa đổi lại biểu mẫu vẫn phải ghi rõ tên sổ; ngày, tháng, năm lập sổ; họ tên và chữ ký, đóng dấu của người đại diện theo pháp luật của doanh nghiệp siêu nhỏ”, Dự thảo Thông tư nhấn mạnh.

Mai Nhi

Nguồn VnEconomy : https://vneconomy.vn/doanh-nghiep-sieu-nho-duoc-huong-co-che-ghi-so-ke-toan-don-gian.htm

Tin khác

Doanh nghiệp lo 'gặp nạn' rủi ro tuân thủ giữa chế độ kế toán cũ và mới

3 giờ trước

Niềm tin của người tiêu dùng Mỹ giảm xuống thấp nhất 12 năm

2 giờ trước

Lãi suất và bài toán cân bằng thị trường bất động sản

2 giờ trước

Dư nợ cho vay của MB tăng gần 40% sau một năm, vượt 1 triệu tỷ đồng

5 giờ trước

Sự trở lại của đồng euro

2 giờ trước

Chủ tịch Phùng Anh Tuấn: F88 sẽ tiếp tục mở rộng có chọn lọc trong năm 2026

5 giờ trước