Doanh thu phí bảo hiểm tăng vọt nửa đầu năm, lãi ABIC vẫn 'giậm chân tại chỗ'

Công ty cổ phần Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (ABIC - Mã Ck: ABI) vừa công bố báo cáo tài chính quý II/2025.

Chi phí đội lên hơn 20%

Báo cáo tài chính do ABIC công bố cho thấy, trong quý II/2025, hoạt động kinh doanh của Bảo hiểm ABIC ghi nhận điểm sáng từ tăng trưởng doanh thu nhưng đối mặt áp lực lớn từ chi phí, khiến lợi nhuận suy giảm so với cùng kỳ.

Lãi trước thuế trên 180 tỷ đồng, đi ngang cùng kỳ

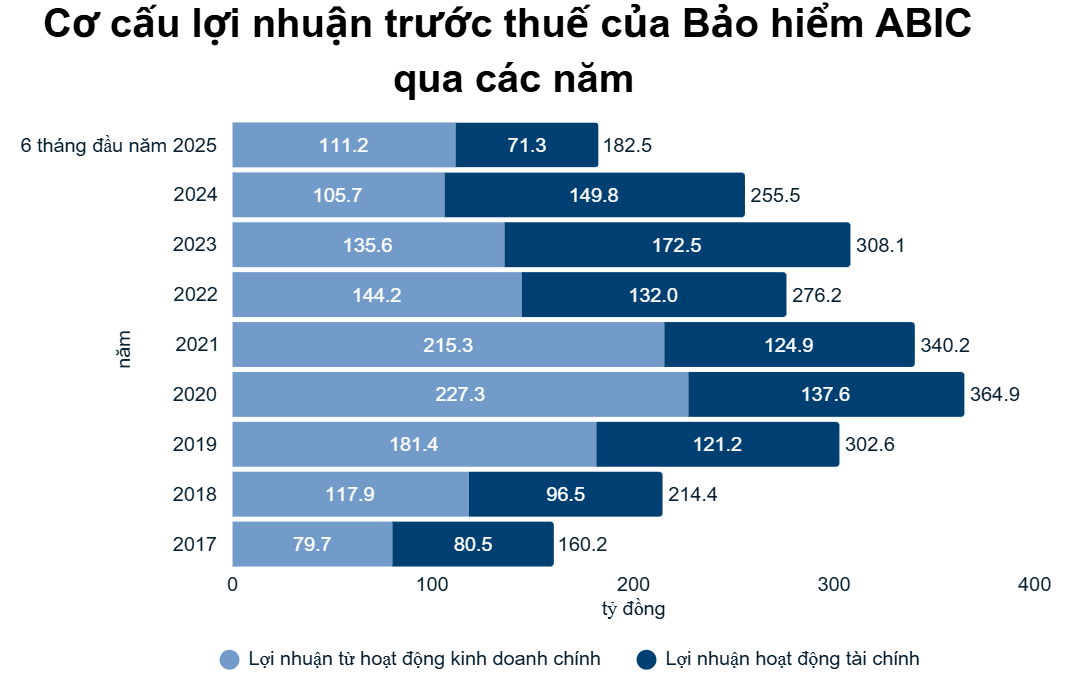

Tính chung 6 tháng đầu năm 2025, Bảo hiểm ABIC tăng chi bồi thường và tổng chi trực tiếp lần lượt 14,1% và 20,8%. Lợi nhuận gộp hoạt động kinh doanh bảo hiểm đạt 416,6 tỷ đồng, tăng nhẹ 1,3% cùng kỳ; trong khi đó, lợi nhuận hoạt động tài chính giảm 10,2%. Sau khi trừ đi các khoản chi phí, lợi nhuận trước thuế vẫn đạt 182,8 tỷ đồng, đi ngang so với cùng kỳ.

Cụ thể, doanh thu phí bảo hiểm đạt 703,5 tỷ đồng, tăng 12,4% so với cùng kỳ; trong đó, phí bảo hiểm gốc đạt 705,4 tỷ đồng, tăng 19,5% cùng kỳ.

Doanh thu phí bảo hiểm thuần và doanh thu thuần đều tăng khá tốt, lần lượt tăng 9,2% và 10,6%, phản ánh hiệu quả khai thác bảo hiểm tiếp tục được duy trì.

Tuy nhiên, điểm trừ lớn đến từ mặt chi phí. Chi phí bồi thường quý II/2025 tăng mạnh 20,8%, lên 247,3 tỷ đồng. Cùng với đó, tổng chi trực tiếp cho hoạt động kinh doanh bảo hiểm cũng tăng 21,9%, tương ứng tăng gần 77 tỷ đồng lên 426,5 tỷ đồng.

Đồ họa: Ánh Tuyết.

Kết quả, trong quý II/2025, lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm giảm 6,9% so với cùng kỳ, chỉ đạt 211,2 tỷ đồng. Do chi phí quản lý tiết giảm không đáng kể, lợi nhuận từ hoạt động kinh doanh chính còn 44,8 tỷ đồng, sụt giảm 23% cùng kỳ. Lợi nhuận hoạt động tài chính cũng giảm 4,2% còn 36,6 tỷ đồng, dù khoản đầu tư tài chính ngắn hạn của Bảo hiểm ABIC tăng 5% lên kỷ lục 3.314 tỷ đồng.

Sau khi trừ đi các chi phí, lợi nhuận trước thuế quý II/2025 của Bảo hiểm ABIC còn 81,7 tỷ đồng, giảm 15,2% dù doanh thu tăng.

Tính chung 6 tháng đầu năm 2025, ABIC ghi nhận doanh thu phí bảo hiểm đạt 1.323,8 tỷ đồng, tăng 16% so với cùng kỳ; trong đó, phí bảo hiểm gốc đạt 1.287 tỷ đồng, tăng 17,8% cùng kỳ.

Năm 2025, Đại hội đồng cổ đông đặt mục tiêu đạt doanh thu kinh doanh bảo hiểm 2.650 tỷ đồng; doanh thu đầu tư tài chính 140 tỷ đồng; tỷ suất sinh lời/vốn chủ sở hữu (ROE) tối thiểu 15%/năm, lợi nhuận trước thuế tối thiểu 315 tỷ đồng; cổ tức tối thiểu 14%/1 cổ phần. Sau nửa đầu năm, Bảo hiểm ABIC đạt 51% kế hoạch về doanh thu đầu tư tài chính, 58% kế hoạch về chỉ tiêu lãi trước thuế.

Thống kê cho thấy, giai đoạn 2022 - 2024, ABIC ngày càng phụ thuộc vào lợi nhuận tài chính khi tỷ trọng đóng góp từ kênh này tăng vọt, nâng tỷ trọng từ dưới 40% lên tới 50 - 60% tổng lợi nhuận trước thuế. Trong khi đó, hoạt động kinh doanh bảo hiểm, vốn là trụ cột cốt lõi, lại thể hiện dấu hiệu hụt hơi rõ rệt. Sang nửa đầu năm 2025, khi lợi nhuận từ đầu tư tài chính giảm hơn 10%, mảng kinh doanh bảo hiểm vẫn không có cải thiện đáng kể.

Sắp tăng vốn gần 40%, dự kiến "chuyển nhà" sau năm 2027

Liên quan đến kế hoạch tăng vốn, Bảo hiểm ABIC vừa thông qua Nghị quyết Hội đồng Quản trị về việc tăng vốn điều lệ thông qua phát hành cổ phiếu để trả cổ tức năm 2024 và phát hành cổ phiếu từ nguồn vốn chủ sở hữu.

Doanh thu phí bảo hiểm tăng vọt nửa đầu năm, lãi ABIC vẫn "giậm chân tại chỗ". Ảnh: T.L.

Nguồn vốn sử dụng bao gồm lợi nhuận sau thuế chưa phân phối theo phương án phân phối lợi nhuận đã được Đại hội đồng cổ đông thường niên năm 2025 phê duyệt và quỹ đầu tư phát triển được thể hiện trên báo cáo tài chính năm 2024 đã kiểm toán.

ABIC dự kiến phát hành gần 29 triệu cổ phiếu, tương đương 40% lượng cổ phiếu đang lưu hành, gồm cổ phiếu trả cổ tức và phát hành từ nguồn vốn chủ sở hữu. Sau phát hành, vốn điều lệ sẽ tăng thêm 289,6 tỷ đồng, lên mức 1.013,5 tỷ đồng.

Trước những băn khoăn xung quanh kế hoạch, lộ trình và phương án tăng vốn chưa rõ ràng, chia sẻ gần đây, lãnh đạo Bảo hiểm ABIC cho biết, theo quy định của Luật kinh doanh bảo hiểm, Nghị định 46/2023/NĐ-CP; Thông tư 67/2023/TT-BTC, các doanh nghiệp bảo hiểm phải đảm bảo nguồn vốn đối xứng với quy mô rủi ro.

ABIC sẽ triển khai kế hoạch tăng vốn nhằm chủ động đáp ứng kịp thời các yêu cầu pháp lý mới, đồng thời đảm bảo nền tảng tài chính an toàn cho hoạt động kinh doanh trong giai đoạn tới.

Về kế hoạch mở rộng mạng lưới hệ thống, ABIC vẫn có nhu cầu mở rộng hệ thống mạng lưới để tăng tiềm năng khai thác tương xứng với quy mô các chi nhánh và phòng giao dịch của ngân hàng mẹ. Kế hoạch thành lập chi nhánh mới của ABIC sẽ được thực hiện sau khi ngân hàng mẹ hoàn tất việc sắp xếp, điều chỉnh lại cơ cấu hệ thống chi nhánh theo đề án sáp nhập tỉnh, thành trên cả nước.

Ngoài ra, ABIC cũng dự kiến thực hiện việc niêm yết sau năm 2027, nhằm đảm bảo tuân thủ đầy đủ các quy định của pháp luật liên quan đến yêu cầu về vốn, đối xứng với quy mô, rủi ro, cũng như đáp ứng các tiêu chuẩn về quản trị và điều kiện niêm yết trên sàn giao dịch chứng khoán chính thức như HNX hay HoSE./.

Ánh Tuyết

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/doanh-thu-phi-bao-hiem-tang-vot-nua-dau-nam-lai-abic-van-giam-chan-tai-cho-180499.html

Tin khác

Cảng Phước An: Lỗ lũy kế nửa đầu năm gần 250 tỷ đồng

một giờ trước

Nhựa Tiền Phong (NTP): Lãi nửa đầu năm tăng gấp rưỡi, gần 40% tổng tài sản là tiền gửi ngân hàng

một giờ trước

KQKD quý II: 4 công ty lãi gấp chục lần, 4 đơn vị lỗ trên trăm tỷ đồng

3 giờ trước

VietABank sau chuyển sàn: Lợi nhuận tăng, nợ có khả năng mất vốn chiếm 476,5 tỷ

3 giờ trước

Danh mục tự doanh gần 13 tỷ USD tại các CTCK đang phân bổ thế nào?

3 giờ trước

Hoàng Anh Gia Lai (HAG) trình cổ đông phương án phát hành cổ phiếu hoán đổi nợ thay thế phương án cũ

3 giờ trước