Dòng vốn trái phiếu tăng tốc trở lại, bất động sản dẫn sóng phát hành cuối năm

Tiếp tục hoàn thiện khung pháp lý cho thị trường trái phiếu doanh nghiệp riêng lẻ Thanh khoản trái phiếu chính phủ tăng mạnh 4 tuần liên tiếp khi nhu cầu cải thiện

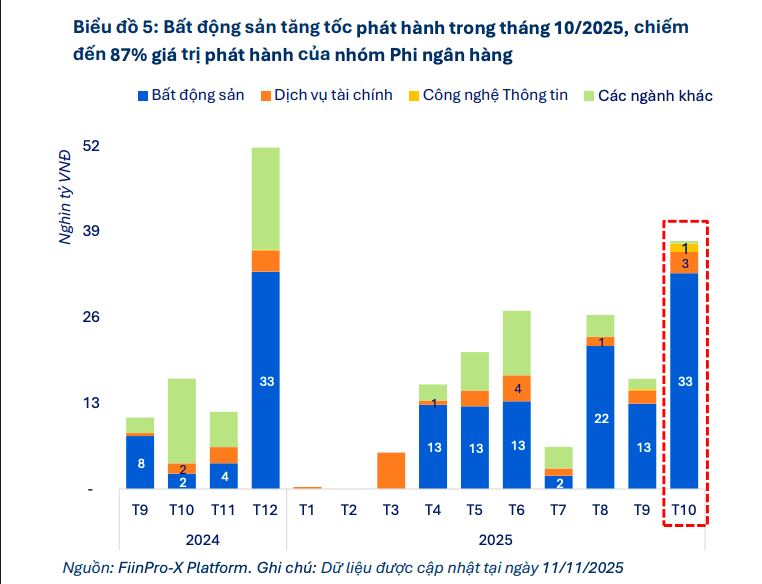

Bất động sản kéo đà phát hành

Theo phân tích từ FiinGroup về diễn biến thị trường trái phiếu, tính đến cuối tháng 10, quy mô trái phiếu doanh nghiệp (TPDN) lưu hành đã đạt khoảng 1,37 triệu tỷ đồng, tăng 2,5% so với cuối tháng 9 và cao hơn 9,3% so với cùng kỳ, cho thấy thị trường đang bước vào giai đoạn phục hồi rõ nét sau quãng chững lại của quý III.

Động lực chính đến từ sự cải thiện mạnh mẽ của hoạt động phát hành, vốn tăng hơn 12% trong tháng, trong khi giá trị đáo hạn và mua lại trước hạn đều giảm đáng kể. Xu hướng tăng trưởng dương kéo dài liên tiếp 10 tháng đã củng cố niềm tin về quá trình tái cân bằng của thị trường sau giai đoạn thắt chặt quản trị rủi ro và sàng lọc doanh nghiệp.

TPDN phát hành riêng lẻ tiếp tục giữ vai trò chủ đạo với gần 1,2 triệu tỷ đồng đang lưu hành, chiếm 87,7% toàn thị trường và duy trì tốc độ tăng 2,7% theo tháng. Phát hành ra công chúng dù quy mô còn nhỏ nhưng đã phục hồi trở lại trong tháng 10 nhờ hoạt động huy động vốn của một số tổ chức tài chính.

Chuyên gia FiinGroup phân tích, đà bứt phá của nhóm phi ngân hàng trong tháng 10 chủ yếu đến từ bất động sản, với 32,7 nghìn tỷ đồng phát hành mới – mức cao gấp nhiều lần tháng trước và gần tiệm cận đỉnh cuối năm 2024. Phần lớn giá trị đến từ các doanh nghiệp lần đầu huy động trong năm. Ngoài ra, sự trở lại của CMG sau nhiều năm vắng bóng cũng cho thấy tín hiệu tích cực về sự đa dạng hóa nguồn cung trên thị trường.

Trong tháng 10, tổng giá trị phát hành mới đạt 66,8 nghìn tỷ đồng, tăng 12,4% so với tháng trước và bật tăng tới gần 71% so với cùng kỳ. Phát hành công chúng phục hồi mạnh nhưng vẫn chiếm tỷ trọng thấp, còn kênh phát hành riêng lẻ tiếp tục là động lực chính của thị trường với ba tháng tăng trưởng liên tiếp.

Dòng vốn trong tháng nghiêng về nhóm phi ngân hàng, đặc biệt là bất động sản, khi các doanh nghiệp trong ngành đẩy mạnh huy động cho nhu cầu vốn lớn vào cuối năm. Tỷ trọng huy động của nhóm này chiếm hơn 56% tổng giá trị phát hành mới, đạt mức cao nhất trong vòng 10 tháng. Ngược lại, nhóm ngân hàng ghi nhận mức huy động thấp nhất kể từ tháng 4, dù vẫn cao hơn cùng kỳ, phản ánh chiến lược cân đối nguồn vốn thận trọng hơn trong môi trường lãi suất có xu hướng đi lên.

Lũy kế 10 tháng, tổng giá trị phát hành toàn thị trường đạt 500,6 nghìn tỷ đồng, tăng mạnh 40% so với cùng kỳ. Trong đó, phát hành riêng lẻ chiếm khoảng 90% và tăng tương đương 40%, còn phát hành công chúng tăng hơn 44%. Ngân hàng vẫn là nhóm dẫn dắt với hơn 344 nghìn tỷ đồng huy động, trong khi nhóm phi ngân hàng đạt hơn 156 nghìn tỷ đồng, tăng gần 46% và cho thấy sự mở rộng của nhu cầu vốn.

Áp lực đáo hạn tăng cuối năm

Diễn biến lãi suất phát hành cũng phản ánh rõ nét xu hướng phân hóa giữa các nhóm ngành. Lãi suất bình quân toàn thị trường tăng lên mức 6,5% trong tháng 10, cao hơn tháng trước và vượt đáng kể mặt bằng quý II. Trái phiếu ngân hàng kỳ hạn ngắn tăng mạnh nhất, trong khi nhóm trái phiếu dài hạn không tài sản bảo đảm ghi nhận biên độ lãi suất cao hơn đầu năm. Trái lại, doanh nghiệp bất động sản lại có lợi thế khi lãi suất bình quân giảm còn 9,6%, tạo điều kiện thuận lợi hơn cho việc huy động vốn trong bối cảnh áp lực đáo hạn lớn đang đến gần.

Hoạt động mua lại trước hạn giảm mạnh trong tháng, chỉ còn 19,1 nghìn tỷ đồng, mức thấp nhất trong vòng 5 tháng. Xu hướng giảm này diễn ra ở cả ngân hàng và phi ngân hàng, chủ yếu do mặt bằng lãi suất tăng khiến các tổ chức phát hành hạn chế hành động mua lại sớm.

Dù vậy, lũy kế 10 tháng, giá trị mua lại vẫn tăng 35% và ngân hàng tiếp tục chiếm tỷ trọng áp đảo. Riêng bất động sản ghi nhận giá trị mua lại giảm sâu trong tháng 10 và ở mức thấp nhất từ tháng 4, phản ánh áp lực thanh khoản của nhiều doanh nghiệp khi bước vào giai đoạn cao điểm trả nợ.

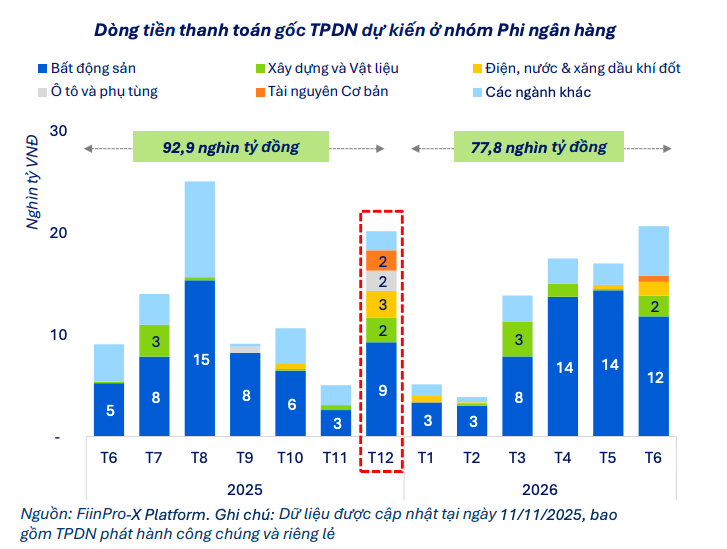

Dữ liệu từ FiinGroup cho thấy, trong tháng 12 tới, nhóm phi ngân hàng có hơn 20 nghìn tỷ đồng gốc đáo hạn, gấp gần bốn lần tháng 11, chủ yếu đến từ bất động sản với nhiều lô trái phiếu quy mô 1,5–3,6 nghìn tỷ đồng. Bước sang nửa đầu 2026, áp lực tiếp tục tăng khi nhóm này có gần 78 nghìn tỷ đồng đến hạn, riêng bất động sản chiếm 69%.

Dữ liệu đến ngày 12/11 cho thấy, tổng giá trị gốc và lãi đã được thanh toán từ đầu năm đạt hơn 196 nghìn tỷ đồng, tương đương 78% nghĩa vụ phải trả của cả năm 2025. Tuy nhiên, 2 tháng cuối năm dự kiến gia tăng áp lực đáng kể với hơn 59 nghìn tỷ đồng nghĩa vụ trái phiếu đến hạn, trong đó bất động sản chiếm khoảng 11,8 nghìn tỷ đồng.

Nghĩa vụ lãi trong tháng 12 dự báo tăng mạnh, đạt khoảng 7,6 nghìn tỷ đồng và là mức cao nhất trong năm. Bất động sản tiếp tục dẫn đầu về quy mô lãi đến hạn, trong khi các ngành còn lại có áp lực thấp hơn nhưng vẫn duy trì xu hướng tăng. Tổng nghĩa vụ lãi của 2 tháng cuối năm ước đạt 13,4 nghìn tỷ đồng, một lần nữa cho thấy gánh nặng tài chính đáng kể của nhiều doanh nghiệp phi ngân hàng.

Trên thị trường thứ cấp, thanh khoản trái phiếu suy yếu đáng kể trong tháng 10. Tổng giá trị giao dịch chỉ đạt 112,5 nghìn tỷ đồng, bình quân 4,9 nghìn tỷ đồng/ngày, giảm mạnh so với tháng trước và là mức thấp nhất kể từ tháng 3. Mặc dù vậy, tính từ đầu năm, thanh khoản vẫn cao hơn nhiều so với cùng kỳ.

Giao dịch tiếp tục tập trung vào nhóm ngân hàng và bất động sản, dù cả hai đều ghi nhận giảm mạnh trong tháng. Ngược lại, trái phiếu ngành dịch vụ tài chính lại tăng giao dịch, cho thấy sự lựa chọn của nhà đầu tư đang có sự dịch chuyển trong giai đoạn thị trường phân hóa mạnh.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/dong-von-trai-phieu-tang-toc-tro-lai-bat-dong-san-dan-song-phat-hanh-cuoi-nam-187534.html

Tin khác

VIB chi 2.000 tỷ đồng tất toán trái phiếu sau một năm phát hành, lợi nhuận 9 tháng tăng trưởng nhờ tiết giảm dự phòng

3 giờ trước

Chứng khoán ngày 25/11: Áp lực bán dồn về cuối phiên, VN-Index quay đầu điều chỉnh

2 giờ trước

Quý III: Giá nhà tiếp tục tăng dù nguồn cung cải thiện

4 giờ trước

Vingroup cho Pomina vay không lãi trong 2 năm

một giờ trước

Vinhomes (VHM) tất toán xong lô trái phiếu 2.000 tỷ đồng, điều chỉnh thông tin siêu dự án gần 19 tỷ USD tại Quảng Ninh

2 giờ trước

Nhận định thị trường phiên giao dịch ngày 26/11: Hạn chế việc mua thêm

2 giờ trước