Dự báo lợi nhuận nhóm chứng khoán tiếp tục bùng nổ trong quý 3 nhờ thị trường lập nhiều kỷ lục

Ảnh minh họa.

Các công ty chứng khoán vừa và nhỏ duy trì danh mục đầu tư cổ phiếu lớn như VIX, SHS, CTS ghi nhận mức tăng trưởng lợi nhuận bằng lần. Trong khi đó, nhóm dẫn đầu tập trung cho vay margin ghi nhận mức tăng trưởng cao nhờ đẩy mạnh được số dư cho vay, với mức tăng trưởng 50-70%.

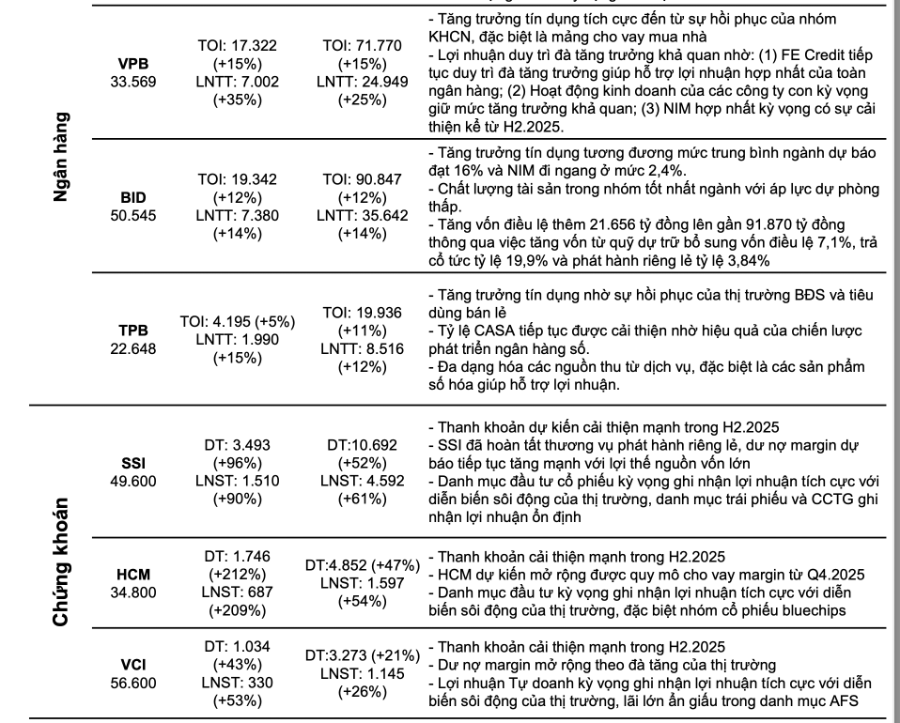

Trong đó, ước tính lợi nhuận trước thuế của chứng khoán HCM tăng 209% nhờ thanh khoản thị trường cải thiện mạnh trong nửa đầu 2/2025. HCM dự kiến mở rộng được quy mô cho vay margin từ quý 4/2025. Danh mục đầu tư kỳ vọng ghi nhận lợi nhuận tích cực với diễn biến sôi động của thị trường, đặc biệt nhóm cổ phiếu bluechips

Lợi nhuận SSI được dự báo tăng 90%. SSI đã hoàn tất thương vụ phát hành riêng lẻ, dư nợ margin dự báo tiếp tục tăng mạnh với lợi thế nguồn vốn lớn. Danh mục đầu tư cổ phiếu kỳ vọng ghi nhận lợi nhuận tích cực với diễn biến sôi động của thị trường, danh mục trái phiếu và chứng chỉ tiền gửi ghi nhận lợi nhuận ổn định

Lợi nhuận VCI ước tăng 53%: Dư nợ margin mở rộng theo đà tăng của thị trường. Lợi nhuận mảng tự doanh kỳ vọng ghi nhận lợi nhuận tích cực với diễn biến sôi động của thị trường, lãi lớn ẩn giấu trong danh mục AFS.

Trong ước tính mới đây, Chứng khoán MBS cũng dự báo lợi nhuận ngành chứng khoán trong quý 3 sẽ tăng 73% so với cùng kỳ năm ngoái.

Đối với nhóm ngân hàng, VCBS dự báo tăng trưởng tín dụng toàn ngành cuối quý 3 tiếp tục tăng tốc, đạt 14% từ đầu năm. Tỷ lệ NIM bắt đầu có dấu hiệu tạo đáy tại 1 số ngân hàng. Các ngân hàng bắt đầu dịch chuyển danh mục cho vay sang các nhóm ngành có lợi suất cao hơn như Bất động sản. Tỷ lệ nợ xấu giảm nhẹ, nhiều ngân hàng ghi nhận tăng trưởng mạnh nhờ thu hồi nợ và hoàn nhập dự phòng.

VCBS ước tính lợi nhuận MSB tăng 35% nhờ nhu cầu tín dụng ở mức tốt kỳ vọng đạt tốc độ tăng trưởng tín dụng 21,2% cho năm 2025. NIM bắt đầu ghi nhận sự cải thiện từ H2.2025. Chất lượng tài sản cải thiện: tỷ lệ nợ xấu tiếp tục giảm xuống 2% nhờ tín dụng tăng trưởng mạnh mẽ và tăng thu hồi nợ đã xóa.

MSB goàn thiện hệ sinh thái với các kế hoạch thoái vốn, góp vốn các công ty con: chuyển nhượng một phần hoặc toàn bộ số vốn góp tại TNEX Finance và góp vốn mua công ty chứng khoán, công ty quản lý quỹ.

VPB lợi nhuận ước tăng 35%: Lợi nhuận duy trì đà tăng trưởng khả quan nhờ FE Credit tiếp tục duy trì đà tăng trưởng giúp hỗ trợ lợi nhuận hợp nhất của toàn ngân hàng; Hoạt động kinh doanh của các công ty con kỳ vọng giữ mức tăng trưởng khả quan; NIM hợp nhất kỳ vọng có sự cải thiện kể từ quý 2/2025.

VCBS ước tính lợi nhuận một số công ty chứng khoán và ngân hàng.

Ngoài ngân hàng và chứng khoán, một số ngành khác cũng dự báo lợi nhuận tăng trưởng tích cực.

Theo đó, ngành đầu tư công quý 3 lợi nhuận tăng tốt (tầm 20-30%), trong đó có biệt VCG có thể ghi nhận lợi nhuận tăng bằng lần nhờ chuyển nhượng dự án Cát Bà. Quý 4 dòng này vẫn có thể duy trì nền lợi nhuận cao khi các gói thầu được đẩy nhanh tiến độ về đích. Tuy nhiên mặt bằng giá nhiều cổ phiếu đã thể hiện tương đối triển vọng, nên có thể không còn nhiều dư địa tăng giá.

Ngành thép được hưởng lợi nhờ sự phục hồi của thị trường Bất động sản và đầu tư công bắt đầu vào giai đoạn tăng tốc, sản lượng bán hàng thép xây dựng tăng trưởng dương và sự đóng góp của HRC (tăng trưởng 50% tại HPG) sẽ là động lực cho dn đầu ngành là HPG tăng trưởng tối thiểu 20% trong quý 3. Các doanh nghiệp tôn mạ được dự báo hồi phục khi giá HRC tăng trở lại, giúp các công ty này giảm bớt áp lực trích lập tồn kho, thậm chí là có thể hoàn nhập tạo ra lợi nhuận đột biến.

Đối với ngành điện, ước tính kết quả kinh doanh của ngành tăng trưởng khoảng 9% nhờ vào Sản lượng tăng trưởng khoảng 7,7% với nhu cầu phụ tải tăng cao.

Với dầu khí, kết quả kinh doanh quý 3 nhìn chung đang phản ánh xu hướng phục hồi tích cực của nhóm dầu khí, đặc biệt ở nhóm trung và hạ nguồn. Ước tính kết quả kinh doanh của ngành tăng trưởng ít nhất 9% so với cùng kỳ nhờ vào nhiều dự án dầu khí lớn, đặc biệt là lô B Ô Môn đã đi vào giai đoạn thực hiện chính, dự kiến sẽ đóng góp lớn trong tăng trưởng kết quả kinh doanh của các doanh nghiệp thượng nguồn như PVS.

Ngành khoan dầu tiếp tục khả quan, đặc biệt đóng góp thêm từ giàn khoan PVD VIII đã hoạt động từ cuối tháng 8 và 2 giàn khoan thuê trong Q4 sẽ thúc đẩy tăng trưởng kết quả kinh doanh của PVD.

Giá dầu tuy duy trì ở mức thấp so với cùng kỳ nhưng nhu cầu tiêu thụ sản phẩm hạ nguồn được dự báo tiếp tục tăng sẽ góp phần duy trì ổn định doanh thu và giúp cải thiện lợi nhuận của các doanh nghiệp trung - hạ nguồn như GAS, PLX và BSR.

Cuối cùng là nhóm bán lẻ. Năm 2025 là thời điểm hàng loạt các doanh nghiệp bán lẻ lớn bắt đầu gặt hái thành công từ các chuỗi cửa hàng như Bách hóa xanh, Winmart, lợi nhuận chuyển từ trạng thái lỗ sang lãi ròng tại cấp độ công ty. Điều này cho thấy các tập đoàn bán lẻ lớn đã hoàn thiện công thức kinh doanh của mình, sẵn sàng mở rộng mô hình trên cả nước, tăng tốc bứt phá lợi nhuận cho các năm sau. Quý 3 sẽ tiếp tục chứng kiến sự bứt phá mạnh mẽ của MWG và MSN, 2 doanh nghiệp đầu ngành bán lẻ với kỳ vọng tăng trưởng lên tới 50%.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/du-bao-loi-nhuan-nhom-chung-khoan-tiep-tuc-bung-no-trong-quy-3-nho-thi-truong-lap-nhieu-ky-luc.htm

Tin khác

Loạt ngân hàng dự báo lợi nhuận tăng mạnh quý III/2025

8 giờ trước

'Soi' danh mục khuyến nghị của công ty chứng khoán tháng 10 với kỳ vọng nâng hạng

2 giờ trước

Nhà đầu tư nước ngoài đang bán tháo chứng khoán Ấn Độ

4 giờ trước

Nhận định chứng khoán 1/10: VN-Index có thể sẽ đi ngang và điều chỉnh nhẹ

11 giờ trước

MBS nêu hai sự kiện quan trọng với TTCK, điểm tên 10 cổ phiếu tiềm năng

8 giờ trước

Vietcap tự tin sẽ được nâng hạng trong tuần sau, ước tính 10 tỷ USD vốn ngoại sẽ đổ vào

7 giờ trước