EVN Finance (EVF) đổi tên giữa 'tâm bão' sai phạm hàng loạt, liệu có đổi vận?

"Thay tên" và những xáo trộn ở thượng tầng

Công ty Tài chính Cổ phần Điện lực (EVN Finance – mã chứng khoán: EVF) vừa công bố thông tin, chính thức đổi tên thành Công ty Tài chính Tổng hợp Cổ phần Điện lực (tên viết tắt EVF). Việc thay đổi tên gọi này của EVF đã được Đại hội đồng cổ đông thường niên năm 2025 của EVF thông qua. EVF khẳng định, việc thay đổi tên gọi không ảnh hưởng đến hoạt động kinh doanh của EVF, cũng như không ảnh hưởng đến quyền lợi của khách hàng, đối tác và cổ đông của EVF.

Tuy nhiên, sự kiện làm mới thương hiệu này lại diễn ra vào một thời điểm đặc biệt nhạy cảm, khi nội bộ công ty đang có những xáo trộn lớn ở cấp lãnh đạo cao nhất.

Cụ thể, chỉ ít lâu sau khi công bố tên gọi mới, ngày 15/8/2025, Hội đồng quản trị EVF đã thông qua việc miễn nhiệm chức danh Tổng Giám đốc đối với ông Mai Danh Hiền và chức Phó Chủ tịch HĐQT đối với ông Lê Mạnh Linh dựa trên đơn từ nhiệm của hai cá nhân này. Ông Lê Mạnh Linh sau đó được bổ nhiệm giữ chức Quyền Tổng Giám đốc.

Đáng chú ý, EVF đổi tên và lập tức thay đổi Tổng giám đốc ngay sau khi Thanh tra Ngân hàng Nhà nước công bố kết luận thanh tra công ty. Theo kết luận thanh tra, Hội đồng quản trị EVF đã giao quyền cho Tổng Giám đốc ban hành một số quy định nội bộ vượt quá thẩm quyền, trái với quy định tại Điều 23 Thông tư số 30/2015/TT-NHNN. Việc kiểm tra, giám sát và chỉ đạo Tổng Giám đốc thực hiện nhiệm vụ còn hạn chế, dẫn đến phát sinh vi phạm trong hoạt động cấp tín dụng.

Một trong những vi phạm của EVF là cấp tín dụng cho tổ chức, cá nhân không đủ điều kiện. Chánh Thanh tra đã ban hành quyết định xử phạt EVF với tổng số tiền 635 triệu đồng cho tổng cộng 3 vi phạm hành chính. EVF đã nộp đầy đủ tiền phạt.

Ban Kiểm soát của EVF cũng bị đánh giá là chưa thực hiện hiệu quả chức năng giám sát tuân thủ pháp luật và Điều lệ công ty, không kịp thời phát hiện các sai phạm, tồn tại trong hoạt động nội bộ.

Tổng Giám đốc EVF (trong thời kỳ thanh tra) đã ký ban hành một số quy định nội bộ về tín dụng, phân loại nợ, trích lập và sử dụng dự phòng xử lý rủi ro không đúng thẩm quyền. Ngoài ra, EVF cũng gửi công văn thay đổi thông tin người chịu trách nhiệm về phòng, chống rửa tiền (PCRT) chậm 12 ngày so với thời hạn quy định tại Thông tư số 09/2023/TT-NHNN.

Đáng chú ý, Tổng Giám đốc được cho là chưa thực hiện đầy đủ trách nhiệm pháp lý trong các hoạt động kinh doanh hàng ngày, dẫn tới một số vi phạm trong cấp tín dụng.

Kết quả thanh tra cho thấy, hoạt động cấp tín dụng nội bảng của EVF chủ yếu tập trung vào nhóm khách hàng lớn và các khách hàng cá nhân lớn, dẫn tới nguy cơ tiềm ẩn rủi ro cao. Việc cho vay còn để xảy ra nhiều sai sót như: cấp tín dụng cho khách hàng không đủ điều kiện vay vốn, vi phạm quy trình thẩm định và quyết định cho vay, thiếu giám sát sử dụng vốn vay, không đầy đủ hồ sơ, định giá và quản lý tài sản đảm bảo không chặt chẽ.

Ngoài ra, công ty cũng có sai phạm trong việc phân loại nợ, trích lập dự phòng rủi ro, cho vay bằng ngoại tệ không đúng quy định pháp luật. Những tồn tại này khiến Thanh tra Ngân hàng Nhà nước đưa ra cảnh báo về rủi ro tín dụng trong hoạt động của EVF.

Theo Thanh tra Ngân hàng Nhà nước, nguyên nhân dẫn đến những sai phạm trên không chỉ đến từ cá nhân và bộ phận nghiệp vụ chưa tuân thủ quy định nội bộ mà còn do công tác chỉ đạo, kiểm tra, kiểm toán nội bộ từ phía lãnh đạo chưa được thực hiện hiệu quả. Một phần nguyên nhân khách quan cũng đến từ ảnh hưởng kéo dài của dịch Covid-19 khiến nhiều khách hàng gặp khó khăn, ảnh hưởng tới chất lượng tín dụng.

Căn cứ kết luận thanh tra, ngày 5/6/2025, Chánh Thanh tra Ngân hàng Nhà nước đã ban hành Quyết định số 57/QĐ-XPHC xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng đối với EVF, với tổng số tiền 635 triệu đồng. Ba hành vi vi phạm bị xử phạt gồm: Cấp tín dụng cho tổ chức, cá nhân không đủ điều kiện theo quy định; Phân loại tài sản có không đúng quy định; Cấp tín dụng bằng ngoại tệ không đúng quy định pháp luật. EVF đã thực hiện nộp đủ số tiền phạt vào ngày 6/6/2025.

Nợ có khả năng mất vốn tăng vọt

Đằng sau tên gọi mới, sức khỏe tài chính của EVF cũng bộc lộ những điểm đáng lo ngại, dù các chỉ số lợi nhuận bề mặt vẫn ghi nhận tăng trưởng.

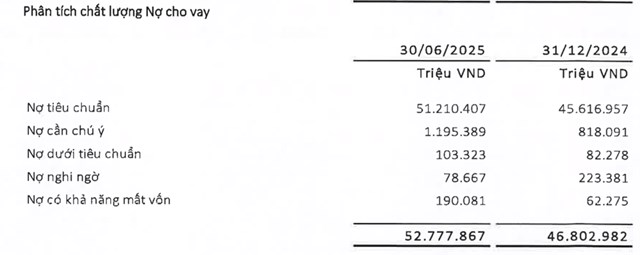

Theo BCTC hợp nhất quý 2/2025, tài sản của tài sản của EVF tăng thêm 17% so với đầu năm, lên gần 69.600 tỷ đồng. Quy mô tài sản mở rộng chủ yếu nhờ tăng trưởng cho vay, với dư nợ cho vay khách hàng lên đến 52.778 tỷ đồng, tăng 17,6% so với quý 1 và tăng 12,8% so với cuối năm 2024..

Trong gần 52.800 tỷ đồng cho vay tính tới cuối tháng 6/2025, có gần 49.600 tỷ đồng cho vay các tổ chức, cá nhân trong nước. Trong đó, nợ ngắn hạn đạt gần 23.400 tỷ đồng, tăng mạnh so với mức 21.000 tỷ đồng hồi đầu năm. Nợ trung hạn đạt hơn 21.400 tỷ đồng, so với hơn 18.700 tỷ đồng hồi đầu năm.

Chất lượng tín dụng tại EVF nhìn chung khá lành mạnh với tỷ lệ nợ xấu chỉ ở mức 0,7%. Tuy nhiên, điểm đáng chú ý là nợ có khả năng mất vốn tại EVF lại tăng vọt gấp hơn 3 lần đầu năm lên hơn 190 tỷ đồng. Có thể thấy, phần lớn nợ nghi ngờ (nợ nhóm 4) đã chuyển sang nhóm nợ xấu nhất chỉ trong 6 tháng đầu năm.

Bên cạnh đó, nợ cần chú ý và nợ dưới tiêu chuẩn cũng tăng mạnh sau nửa đầu năm. Gần 1.200 tỷ nợ cần chú ý tính đến cuối quý 2 (tăng 46% so với đầu năm) sẽ là nguồn tiềm ẩn chuyển sang nợ xấu nếu EVF không có các biện pháp thu hồi hợp lý trong thời gian tới.

Về kết quả kinh doanh quý 2/2025, EVF ghi nhận lợi nhuận trước thuế đạt 292,5 tỷ đồng, tăng gấp đôi so với cùng kỳ năm trước. Lũy kế 6 tháng đầu năm, công ty tài chính này lãi trước thuế 598,1 tỷ đồng, tương đương tăng trưởng 92,6% so với nửa đầu 2024. Với kết quả đạt được, EVNFinance hoàn thành 62% kế hoạch cả năm đề ra.

Nam Phương

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.vn/evn-finance-evf-doi-ten-giua-tam-bao-sai-pham-hang-loat-lieu-co-doi-van-85855.html

Tin khác

Cập nhật chính sách tiền tệ Việt Nam và thế giới

3 giờ trước

Cổ phiếu VSC tăng phi mã, cổ đông lớn và loạt lãnh đạo Viconship dồn dập bán ra

4 giờ trước

TS. Cấn Văn Lực: Chứng khoán đang phát triển mạnh, nhưng lượng vốn huy động chỉ bằng một ngân hàng nhỏ

16 giờ trước

Trung Nam Thuận Nam khất nợ 73 tỷ đồng trái phiếu, chịu áp lực từ dòng tiền

2 ngày trước

Giá bạc hôm nay (24/8): Vững đà tăng

19 giờ trước

'Ém' thông tin, Công ty Bất động sản Đà Lạt Valley bị UBCKNN xử phạt

2 ngày trước