Giá cà phê bước qua đoạn gập ghềnh

Đỉnh 5.800 đô la Mỹ/tấn cà phê lập giữa tháng 3 đã về mức 4.700 đô la/tấn hôm 23-5, chỉ còn chừng 100 đô la nữa là chạm đáy sâu 4.609 đô la lập trong dịp Tổng thống Mỹ Donald Trump ban hành chính sách thuế đối ứng, tạo nên một cơn địa chấn làm giá hàng hóa, trong đó có cà phê, sụp đổ trong phút chốc.

Hình 1: Diễn biến sáu tháng giá kỳ hạn robusta. Nguồn: barchart.com

Ở sàn kỳ hạn cà phê robusta London, giá robusta bắt nhịp tăng từ mức 4.700 đô la Mỹ/tấn từ nửa cuối tháng 1-2025 đến đầu tháng 4-2025 xuất hiện dấu hiệu bất ổn (xem hình 1). Giá cà phê nguyên liệu trên thị trường nội địa từ chừng 110 triệu đồng lên được đỉnh trên 135 triệu đồng/tấn, nhưng đã xuống dần và nay đang quanh mức 123 triệu đồng/tấn.

Thị trường quá bất ổn

Chỉ nói riêng về mặt hàng cà phê, thuế đối ứng Mỹ đưa ra là “cho cả làng”. Hầu hết các nước sản xuất và xuất khẩu cà phê đến thời điểm hiện tại đối với cà phê nguyên liệu bán vào Mỹ đều có chung một mức thuế suất 10%, từ Việt Nam, Brazil, Colombia, Indonesia, Uganda, đến Ấn Độ… Cho nên, xuất khẩu cà phê qua Mỹ không sợ chênh lệch hơn thua nhau vì biểu thuế khác nhau để nhìn thị trường qua lăng kính cạnh tranh về giá của mặt hàng này. Vả lại, nếu nhập khẩu cà phê vào Mỹ, như một cam kết đã có tự bao đời, người mua chịu thuế.

Thật ra, chính những thay đổi đột ngột về các quyết định của Mỹ, khi thì “tung tẩy” theo từng mặt hàng, khi thì “nắn gân” đối với từng nước về các mức thuế… khiến cho giới kinh doanh chuyên nghiệp không thể có một kế hoạch khả dĩ ổn định để biết đường tính toán cho kinh doanh và sản xuất. Họ vốn rất cần một thời gian đủ để tiên lượng những rủi ro có thể xảy ra như nguồn cung ứng, tài chính, giao hàng theo cam kết với các nhà phân phối…

Có thể nói rằng nhờ để hàng hóa trôi đi đâu được thì cứ trôi, giá hàng xuất khẩu hay nói chung là “hàng thực” có dịp dâng cao.

Cách ký hợp đồng mua hàng trước (forward contract) để đảm bảo sản xuất của các nhà chế biến cà phê, mặt nào đó đã từng giúp cho giá nguyên liệu trên thị trường hàng thực chỉ biến động trong vùng rủi ro có thể quản lý, thì nay lực mua này đã bị vô hiệu hóa. Không có lực lượng mua đều và thu gom nhiều, giá cả bị thả nổi. Có thể nói rằng nhờ để hàng hóa trôi đi đâu được thì cứ trôi, giá hàng xuất khẩu hay nói chung là “hàng thực” có dịp dâng cao. Âu cũng nhờ đó mà giá robusta xuất khẩu bình quân tại các nước sản xuất đều tăng cao, cụ thể như robusta Việt Nam, đạt mức cao lịch sử với 5.700 đô la/tấn theo số liệu của Tổng cục Hải quan Việt Nam.

Đâu là lý do giá robusta quay đầu xuống?

Khi sức mua của các hãng rang xay chập chờn cũng là lúc các tay đầu cơ tài chính bung tiền ra mua lấy mua để các hợp đồng phái sinh mà không nhất thiết biết hạt cà phê tròn hay vuông, hàng đang ở đâu và bất biết lúc nào giao hàng. Đến hạn, họ chỉ việc báo với nhà môi giới trên sàn kỳ hạn thanh lý hợp đồng, kết sổ chỉ bằng những con số chênh lệch giữa giá mua và giá bán là xong, rất gọn nhẹ và biết ngay mình ăn hay thua chỉ bằng miếng giấy thanh lý hợp đồng. Cho nên mới có cái từ kinh doanh “hàng giấy” là vậy.

Nếu như cách nay ba tháng, lượng hợp đồng hàng giấy mua khống trên sàn robusta được ghi nhận là 326.940 tấn và arabica 1.015.618 tấn thì đến ngày 26-5 các quỹ đầu tư tài chính chỉ còn giữ 88.440 tấn tại London và 653.501 tấn ở New York. Như vậy, nói về sàn robusta London, giới đầu cơ đã thanh lý bán ra gần ba phần tư lượng mua khống. Hệ quả là giá kỳ hạn robusta giảm 1.100 đô la/tấn tính từ đỉnh xuống đáy 4.705 đô la/tấn.

Hiện tượng bán ra của giới kinh doanh hàng giấy gặp đúng ngay mùa robusta của Brazil và Indonesia ra vụ mới, với Brazil ước chừng từ 1,5-1,6 triệu tấn, xấp xỉ tổng sản lượng cà phê Việt Nam niên vụ 2024-2025 là 1,65 triệu tấn theo dự báo của Hiệp hội Cà phê & Ca cao Việt Nam. Đó là chưa kể robusta Indonesia với chừng 0,5 triệu tấn cũng đang thu hái và ra thị trường. Nếu cộng với lượng tồn kho chưa xuất ra khỏi cảng của Việt Nam trên dưới 50% sản lượng mà không tính các nước đang chực bán hàng như Uganda, Ấn Độ… thì lượng robusta hiện có trên toàn thế giới không dưới 2,5 triệu tấn từ nay đến hết tháng 9-2025 khi Việt Nam vào vụ mới. Một con số đáng kể, đủ để các tay đầu cơ “đánh xuống” mà không phải nghĩ ngợi nhiều. Thị trường có dịp chứng kiến các tay đầu cơ hàng giấy bán vội lượng cà phê mua khống trên sàn giữa lúc nhiều nhà vườn tại các nước sản xuất vẫn còn mơ màng giá lên.

Còn đường nào để giá tăng trở lại?

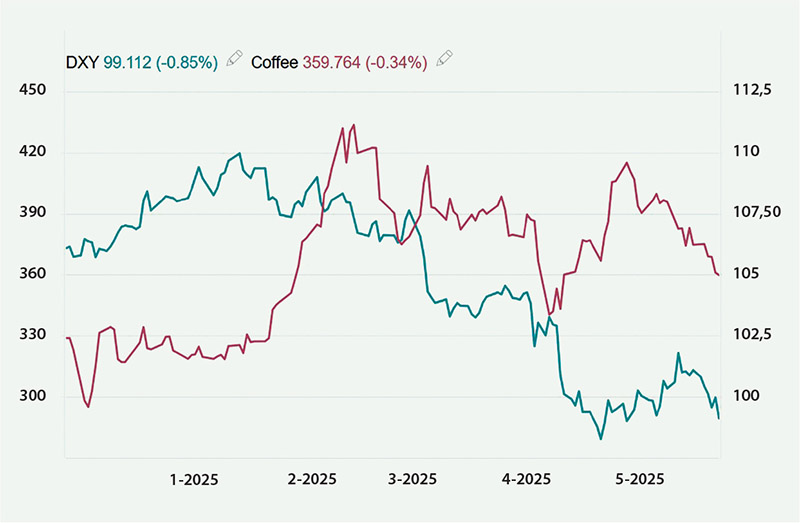

Thông thường, giá cà phê chịu tác động rất mạnh từ giá trị đồng đô la Mỹ: nếu chỉ số USD/DXY tăng, giá cà phê kỳ hạn theo chiều giảm và ngược lại. Tuy nhiên, trong thời gian qua, dù đồng đô la mất giá mạnh, giá cà phê không theo luật thường này mà lại chèo cùng hướng (xem hình 2). Đồng đô la Mỹ có lúc xuống mức thấp nhất tính từ ba năm trở lại vào tháng 4-2025 nhưng hai sàn kỳ hạn cà phê vẫn không tận dụng cơ hội này để đi lên, mà lại dìm xuống. Điều này nói lên tính khó đoán, thất thường của giá cà phê hiện tại.

Hình 2: So sánh chỉ số DXY với giá arabica New York. Nguồn: tradingeconomics.com

Dù robusta mất 1.000 đô la và arabica giảm 1.300 đô la/tấn tính từ đỉnh, giá đóng cửa tính đến ngày 23-5 với robusta là 4.790 đô la và arabica 7.959 đô la/tấn, giới kinh doanh cà phê chuyên nghiệp và rang xay cho rằng mức ấy vẫn ẩn chứa nhiều rủi ro.

Thái độ thận trọng này của các nhà kinh doanh và rang xay đủ để “giữ giá” vì họ không thể mua liều, mua nhiều mà chỉ mua vừa đủ khi quản lý được dòng vốn của mình. Nhờ vậy, giá có thể bớt giảm chăng?

Hiện nay, người trữ hàng chỉ trông mong tại Brazil có đợt rét đậm rét hại tại các vùng trồng cà phê để giá tăng. Nhưng lực bán mạnh từ các nước đang chực chờ và chưa chắc giá robusta sẽ quay trở lại mức cao như 5.500 đô la/tấn chẳng hạn. Có thể nói rằng nếu để vuột mức ấy, xem như người trữ hàng lỡ một chuyến đò đáng tiếc và không biết đến khi nào chuyến tàu sang quay trở lại.

Nguyễn Quang Bình

Nguồn Saigon Times : https://thesaigontimes.vn/gia-ca-phe-buoc-qua-doan-gap-ghenh/

Tin khác

Giá hàng hóa nguyên liệu thế giới lao dốc mạnh, MXV-Index rơi xuống 2.150 điểm

4 giờ trước

Trong tuần qua, giá cà phê tại Gia Lai giảm 5.200 đồng/kg

8 giờ trước

Việt Nam sẽ tăng mua nông sản từ Hoa Kỳ, hướng tới cân bằng thương mại giữa hai nước

2 giờ trước

'Luồng gió mát' cho ngành hàng sầu riêng Việt

4 giờ trước

Làm việc tại Hoa Kỳ, Bộ trưởng Đỗ Đức Duy nói DN Việt sẽ tăng mua nông sản

6 giờ trước

Tổ công tác triển khai Đề án 06 tổ chức phiên họp lần thứ nhất

một giờ trước