Giá cà phê và lượng hàng tồn kho

Chỉ trong vòng vài tháng, giá cà phê nội địa đã rời khỏi đỉnh 135 triệu đồng/tấn xuống còn 85 triệu đồng/tấn. Trong khi giá kỳ hạn cà phê robusta London đã hạ dần sau khi bốc từ mức 2.300 đô la/tấn (tháng 10-2023) lên đỉnh 5.849 đô la Mỹ, tới giữa tháng 7-2025 còn 3.348 đô la/tấn, còn giá arabica giảm từ đỉnh 430 cts/lb xuống còn 303,60 cts/lb vào hôm đóng cửa 18-7-2025. Giá cà phê tăng cao rồi trượt dốc này khiến giới kinh doanh thấp thỏm lo hướng giá trong thời gian tới, đặc biệt khi hàng tồn kho giảm và được cho là phải mất thêm đôi ba vụ nữa mới bồi đủ. Giá cà phê tăng cao sẽ tạo trào lưu tăng diện tích trồng nhưng nhà sản xuất cần tìm hiểu kỹ về hàng tồn kho trước khi đưa ra quyết định.

Tại sao thị trường cần quan tâm đúng đắn đến số liệu tồn kho?

Theo dự báo của Bộ Nông nghiệp Mỹ (USDA) công bố hôm 2-6 cho niên vụ 2025-2026, thế giới sẽ có năm bội thu với tổng sản lượng 178,68 triệu bao, gồm 97,02 triệu bao arabica và 81,66 triệu bao robusta so với tổng lượng tiêu thụ chừng 169,36 triệu bao, thặng dư trên 9 triệu bao. Lượng nhập khẩu cà phê của hai vùng tiêu thụ lớn nhất là EU với 45,20 triệu và Mỹ 23 triệu bao trong tổng lượng nhập khẩu toàn cầu là 140,3 triệu bao. Tồn kho cuối kỳ được tính khoảng 23 triệu bao trong đó ba vùng lãnh thổ tiêu thụ lớn nhất được tính với EU chừng 8,5 triệu bao, Mỹ 5,7 triệu bao và Nhật Bản 2,3 triệu bao.

Sự tăng trưởng về sản lượng nói trên có nguyên nhân nhờ giá kỳ hạn và giá xuất khẩu tăng đã tạo thành một trào lưu mở rộng diện tích, năng suất và sản lượng cà phê trên toàn cầu. Khi các ngành công nghiệp khác đang gặp khó khăn về tăng trưởng, thì khai thác kinh tế cây cà phê trở nên cần thiết cho nhiều nước để bù cho nguồn thu nhập khiêm nhường giữa khó khăn chung của nền kinh tế thế giới. Vì cây cà phê trồng mới cho vụ bói khi được ba năm tuổi. Tính từ khi giá cà phê thế giới bắt đầu lổm ngổm từ 1.800 đô la/tấn, nay ngót nghét đã ba bốn năm. Thời điểm này lớp cây mới trồng bắt đầu cho thu hoạch vụ đầu và lớn dần theo thời gian. Cho nên con số sản lượng cho thấy “dấu hiệu mùa bội thu” của USDA và rất nhiều đơn vị khác thực chất không chỉ xét ở niên vụ 2025-2026 mà ngay từ mùa 2023-2024.

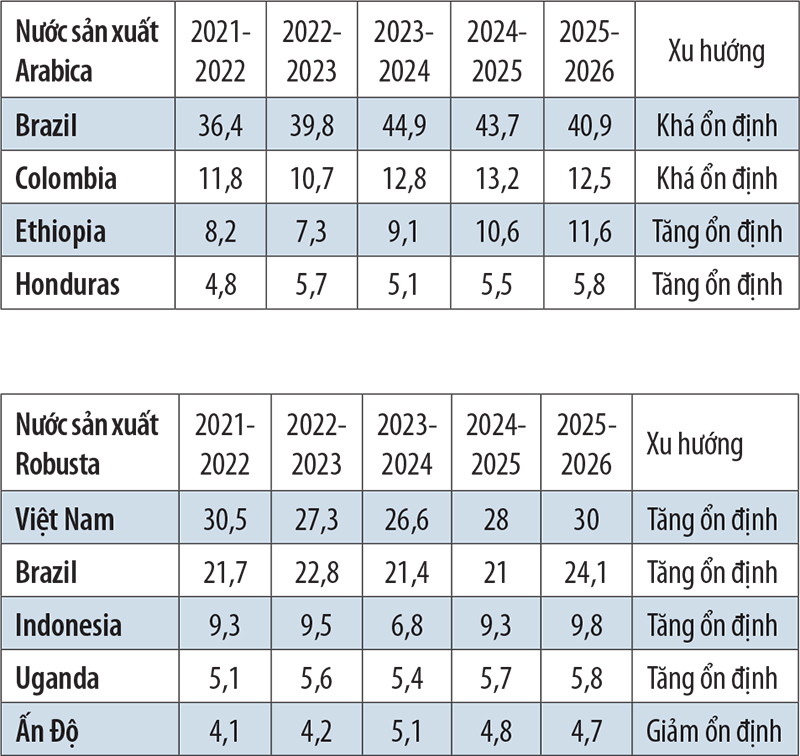

Trong hai bảng bên dưới có thể thấy xu hướng chung về sản lượng của một số nước sản xuất lớn trong những niên vụ gần đây. Tính từ niên vụ 2021-2022 đến nay, sản lượng cà phê chủ yếu theo xu hướng tăng ổn định trừ robusta Ấn Độ. Sản lượng thay đổi tính từ cả năm niên vụ đến niên vụ 2025-2026 là không đáng kể. Riêng robusta chủ yếu theo hướng tăng trong đó robusta Brazil tăng để bù cho arabica của họ theo chu kỳ năm được năm mất.

Vậy nên các nước sản xuất cà phê truyền thống như Brazil, Việt Nam, Colombia, Indonesia… đừng chủ quan nhắm mắt theo giá lên, không nên tăng diện tích mà tập trung thâm canh nhằm bù cho rủi ro về giá thị trường có thể xảy ra nay mai.

Giá cao làm nháo nhào sản xuất bền vững

Tồn kho dự trữ (khả dụng) tại châu Âu đến tháng 4-2025 đạt đủ cho 13 tuần sử dụng với khoảng 7,1 triệu bao.

Tồn kho dự trữ (khả dụng) tại châu Âu đến tháng 4-2025 đạt đủ cho 13 tuần sử dụng với khoảng 7,1 triệu bao. Cùng thời điểm, tồn kho Nhật Bản ở quanh mức 2,2 triệu bao, xê xích không đáng kể theo từng tháng. Tồn kho cà phê Mỹ không có số liệu nhưng lo bị ảnh hưởng bởi thuế quan mới, các nhà nhập khẩu Mỹ đã nhập một lượng cà phê rất lớn trong thời gian gần đây, ít nhất là để né hạn áp dụng mức thuế quan mới 50% từ ngày 1-8 đối với cà phê từ Brazil. Số liệu Hải quan Việt Nam cho biết năm tháng đầu năm 2025, xuất khẩu cà phê của Việt Nam sang Mỹ đạt 54.310 tấn, trị giá gần 300 triệu đô la tăng 6,3% về lượng, tăng 72,4% về giá trị.

Chính sách “toàn cầu hóa” đã tạo điều kiện cho việc mua hàng tận gốc. Người ta đã lập các quy định “truy xuất nguồn gốc” cũng là một phần của chính sách này nhằm nhờ người bán hay các nước sản xuất giữ dùm, khi cần người ta mới cho lệnh giao nhận, tức theo phương thức “just in time” (cần lúc nào nhận hàng lúc đó). Cho nên thời gian qua, hàng tồn kho tại các nước tiêu thụ teo dần không phải do tiêu thụ yếu mà nên hiểu đó là một cách thực thi chính sách toàn cầu hóa theo quán tính.

Nhưng phương thức này tỏ ra rủi ro tính từ thời điểm đại dịch Covid-19, khiến đứt gãy chuỗi cung ứng, đường vận tải biển bấp bênh do địa chính trị và thời tiết. Ngoài ra, khó khăn về lãi suất ngân hàng cao, tín dụng chặt, chi phí hedging (mua bán hàng giấy trên sàn để bảo vệ hàng thực) “trên trời”… khiến hàng chưa thể bung khỏi các nước sản xuất hay từ các kho hàng lớn. Giá cao cũng khiến các nhà nhập khẩu không dám mua trữ dù thực tế là nguồn cung đã khá thoải mái.

Quyết định tồn kho dự trữ đương nhiên phải có hàng nhiều từ vài mùa bội thu nhưng chừng ấy vẫn hoàn toàn chưa đủ. Người mua đang chờ giá cà phê kỳ hạn phải hạ xuống mức thấp nữa, thấp tới độ an toàn với đường dây tín dụng và lãi suất thấp dần theo thời gian dự trữ hàng thì bấy giờ họ mới cảm thấy an toàn.

Nhiều tháng nay, tồn kho đạt chuẩn trở thành một trong những yếu tố làm giá trên các sàn kỳ hạn cà phê. Nhưng trên thực tế, khối lượng lớp tồn kho này tính từ đầu niên vụ 2024-2025 đang có xu hướng tăng ổn định, riêng robusta trong tuần tính từ ngày 11-7 đến 17-7 tăng gần 7.000 tấn, nhịp độ nhanh hiếm thấy từ trước đến nay. Nói cách khác là hàng tồn kho đạt chuẩn hiện nay thay đổi lên xuống từng ngày không chỉ do sức mua mà có liên quan đến khả năng tài chính và sức tiêu thụ trên thị trường.

Như vậy, có thể thấy xu hướng là giới kinh doanh và rang xay chờ giá cà phê hàng thực xuống nhưng còn “lăn tăn” phía đầu cơ hàng giấy còn cương. Một khi giới đầu cơ hàng giấy rút cược bớt, giá xuống dần, bấy giờ mua tồn kho mới được tính đến. Cho nên, thấy giá cao mà tăng diện tích, thấy tồn kho giảm mà tin giá tăng, nói vậy nhưng chưa chắc đã vậy.

Nguyễn Quang Bình

Nguồn Saigon Times : https://thesaigontimes.vn/gia-ca-phe-va-luong-hang-ton-kho/

Tin khác

Thị trường lúa gạo chờ 'sóng' mới từ nhu cầu thu mua tăng

5 giờ trước

Giá cà phê giảm mạnh ngày cuối tuần, hồ tiêu không biến động

8 giờ trước

Nâng cao giá trị các sản phẩm OCOP

một giờ trước

Thực hiện chính quyền 2 cấp: Bộ Công Thương đơn giản hóa 223 thủ tục hành chính

một giờ trước

Các nhà sản xuất ô tô Đức có thể thiệt hại 10 tỷ euro do thuế quan của Mỹ

2 giờ trước

Vận tải đường sắt thu hơn 2.700 tỷ đồng sau 6 tháng

2 giờ trước