Giá căn hộ mở bán mới tại TP.HCM cao nhất hơn 490 triệu đồng/m2

Theo báo cáo thị trường bất động sản TP.HCM và vùng phụ cận phía nam trong tháng 10-2024 của DKRA Group, nguồn cung căn hộ sơ cấp (chủ đầu tư mở bán) trong tháng 10 có tới 110 dự án với 12.599 căn hộ mở bán, giảm nhẹ 1% so với cùng kỳ năm 2023.

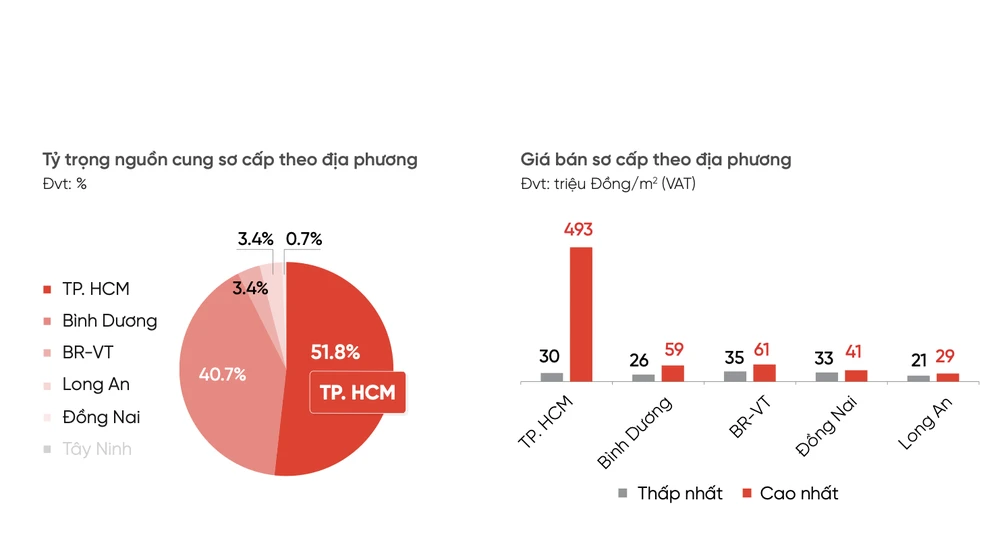

TP.HCM và Bình Dương vẫn duy trì vị trí dẫn đầu về nguồn cung căn hộ chào bán trong tháng, lần lượt chiếm 52% và khoảng 41% tổng nguồn cung sơ cấp toàn thị trường.

Sức cầu thị trường ghi nhận tín hiệu phục hồi, tỉ lệ tiêu thụ căn hộ trong tháng tăng 93% so với cùng kỳ năm ngoái, với. 1.571 căn hộ giao dịch thành công. Phần lớn ghi nhận từ các dự án mới được triển khai bán hàng trong tháng 10 tại Bình Dương, Long An.

Mặt bằng giá căn hộ vẫn neo ở mức cao. Ảnh: QH

Mặt bằng giá căn hộ mở bán mới tiếp tục neo cao trước áp lực các chi phí đầu vào, một số dự án tại các tỉnh giáp ranh TP.HCM ghi nhận mức tăng 3-8% so với giỏ hàng mở bán trước đó cách nhau 3-6 tháng.

Đáng chú ý, giá căn hộ mở bán mới trong tháng 10 tại TP.HCM thấp nhất khoảng 30 triệu đồng/m2, giá căn hộ mở bán giá cao nhất lên tới 493 triệu đồng/m2.

Trong khi đó, giá căn hộ mở bán mới tại Bình Dương từ 26 – 59 triệu đồng/m2; giá căn hộ Bà Rịa – Vũng Tàu từ 35 – 61 triệu đồng/m2; Đồng Nai 33 – 41 triệu đồng/m2; Long An 21 – 29 triệu đồng/m2.

Giá căn hộ chung cư mở bán tại các tỉnh giáp ranh TP.HCM ghi nhận mức tăng 3-8% so với giỏ hàng mở bán trước đó cách nhau 3-6 tháng. Ảnh: DKRA Group

Giá bán cũng như thanh khoản thị trường thứ cấp (mua đi bán lại) tiếp tục đà phục hồi, các giao dịch tập trung ở những dự án đã có sổ hoặc đang trong giai đoạn chuẩn bị bàn giao nhà.

Với việc nhiều chủ đầu tư hiện đang lên lịch dự kiến mở bán sản phẩm ra thị trường, nguồn cung mới phân khúc căn hộ được kỳ vọng sẽ có những chuyển biến rõ nét trong thời gian tới, điểm rơi vào khoảng nửa cuối tháng 11-2024.

QUANG HUY - NGỌC HÂN

Nguồn PLO : https://plo.vn/gia-can-ho-mo-ban-moi-tai-tphcm-cao-nhat-hon-490-trieu-dongm2-post819626.html

Tin khác

Đầu tư đại đô thị: Làn sóng cơ hội và vòng xoáy rủi ro

2 giờ trước

Có nhà riêng vẫn thuê trọ để lời gần 10 triệu/tháng ở TP.HCM

một ngày trước

Cải tạo chung cư cũ sẽ làm 'giảm nhiệt' giá nhà

16 giờ trước

Masterise Homes đón đầu làn sóng TOD - đòn bẩy mới của bất động sản TP.HCM

một ngày trước

Nam ca sĩ nổi tiếng cầm 55 tỷ tiền mặt đi mua nhà

một ngày trước

4 dự án chục nghìn tỷ đánh thức 'rừng vàng biển bạc' Cần Giờ

một ngày trước