Giá 'cổ phiếu vua' được kỳ vọng tiếp tục bứt phá nhờ tăng trưởng lợi nhuận mạnh mẽ

Chi phí lãi suất tăng có làm giảm hấp dẫn nhóm "cổ phiếu vua"? Cổ phiếu “vua” vẫn còn hấp dẫn? Tăng trưởng tín dụng là động lực chính thu hút sự quan tâm của nhà đầu tư với “cổ phiếu vua”

Với mức tăng trưởng lợi nhuận dự kiến đạt 17% so với 14% của năm trước, nhóm cổ phiếu này được kỳ vọng sẽ tiếp tục bứt phá. Đặc biệt, khi động lực thúc đẩy GDP của Việt Nam chuyển từ xuất khẩu và du lịch trong năm 2024 sang tiêu dùng, hạ tầng và bất động sản trong năm 2025.

Theo phân tích của ông Michael Kokalari - Giám đốc phòng Phân tích Kinh tế Vĩ mô và Nghiên cứu Thị trường, cùng bà Nguyễn Thị Thúy Anh - Chuyên gia phân tích ngành Ngân hàng từ VinaCapital, cổ phiếu ngành ngân hàng hiện chiếm tới 40% tỷ trọng của VN-Index (VNI).

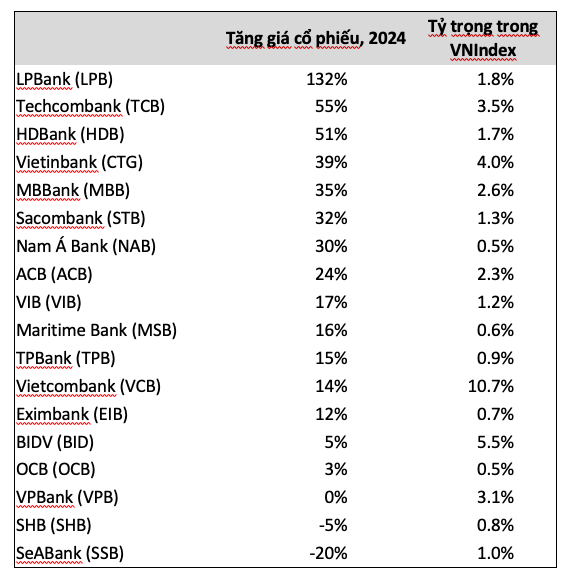

Trong năm 2024, giá cổ phiếu ngân hàng đã tăng vượt trội so với VNI với mức tăng 26% của 18 ngân hàng niêm yết trên Sở GDCK TP.Hồ Chí Minh, trong khi VN-Index chỉ ghi nhận mức tăng 12%.

VinaCapital dự báo rằng, giá cổ phiếu ngân hàng sẽ tiếp tục tăng trưởng mạnh trong năm 2025 nhờ vào tăng trưởng lợi nhuận mạnh hơn, từ 14% trong năm ngoái lên 17% năm nay. Đặc biệt, khi các yếu tố thúc đẩy tăng trưởng GDP của Việt Nam dịch chuyển từ xuất khẩu và du lịch trong năm 2024 sang tiêu dùng, hạ tầng và bất động sản trong năm 2025, ngành ngân hàng được kỳ vọng sẽ là một trong những bên hưởng lợi lớn.

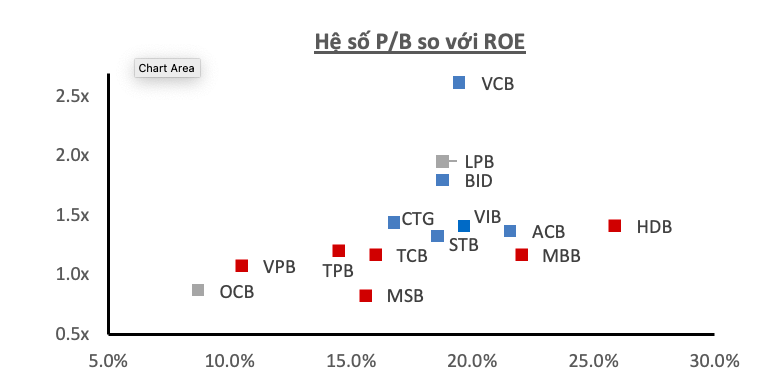

P/B và ROE các ngân hàng trong phân tích của VincaCapital. Nguồn: VincaCapital.

Cũng theo phân tích và nhận định của các chuyên gia, diễn biến giá cổ phiếu của các ngân hàng tại Việt Nam đang có sự phân hóa mạnh mẽ, mang đến nhiều cơ hội cho các nhà quản lý quỹ chủ động đạt lợi nhuận vượt trội so với thị trường chứng khoán chung. Sự phân hóa này phản ánh sự khác biệt rõ rệt trong chiến lược kinh doanh, khẩu vị rủi ro và định giá của từng ngân hàng.

Chuyên gia từ VinaCapital cho rằng, mức định giá hấp dẫn (hệ số P/B dự phóng năm 2025 ở mức 1,3 lần, ứng với tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE) dự phóng 16%) cũng sẽ là một yếu tố quan trọng thúc đẩy giá cổ phiếu ngân hàng.

Theo VinaCapital, việc lựa chọn cổ phiếu ngân hàng được định hướng dựa trên kỳ vọng về triển vọng kinh tế trong nước. Mặc dù tăng trưởng xuất khẩu sang Mỹ có thể sẽ chậm lại trong năm nay, nhưng tăng trưởng của các yếu tố trong nước như đầu tư hạ tầng, bất động sản và tiêu dùng dự báo sẽ có sự cải thiện mạnh mẽ. Việc tăng trưởng xuất khẩu chậm lại không ảnh hưởng quá nhiều đến các ngân hàng trong nước vì phần lớn xuất khẩu của Việt Nam đến từ các công ty FDI, vốn không vay nhiều từ các ngân hàng trong nước.

Bên cạnh đó, ngành ngân hàng vẫn sẽ được hưởng lợi từ sự chuyển dịch này nhờ vào việc tài trợ cho nhiều lĩnh vực trong nền kinh tế trong nước, đặc biệt là trong các lĩnh vực như bất động sản và tiêu dùng.

VinaCapital kỳ vọng Chính phủ sẽ có các biện pháp thúc đẩy thị trường bất động sản, dẫn đến tăng trưởng cho vay mua nhà có thể tăng mạnh, từ khoảng 10% năm ngoái lên gần 20% năm nay. Sự phục hồi của thị trường bất động sản sẽ hỗ trợ niềm tin tiêu dùng và kéo theo tăng trưởng mạnh mẽ ở các mảng cho vay tiêu dùng có biên lãi ròng cao, như cho vay mua ô tô và mua sắm trả góp.

Nguồn: VinaCapital.

Thêm vào đó, việc Chính phủ đẩy mạnh đầu tư công cũng dự báo sẽ tạo ra thêm cơ hội cho vay cho các ngân hàng, từ đó thúc đẩy tăng trưởng tín dụng và củng cố biên lãi ròng (NIM). VinaCapital kỳ vọng lợi nhuận của các ngân hàng niêm yết sẽ tăng trưởng 17% trong năm nay nhờ vào tăng trưởng tín dụng 15% và NIM tăng nhẹ 6 điểm cơ bản so với năm ngoái.

Chất lượng tài sản của các ngân hàng đang được cải thiện, nhờ vào tỷ lệ nợ xấu giảm và việc thu hồi các khoản nợ xấu đã xử lý, đóng góp khoảng 10% lợi nhuận của ngành trong năm 2024. Thu nhập ngoài lãi từ các khoản thu hồi nợ và các hoạt động bancassurance dự kiến sẽ tiếp tục gia tăng.

Mặc dù có những yếu tố thúc đẩy tăng trưởng, NIM của ngành ngân hàng vẫn sẽ chịu ảnh hưởng từ những yếu tố trái chiều. Các khoản cho vay cá nhân và cho vay hạ tầng sẽ giúp thúc đẩy NIM, trong khi việc gia tăng lãi suất tiền gửi do sự chênh lệch giữa tăng trưởng tín dụng và tiền gửi có thể tạo áp lực lên các ngân hàng trong việc kiểm soát chi phí huy động.

Về chất lượng tài sản, sau một năm đầy thách thức, các ngân hàng bắt đầu ghi nhận sự cải thiện trong tỷ lệ nợ xấu và thu nhập từ việc xử lý nợ xấu, dự báo sẽ hỗ trợ đáng kể cho tăng trưởng lợi nhuận trong năm 2025.

Cuối cùng, về diễn biến cổ phiếu trên sàn chứng khoán, chuyên gia từ VinaCapital chỉ ra rằng, mặc dù cổ phiếu ngân hàng hiện đang giao dịch với mức định giá thấp (P/B 1,3 lần và ROE dự phóng 16%), nhưng sự phân hóa giữa các ngân hàng sẽ tạo ra cơ hội đầu tư rõ rệt.

Cùng với đó, chiến lược đầu tư linh hoạt của VinaCapital sẽ bao gồm các ngân hàng thận trọng không vướng phải vấn đề tồn đọng và các ngân hàng mạnh mẽ trong việc phát triển các dự án số hóa và tăng vốn./.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/gia-co-phieu-vua-duoc-ky-vong-tiep-tuc-but-pha-nho-tang-truong-loi-nhuan-manh-me-168445.html

Tin khác

Tín dụng bất động sản sẽ tăng mạnh năm 2025, một phần để đảo nợ trái phiếu

12 giờ trước

Xu hướng dòng tiền năm 2025: Kênh đầu tư nào sẽ lên ngôi?

3 giờ trước

Vietcombank lần đầu ghi nhận tổng tài sản vượt 2 triệu tỷ đồng

một ngày trước

Đơn hàng dồi dào, CEO Dệt may TNG mua thêm 1 triệu cổ phiếu

9 giờ trước

Triển vọng ngành chứng khoán năm 2025

10 giờ trước

Năm 2024: Tổng tài sản MB vượt một triệu tỷ đồng, lợi nhuận tăng trưởng 2 con số

9 giờ trước