Giám đốc phân tích của VinaCapital: Cổ phiếu ngân hàng đang rẻ, sẽ tăng tiếp nhờ lợi nhuận cao năm 2025

Ảnh minh họa.

Cổ phiếu ngân hàng chiếm tỷ trọng 40% trong Vn-Index và trong năm 2024, giá cổ phiếu ngân hàng đã tăng vượt trội so với VN-Index. Thống kê cho thấy 18 ngân hàng niêm yết trên HOSE thị giá cổ phiếu tăng 26%, vượt trội so với VN-Index chỉ tăng 12%.

Ông Michael Kokalari, Giám đốc phòng Phân tích Kinh tế vĩ mô và Nghiên cứu thị trường của VinaCapital vừa nhận định về triển vọng cổ phiếu ngân hàng trong đó nhấn mạnh nhóm này sẽ tiếp tục tăng trưởng trong năm 2025.

Về triển vọng ngành, Giám đốc của VinaCapital dự báo tăng trưởng xuất khẩu của Việt Nam sang Mỹ năm nay sẽ chậm lại nhưng bù lại là tăng trưởng của các yếu tố trong nước như đầu tư hạ tầng, bất động sản và tiêu dùng sẽ cải thiện. Phần lớn xuất khẩu của Việt Nam là nhờ các công ty FDI trong khi các công ty này lại không thực sự đi vay nhiều từ ngân hàng trong nước. Tăng trưởng xuất khẩu chậm lại sẽ không ảnh hưởng nhiều tới ngân hàng trong nước.

Hơn nữa, các ngân hàng vẫn sẽ là bên hưởng lợi nhờ sự dịch chuyển sang các yếu tố nội tại để hỗ trợ tăng trưởng GDP. Các ngân hàng Việt Nam gần như tài trợ tất cả các lĩnh vực của nền kinh tế trong nước và họ cho vay nhiều đối với bất động sản, tiêu dùng, những lĩnh vực sẽ thúc đầy tăng trưởng nền kinh tế năm 2025.

VinaCapital kỳ vọng Chính phủ có những biện pháp cụ thể để thúc đẩy thị trường bất động sản nhờ đó dự kiến tăng trưởng cho vay mua nhà có thể tăng gấp đôi từ khoảng 10% năm ngoái lên gần 20% năm nay. Thị trường bất động sản hồi phục cũng sẽ thúc đẩy nimef tin tiêu dùng từ đó kéo theo các mảng cho vay tiêu dùng có biên lãi ròng cao như cho vay mua ô tô và mua sắm trả góp.

Chính phủ cũng dự định sẽ hỗ trợ tăng trưởng GDP năm nay bằng cách đẩy mạnh đầu tư công nhờ đó kỳ vọng sẽ mở rộng thêm cơ hội cho vay các ngân hàng.

Dự báo lợi nhuận các ngân hàng niêm yết tăng 17% trong năm 2025 nhờ vào tăng trưởng tín dụng toàn hệ thống 15% và NIM tăng nhẹ 6 điểm cơ bản so với năm ngoái lên 355 điểm cơ bản.

Tăng trưởng cho vay phân khúc khách hàng cá nhân vốn có biên lợi nhuận cao dự kiến sẽ tăng tốc từ khoảng 12% năm ngoái lên 15% năm na. Năm nay các ngân hàng được kỳ vọng sẽ cho vay dài hạn nhiều hơn thông qua việc cho vay các dự án hạ tầng vốn có kỳ hạn dài. Việc mở rộng sang cho vay dài hạn sẽ hỗ trợ NIM, do ngân hàng thường thu được chênh lệch lãi suất từ việc huy động vốn ngắn hạn cho vay dài hạn với lãi suất cao hơn.

Cho vay kinh doanh bất động sản dự kiến sẽ tiếp tục dẫn dắt nhất là khi thị trường tiếp tục phục hồi, mặc dù một phần tăng trưởng này cũng chính là để tái tài trợ cho các khoản trái phiếu đến hạn.

Tuy nhiên, cần lưu ý rằng tăng trưởng tín dụng toàn hệ thống ngân hàng tính đến ngày 25/12 đã cao hơn tăng trưởng tiền gửi tới 5 điểm phần trăm, do đó gây ra áp lực lên tăng lãi suất tiền gửi. Tình trạng thanh khoản của hệ thống ngân hàng hiện nay có thể được mô tả là "thắt chặt nhưng không đến mức căn thẳng". VinaCapital cho rằng lãi suất tiền gửi kỳ hạn 6 tháng sẽ tăng 50-70 điểm cơ bản trong năm nay lên gần 5% vào cuối năm 2025.

Chất lượng tài sản của các ngân hàng cho nhiều dấu hiệu tích cực như tỷ lệ nợ nhóm 2 và tỷ lệ hình thành nợ xấu giảm, cho thấy tỷ lệ nợ xấu nội bảng của ngành khả năng cao sẽ bắt đầu giảm xuống. Ngoài ra, một số ngân hàng đã bắt đầu ghi nhận thu nhập từ việc thu hồi các khoản nợ xấu đã xử lý, nguồn đóng góp vào khoảng 10% tổng lợi nhuận của ngành trong năm 2024. Các yếu tố này cho thấy áp lực lên chất lượng tài sản của ngân hàng đã trở nên thuyên giảm.

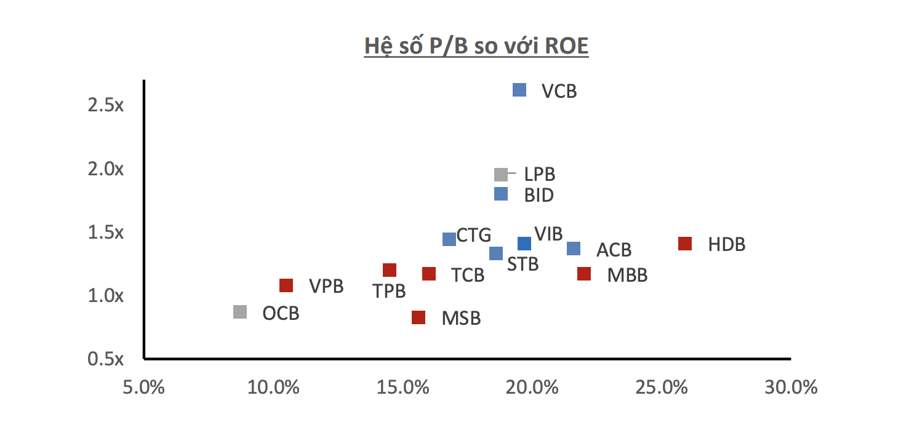

Định giá cổ phiếu ngân hàng.

Cổ phiếu các ngân hàng hiện đang giao dịch ở mức P/B 1,3 lần với dự phóng cho năm 2025, cùng tỷ lệ ROE dự phóng ở mức 16%. Mức P/B này đang thấp hơn gần 2 độ lệch chuẩn so với mức P/B trung bình quá khứ 5 năm của ngành ngân hàng, trong khi đối với các nhà đầu tư nước ngoài, những ngân hàng có ROE 16% có thể được giao dịch với mức P/B trên 2 lần.

Định giá cũng khá thấp khi xét theo hệ số giá trên thu nhập (P/E) so với tăng trưởng lợi nhuận (G) khi tỷ lệ PEG chỉ ở mức 0,5 lần. P/E dự phóng là 8 lần so với tăng trưởng EPS dự phóng 17% cho năm 2025. Mức định giá này đã có cải thiện so với đầu năm ngoái khi mức cổ phiếu ngân hàng tăng 26%, cao hơn mức tăng trưởng thu nhập bình quân trên cổ phiếu EPS 14%.

Một nguyên nhân nữa khiến định giá ngân hàng ở mức rẻ là do giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài tại Việt Nam đối với ngân hàng chỉ là 30%, khiến các nhà đầu tư cá nhân trong nước trở thành vai trò chủ đạo trong việc quyết định giá cổ phiếu, trong khi phần đông trong số nhà đầu tư cá nhân không chú trọng vào việc xem xét định giá như các đầu tư nước ngoài.

"Chúng tôi kỳ vọng giá cổ phiếu ngân hàng năm 2025 sẽ tiếp tục tăng tốt nhờ lợi nhuận tăng trưởng mạnh hơn và định giá thấp. Dù vậy, sẽ có sự phân hóa do những khác biệt lớn về định giá, chất lượng tài sản và tăng trưởng lợi nhuận", Giám đốc phòng Phân tích Kinh tế vĩ mô và Nghiên cứu thị trường của VinaCapital nhấn mạnh.

Thu Minh

Nguồn VnEconomy : https://vneconomy.vn/giam-doc-phan-tich-cua-vinacapital-co-phieu-ngan-hang-dang-re-se-tang-tiep-nho-loi-nhuan-cao-nam-2025.htm

Tin khác

VNDirect: Nguy cơ đánh mất thị phần môi giới, cổ phiếu rơi về đáy

11 giờ trước

Dòng vốn ngoại được kỳ vọng quay trở lại thị trường mạnh mẽ trong nửa cuối năm 2025

6 giờ trước

Thị trường đảo chiều thành công, cổ phiếu chứng khoán dẫn sóng

8 giờ trước

Ngân hàng quốc doanh thể hiện sức mạnh

11 giờ trước

Ngân hàng ACB phát hành trái phiếu nhiều nhất thị trường trong năm 2024

11 giờ trước

Điều chỉnh trong sự chán nản

17 giờ trước