Hà Nội: Lượng giao dịch chung cư quý III đạt hơn 11.000 căn

Trong quý III/2025, lượng giao dịch chung cư tại thị trường Hà Nội đạt hơn 11.000 căn. Ảnh minh họa: S.T

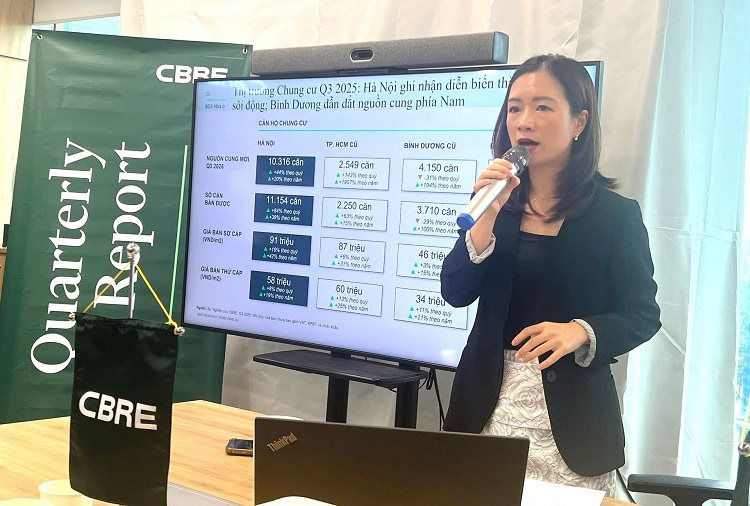

Tại buổi Họp báo thông tin về thị trường bất động sản Hà Nội quý III/2025, do Công ty TNHH CBRE Việt Nam tổ chức ngày 14/10, bà Nguyễn Hoài An - Giám đốc cấp cao, Trưởng Chi nhánh Hà Nội, CBRE Việt Nam cho biết, trong quý III/2025, tổng nguồn cung mở bán mới chung cư tại Hà Nội đạt hơn 10.300 căn hộ, đánh dấu quý thứ hai trong vòng 5 năm trở lại đây có nguồn cung mới vượt mốc 10.000 căn.

Lũy kế 9 tháng năm 2025, tổng nguồn cung đạt gần 21.100 căn, tăng 10% so với cùng kỳ năm 2024. Đáng chú ý, quý này ghi nhận mức cao kỷ lục về nguồn cung mới từ các dự án có giá chào bán trên 120 triệu đồng/m², đạt hơn 2.000 căn mở bán.

Các dự án mở bán mới phân bổ đa dạng tại nhiều khu vực, trong đó nổi bật là các khu vực có kết nối tốt như Tây Hồ, Cầu Giấy và Long Biên. Ngoài ra, các dự án có mức giá từ 60 triệu đồng/m² trở lên cũng xuất hiện ngày càng nhiều tại các khu vực xa trung tâm như Đan Phượng và Văn Giang (Hưng Yên - tỉnh giáp ranh Hà Nội).

Về diễn biến giá bán, giá chào bán căn hộ tiếp tục xu hướng tăng trong quý III, cả ở thị trường sơ cấp và thứ cấp. Theo đó, giá chào bán sơ cấp trung bình đã vượt mốc 90 triệu đồng/m², cao hơn mức giá trung bình của thị trường căn hộ tại TP. Hồ Chí Minh trong quý này.

“Với mức giá này, giá sơ cấp căn hộ chung cư tại Hà Nội trong quý III cao hơn quý trước 14% và cao hơn 40% so với cùng kỳ năm trước” - bà An cho biết.

Ở thị trường thứ cấp, giá bán trung bình đạt 58 triệu đồng/m², tăng 19% theo năm. Mức tăng này tuy có chậm hơn so với mức tăng của năm 2024, nhưng tăng tốc hơn so với hai quý đầu năm 2025.

Đáng chú ý, trong quý, nhiều chủ đầu tư tiếp tục đẩy mạnh kế hoạch bán hàng và tích cực mở bán giỏ hàng từ quỹ dự án hiện có, trong đó nhiều dự án có vị trí gần trung tâm và kết nối thuận tiện đã đẩy mặt bằng giá bán tăng cao.

Tuy nhiên, ngay tại những khu vực vốn trước đây có mặt bằng giá bán hợp lý như Đan Phượng, Văn Giang (Hưng Yên) thì quý này cũng ghi nhận mức giá cao hơn, được thúc đẩy bởi sự tham gia của các chủ đầu tư lớn, dày dặn kinh nghiệm, sự đầu tư phát triển cơ sở hạ tầng và sự hình thành các cụm dân cư hiện đại.

Bà Nguyễn Hoài An - Giám đốc cấp cao, Trưởng Chi nhánh Hà Nội, CBRE Việt Nam phát biểu tại Họp báo. Ảnh: D.T

Theo đại diện CBRE, mặc dù mặt bằng giá bán sơ cấp đang ở mức cao, song phần lớn các dự án mở bán mới trong quý vẫn ghi nhận tỷ lệ hấp thụ tích cực, trung bình đạt khoảng 70 - 80% số căn mở bán. Diễn biến này phần nào cho thấy nhu cầu đầu tư bất động sản tại Hà Nội vẫn duy trì ổn định, chưa có dấu hiệu chững lại.

Cũng theo bà An, sự xuất hiện của các dự án mới tại các vị trí thuận lợi đã góp phần thúc đẩy hoạt động giao dịch trong quý. Theo đó, tổng lượng giao dịch căn hộ trong quý III/2025 tại thị trường Hà Nội đạt hơn 11.100 căn, là mức cao nhất theo quý từng được ghi nhận tại Hà Nội kể từ năm 2018 trở lại đây.

CBRE dự báo, trong quý cuối năm, giá bán thứ cấp chung cư Hà Nội dự kiến tiếp tục ghi nhận xu hướng tăng, với mức tăng ước đạt khoảng 20% so với cùng kỳ năm trước. Mặc dù mức tăng giá bán này thấp hơn so với năm 2024, vốn là một năm thị trường ghi nhận mức tăng trưởng nóng do môi trường lãi suất duy trì ổn định và tín dụng tăng trưởng cao, nhưng đây vẫn là một mức tăng cao so với mặt bằng chung của thị trường Hà Nội.

Theo đại diện CBRE, trường hợp giá bán thứ cấp tiếp tục duy trì đà tăng mạnh trong thời gian tới sẽ đặt ra những lo ngại về tính bền vững của thị trường bất động sản, đặc biệt trong bối cảnh nhu cầu thực và khả năng chỉ trả của người mua đang có dấu hiệu phân hóa rõ nét.

Theo đó, việc đa dạng hóa nguồn cung, cùng với chính sách điều tiết hợp lý từ phía cơ quan quản lý và chiến lược phát triển sản phẩm của các chủ đầu tư, sẽ đóng vai trò quan trọng trong việc duy trì sự ổn định và lành mạnh của thị trường căn hộ Hà Nội trong giai đoạn 2026-2027.

Về nguồn cung, CBRE dự báo, trong quý cuối năm, thị trường căn hộ Hà Nội được kỳ vọng sẽ tiếp tục duy trì sự sôi động, với tổng nguồn cung mới dự kiến đạt hơn 11.100 căn, nâng tổng số căn mở bán mới cả năm 2025 dự kiến vượt 32.300 căn, cao hơn so với năm 2024. Đáng chú ý, nguồn cung mới đa dạng hơn về vị trí sẽ giúp thị trường ghi nhận thêm các sản phẩm thuộc phân khúc có mức giá từ 50 - 60 triệu đồng/m²./.

DIỆU THIỆN

Nguồn Kiểm Toán : http://baokiemtoan.vn/ha-noi-luong-giao-dich-chung-cu-quy-iii-dat-hon-11-000-can-43538.html

Tin khác

TP. Hồ Chí Minh: Giá nhà leo thang, chính sách điều tiết mới mở lối cho nhu cầu ở thực

8 giờ trước

Hạ nhiệt giá bất động sản: Cần liều 'thuốc đắng' từ thể chế

12 giờ trước

Giá căn hộ TP.HCM vẫn tiếp tục tăng

4 giờ trước

Bất động sản Huế giao dịch gần 238,5 tỷ đồng trong quý III/2025

một giờ trước

'Chặng nước rút' không trải hoa hồng của đại gia bất động sản

15 giờ trước

Đà Nẵng thúc đẩy thị trường nhà ở với loạt dự án mới

10 giờ trước