Hai mặt của margin cao

Dư nợ margin tập trung vào khách hàng lớn là vấn đề nhà đầu tư cần chú ý giai đoạn này

Bài học chưa cũ

Cổ phiếu NVL (của Công ty cổ phần Tập đoàn Đầu tư Địa ốc NoVa) đã thiết lập đồ thị rơi thẳng đứng vào cuối năm 2022 do áp lực bán tháo của các bên nhận margin cổ phiếu này với khách hàng lớn, trong bối cảnh doanh nghiệp gặp khó khăn do thị trường bất động sản suy giảm. Vài ba công ty chứng khoán nhận cầm cố cổ phiếu NVL với mức định giá khác nhau, 60.000 đồng/cổ phiếu hay 15.000 đồng/cổ phiếu, buộc phải bán cổ phiếu giải chấp. Một quỹ đầu tư nắm giữ cổ phiếu NVL với hình thức có cam kết mua lại của bên bán cũng chấp nhận bán ra dưới giá cam kết mua lại của đối tác để cắt lỗ, vì đối tác không còn tiềm lực tài chính để thực hiện cam kết.

Cổ phiếu NVL đã lao dốc từ hơn 80.000 đồng/cổ phiếu về gần mệnh giá trong giai đoạn từ cuối tháng 9 cho tới những ngày cuối năm 2022, với nhiều phiên mất thanh khoản, giảm sàn.

Các công ty chứng khoán đang áp dụng nhiều chính sách ưu đãi để đẩy vốn margin

Giai đoạn lãi suất vay vốn tăng cao, thị trường chứng khoán giảm mạnh ngoài dự đoán, thị trường đã chứng kiến không ít trường hợp giá cổ phiếu lao dốc do cổ đông lớn bị bán giải chấp như DIG, DXG, PDR, EIB…

Đáng lưu ý, rủi ro này có thể xảy ra cùng lúc ở nhiều doanh nghiệp trong điều kiện có thị trường giảm sốc nhưng cũng có thể là hiện tượng đơn lẻ xảy ra trong điều kiện bình thường của thị trường.

Thời điểm này, nhu cầu vay cầm cố cổ phiếu tăng cao khi nhiều nhà đầu tư lớn không tiếp cận được vốn ngân hàng. Các công ty chứng khoán lại có nguồn vốn nhàn rỗi khi thanh khoản thị trường xuống thấp, nhà đầu tư cá nhân đứng ngoài thị trường. Cung gặp cầu, nên dư nợ cho vay margin của các công ty chứng khoán tăng đột biến trong quý III/2024, trong khi giá trị giao dịch bình quân mỗi phiên ở mức thấp và thị trường vẫn trong xu thế giảm điểm.

Thống kê của FiinTrade từ báo cáo tài chính quý III/2024 của 68 công ty chứng khoán (đại diện 99% quy mô vốn chủ sở hữu của toàn ngành) cho thấy, dư nợ margin đạt hơn 228.000 tỷ đồng tại thời điểm 30/9/2024, tăng 4% so với cuối quý II/2024.

Nhóm phân tích của Fiintrade cũng đưa ra một vài lưu ý về bức tranh dư nợ cho vay margin trong quý III/2024. Cụ thể, giá trị cho vay margin tiếp tục lập đỉnh mới trong quý III/2024, nhưng thanh khoản chung kém đi và cá nhân giảm mua ròng, thậm chí quay sang bán ròng trong tháng 8 - 9 qua khớp lệnh. Tỷ lệ đòn bẩy (margin/tổng vốn hóa điều chỉnh theo free-float) và tỷ lệ margin/giá trị giao dịch bình quân duy trì ở mức cao trong quý III/2024. Điều này cho thấy dư nợ margin tăng thêm không giúp đẩy nhanh vòng quay giao dịch trên thị trường (do gia tăng cho vay theo deal - thỏa thuận).

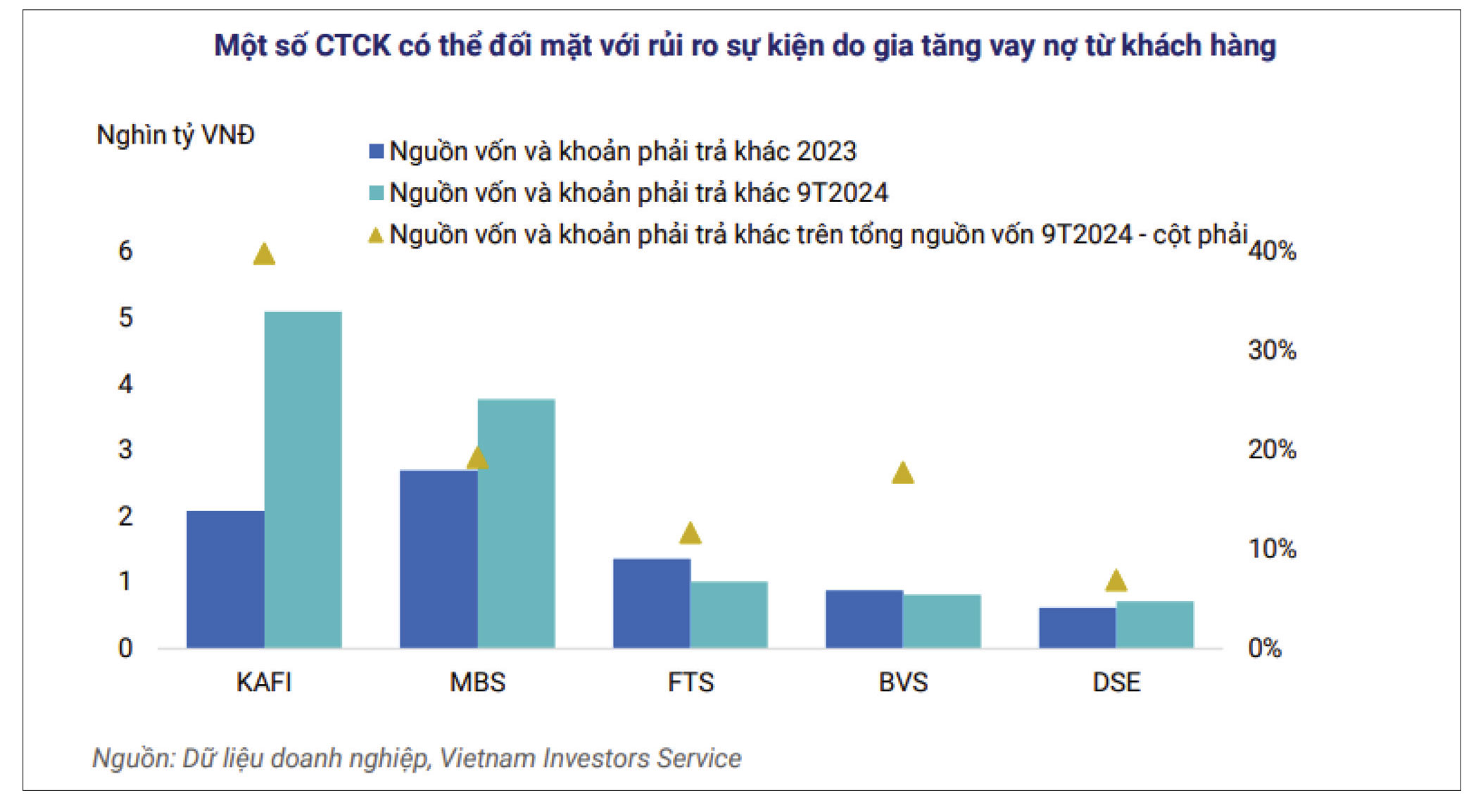

Tăng trưởng quy mô dư nợ cho vay margin không đồng đều ở các công ty chứng khoán. Tại thời điểm 30/9/2024, 7 công ty chứng khoán có dư nợ margin đạt trên 10.000 tỷ đồng. Trong đó, VCI là gương mặt mới nhất, với mức tăng 28,6% so với cuối quý II/2024 và tăng 77,5% so với cùng kỳ năm trước, đạt 10.100 tỷ đồng. Sáu công ty còn lại, gồm TCBS, SSI, HSC, Mirae Asset Việt Nam, VPS, VND ghi nhận mức tăng khiêm tốn, thậm chí là sụt giảm (như SSI, VND).

Ngược lại, quy mô dư nợ margin bất ngờ tăng mạnh trong quý III/2024 ở một số công ty chứng khoán nhỏ, bao gồm DSE (tăng 16,6%), KAFI (tăng 18,9%), Chứng khoán Liên Việt (tăng 496,5%).

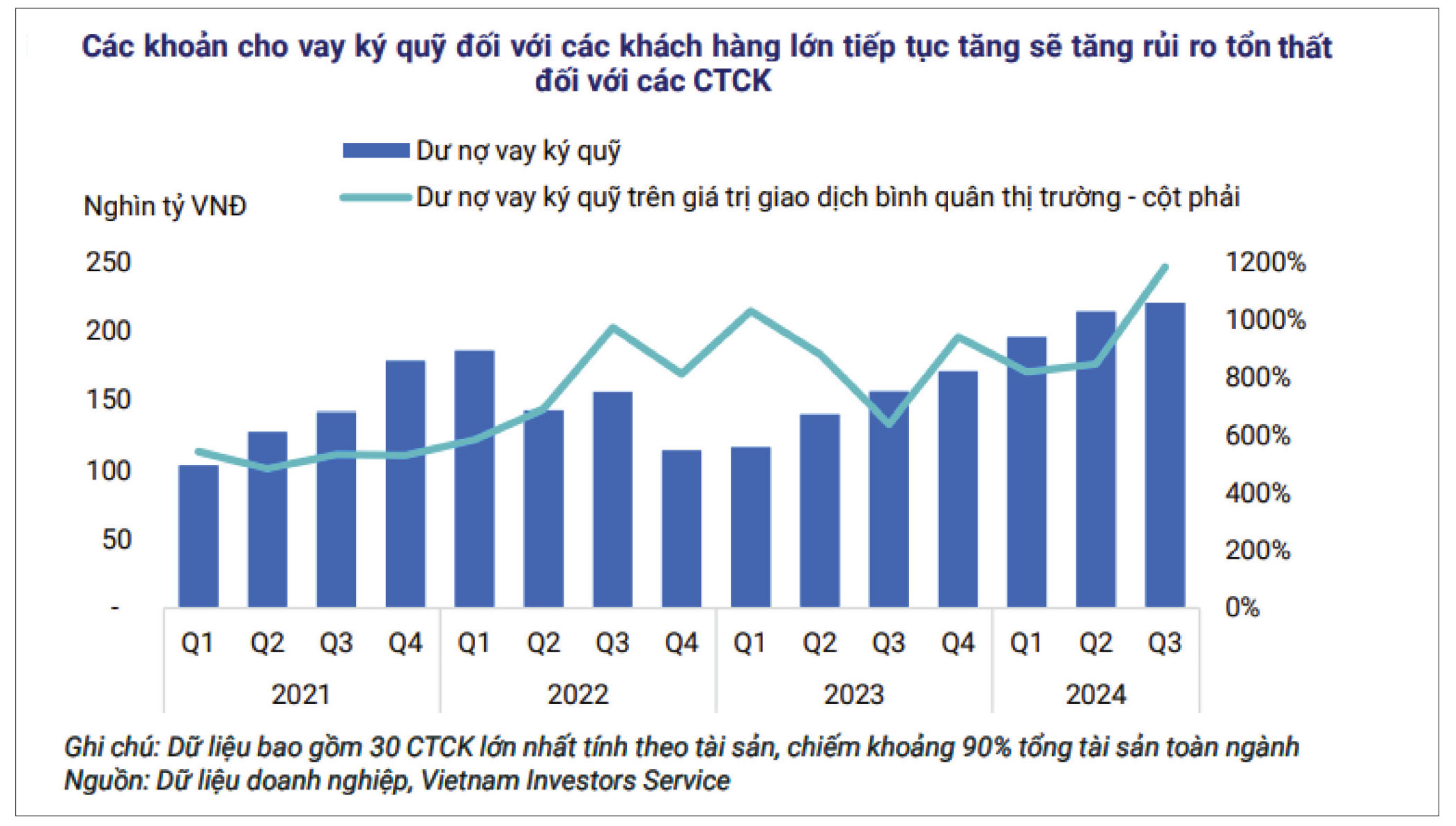

Thống kê của VIS Rating, dựa trên số liệu của 30 công ty chứng khoán có tổng tài sản lớn nhất, cho thấy tỷ lệ dư nợ cho vay ký quỹ/giá trị giao dịch bình quân thị trường đã tăng từ mức 1.000% vào quý I năm nay lên gần 1.200% vào cuối quý III vừa qua.

VIS Rating cũng nhận định, cho vay ký quỹ với các khách hàng lớn gia tăng sẽ tăng rủi ro tổn thất với công ty chứng khoán.

Đo lường rủi ro

Dòng tiền rất linh hoạt, khi khó kiếm lợi từ chứng khoán, tiền sẽ rút nhanh sang các kênh khác. Dữ liệu của FiinTrade cho thấy, số dư tiền gửi của nhà đầu tư tại các công ty chứng khoán giảm quý thứ hai liên tiếp, bất chấp số lượng tài khoản mở mới tăng mạnh, đạt 819.000 tài khoản trong quý III/2024 (so với con số 349.000 tài khoản mở mới trong quý II/2024). Cụ thể, tính đến cuối quý III, số dư tiền gửi của nhà đầu tư tại các công ty chứng khoán đạt 91.000 tỷ đồng, giảm so với mức 92.100 tỷ đồng vào cuối quý trước đó.

Chỉ số VN-Index đã thủng mốc 1.200 điểm trong tháng 11 và phục hồi ngay sau đó, nhưng thanh khoản thị trường vẫn chưa đủ để xác nhận xu thế tăng. Trong khi nhà đầu tư nước ngoài cũng như tổ chức trong nước mua ròng một số mã, có thể liên quan đến yếu tố kỹ thuật chốt NAV cuối tháng 11, hoặc giao dịch ngắn hạn theo kỹ thuật thì nhà đầu tư cá nhân vẫn đang suy tính canh những nhịp hồi để cơ cấu lại danh mục đầu tư. Phiên giao dịch ngày 28/11 vừa qua, lực bán chủ động vẫn áp đảo, trong khi lực mua chủ động yếu khiến chỉ số VN-Index đóng cửa trong sắc đỏ.

Lãi suất đang ở mặt bằng thấp, nguồn vốn dồi dào là yếu tố thuận lợi cho hoạt động vay ký quỹ, nhất là với khách hàng lớn. Tuy nhiên, thời gian qua, thị trường chứng khoán chịu nhiều áp lực từ đà bán ròng của khối ngoại, tỷ giá USD/VND đang ở vùng cao. Những thông tin khó lường từ thị trường Mỹ có thể hạn chế đà tăng và tạo ra những cú giảm đột ngột.

Xét về định giá, ông Đoàn Minh Tuấn, Trưởng phòng Nghiên cứu và Đầu tư FIDT cho rằng, thị trường đang phân hóa về định giá, có ngành đang được định giá cao (như công nghệ), có ngành định giá thấp.

Còn theo bà Đỗ Hồng Vân, Trưởng phòng Phân tích Dữ liệu FiinGroup Việt Nam, xét theo P/E, ngành bán lẻ đang ở mức định giá cao hơn trung bình 5 năm, phản ánh kỳ vọng tăng trưởng lợi nhuận 40 - 50% trong năm 2025. Nếu doanh nghiệp bán lẻ tăng trưởng lợi nhuận như vậy thì định giá hiện tại là chấp nhận được, nhưng “xác suất là thấp”, nên định giá nhóm bán lẻ khá là đắt. Ngành tài nguyên cơ bản, chi phối bởi nhóm thép, đang giao dịch ở mức định giá P/E trượt 4 quý gần nhất cao hơn trung vị 5 năm. Với định giá này, lợi nhuận phải tăng trưởng 20 - 30% trong năm 2025. HPG khó có thể đạt mức tăng trưởng lợi nhuận này, còn HSG và NKG từ nền so sánh thấp của năm nay có xác suất cao hơn để đạt được.

Theo các chuyên gia, nhà đầu tư không cần vội vàng mua vào ở thời điểm này, mà nên ưu tiên nhặt dần và quản trị rủi ro danh mục trước những biến động lớn. Thị trường đang không ở mức rẻ để tham lam. Song, với định giá của thị trường giai đoạn này, nếu có một cú sốc giảm giá thì mức giảm cũng không quá lớn như tình huống thị trường ở mức định giá cao. Tuy nhiên, rủi ro cũng không phải ở mức thấp, nhất là ở những nhóm ngành định giá cao, hay ở những cổ phiếu định giá cao so với tiềm năng tăng trưởng năm tới. Rủi ro margin đang lớn hơn so với định giá.

Điểm đặc biệt lưu ý là khi margin tập trung cho khách hàng lớn thì rủi ro margin tập trung vào từng cổ phiếu. Rủi ro này không chỉ đến từ thị trường, mà còn đến từ nội tại doanh nghiệp. Cổ đông lớn có thể lạc quan với kết quả kinh doanh của doanh nghiệp nên cầm cố cổ phiếu ở mức giá cao. Hoặc doanh nghiệp có biến cố lớn làm định giá cổ phiếu giảm. Hoặc đơn giản là các sự cố ảnh hưởng đến năng lực tài chính của cổ đông lớn, khách hàng lớn khiến công ty chứng khoán buộc phải bán tháo.

Trong bối cảnh nền kinh tế thế giới đứng trước nguy cơ thương chiến thì rủi ro vừa nêu cũng không ở mức thấp. Khi một cổ phiếu trong ngành bị bán để “call margin” sẽ ảnh hưởng lan tỏa đến nhóm cổ phiếu ngành đó.

Diễn biến giá tăng theo sóng nhỏ, nhịp ngắn của nhiều cổ phiếu có thanh khoản cao trên thị trường, nhất là cổ phiếu ngân hàng cũng do chịu ảnh hưởng của đặc tính vay cầm cố cổ phiếu khách hàng lớn gia tăng hiện nay.

Trên thị trường chứng khoán, cho vay cầm cố cổ phiếu với khách hàng lớn không có gì mới mẻ. Từ cả chục năm trước, vay deal thường được sử dụng nhiều trong các thương vụ M&A. Bên mua thường cầm cố cổ phiếu để có tiền trả cho bên bán. Có nhiều thương vụ, khi đã nắm chi phối cổ phiếu, tỷ lệ bên ngoài thấp, giá cổ phiếu sau deal được đẩy lên cao, thậm chí cao gấp đôi so với giá hai bên chốt mua, bán. Tỷ lệ cho vay của công ty chứng khoán sau đó cũng được nâng lên, gần như bên mua không phải bỏ “tiền thịt” để làm M&A. Tất nhiên, đó là các doanh nghiệp có hoạt động kinh doanh cơ bản, giá cổ phiếu được phản ánh đúng giá trị sau khi được truyền thông, khiến nhà đầu tư đổ tiền vào, giúp thiết lập mặt bằng giá mới. Công ty chứng khoán hưởng phí giao dịch, lãi cho vay, còn cổ đông mới, chủ mới tăng tài sản, lợi cả đôi đường.

Nhưng bối cảnh thị trường năm 2024 thì khác, nhiều chủ doanh nghiệp vay deal đang phải “co kéo” dòng tiền cá nhân, dòng tiền của doanh nghiệp để chờ đợi thị trường tốt hơn. Nếu khó khăn thị trường vẫn còn kéo dài, nền kinh tế khó hấp thụ vốn, phục hồi chậm thì sức chịu đựng của chủ doanh nghiệp sẽ bị bào mòn.

Tất nhiên, các công ty chứng khoán đã nhiều kinh nghiệm hơn trong quản trị rủi ro, trong định giá cổ phiếu cho vay. Tỷ lệ đòn bẩy, vốn vay trên vốn chủ sở hữu của công ty chứng khoán, theo VIS Rating, ở mức hơn 2 lần là thấp. Nhưng thị trường đang tiềm ẩn nhiều yếu tố bất định, nhất là từ bên ngoài là rất rõ ràng.

Margin khách hàng lớn còn gia tăng

Dự báo, cho vay khách hàng lớn khó giảm trong quý IV/2024, thậm chí còn có thể gia tăng. Cung và cầu trên thị trường margin khách hàng lớn đều đang sôi động.

“Bên em đang có nguồn lãi suất tốt, tầm 500 tỷ đồng, lãi suất dưới 9%/năm, thông thường cho vay deal là 12%/năm”, những lời chào mời như vậy xuất hiện khá phổ biến ở nhân sự làm IB của một công ty chứng khoán nọ.

Ở một công ty chứng khoán khác, có nguồn tiền Hàn Quốc, cũng tìm kiếm các doanh nghiệp sản xuất để cho vay deal, lãi suất được trao đổi thấp hơn thị trường. Trên sàn có một doanh nghiệp niêm yết có quy mô vốn điều lệ trên 6.000 tỷ đồng, tài chính lành mạnh, có quỹ dự án để bán, thu về dòng tiền trong thời gian tới. Doanh nghiệp này đang có kế hoạch phát hành trái phiếu ra công chúng với lãi suất khá hấp dẫn, gần 10%/năm trong năm đầu, các năm sau là lãi suất trung bình của 4 ngân hàng lớn cộng biên 3,5%/năm, tài sản bảo đảm là cổ phiếu của lãnh đạo doanh nghiệp. Tuy nhiên, công ty chứng khoán không mấy mặn mà với việc cho vay trái phiếu, mà ưu tiên cho vay deal.

Nhân sự IB một công ty chứng khoán cho biết vừa tham gia deal với một số công ty chứng khoán khác để cho một nhóm nhà đầu tư Việt Nam vay vốn, mua lại lô cổ phần của nhà đầu tư nước ngoài. Từ lâu, nhóm nhà đầu tư trên không sử dụng deal nhưng gần đây có giao dịch thỏa thuận nên đã triển khai vay deal.

Các công ty chứng khoán vẫn đang chuẩn bị cho phương án tăng điều lệ để đáp ứng tổng vốn cho vay ký quỹ cũng như gia tăng giá trị khoản vay với từng khách hàng lớn, vốn bị giới hạn theo tỷ lệ không quá 3% vốn điều lệ với mỗi khách hàng, không quá 10% vốn chủ sở hữu với từng cổ phiếu theo các quy định về quản trị rủi ro.

Dù vậy, việc dòng vốn cho vay ngắn hạn trên thị trường chứng khoán chảy sang kênh dài hạn qua các deal nói trên đang khiến thị trường lệch lạc và tiềm ẩn những rủi ro khó lường.

Minh Anh - Anh Việt

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/hai-mat-cua-margin-cao-post359110.html

Tin khác

Danh mục cổ phiếu cần quan tâm hôm nay 4/12

8 giờ trước

Khuyến nghị về hai cổ phiếu bất động sản KBC và HDG

11 giờ trước

Một số cổ phiếu cần quan tâm ngày 4/12

2 giờ trước

Cổ phiếu nào sắp bị loại khỏi FTSE ETF và VNM ETF?

một giờ trước

Cổ phiếu của Pharmedic đánh dấu kỷ lục mới về thị giá

4 giờ trước

Nhà đầu tư 'tiến thoái lưỡng nan' với DIC Corp

6 giờ trước