'Khả năng vào watchlist MSCI' và dòng vốn mô phỏng chỉ số này 'khủng' thế nào?

Nguồn gốc thông tin

Thông tin MSCI khả năng đưa thị trường chứng khoán Việt Nam vào "Watchlist" được hé lộ trong Báo cáo chiến lược tháng 5 của SSI Research có nhan đề “Niềm tin Tháng 5”, và sau đó được hãng tin kinh tế nổi tiếng Bloomberg dẫn lại.

Trong báo cáo, SSI Research đề cập trong phần “Điểm nhấn chính” như sau: “Về định giá, thị trường hiện giao dịch ở mức P/E dự phóng khoảng 13,2x, tiệm cận mức trung bình dài hạn, và khoảng 10,3x nếu loại trừ nhóm Vingroup. Mức định giá này vẫn tạo dư địa cho chiến lược đầu tư chọn lọc, đặc biệt khi câu chuyện nâng hạng thị trường của Việt Nam vẫn là chất xúc tác trung hạn, bao gồm khả năng được đưa vào danh sách theo dõi của MSCI”.

(Ảnh minh họa: Caixin Global)

Thị trường chứng khoán Việt Nam đã đáp ứng được mức nào?

Tiếp đó, ở phần “MSCI là mục tiêu tiếp theo”, vấn đề này được diễn giải kỹ hơn. Theo đó, theo SSI Research cho rằng thị trường chứng khoán Việt Nam có khả năng cao được đưa vào danh sách theo dõi (Watchlist) của MSCI trong kỳ đánh giá tháng 6/2026.

Hiện tại, thị trường chứng khoán Việt Nam đã đáp ứng 10/18 tiêu chí về khả năng tiếp cận thị trường của MSCI và đang tiếp tục cải thiện trên tất cả các tiêu chí còn lại. Các bước tiến đáng chú ý bao gồm việc triển khai hiệu quả cơ chế ký quỹ trước giao dịch (Non-Prefunding), lộ trình áp dụng cơ chế đối tác bù trừ trung tâm (CCP) đang đi đúng kế hoạch, và mở rộng công cụ tạo vị thế bán thông qua hợp đồng tương lai chỉ số VN30. Đồng thời, mức độ công bố thông tin bằng tiếng Anh từ phía cơ quan quản lý và doanh nghiệp niêm yết cũng được cải thiện rõ rệt.

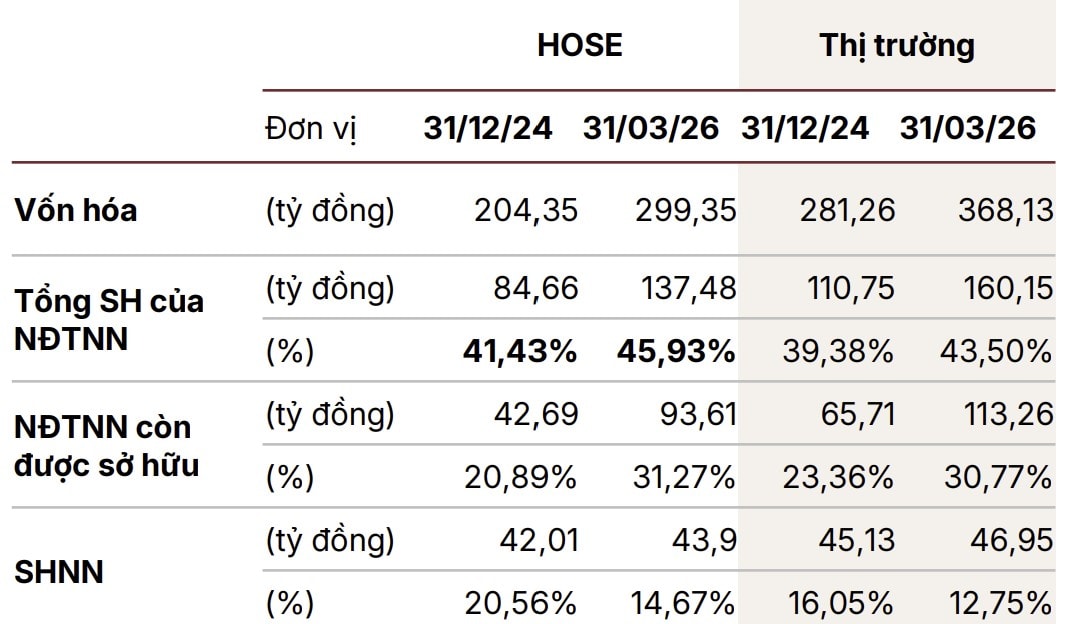

Về giới hạn sở hữu nước ngoài (vốn là một trong những tiêu chí mấu chốt để được MSCI xem xét và đánh giá cao) trên sàn HoSE, thực tế đã tăng từ 41,4% lên 46% trong tháng 4/2026, chủ yếu nhờ các doanh nghiệp vốn hóa lớn mới niêm yết với “room ngoại” 100%. Nhờ đó, 17/18 tiêu chí của MSCI hiện đã tiệm cận mức đáp ứng cơ bản.

Theo SSI, thách thức còn lại chủ yếu nằm ở việc tự do hóa thị trường ngoại hối (FX). Đây là tiêu chí phức tạp, nhưng SSI Research đánh giá không phải là rào cản tuyệt đối. Nhiều thị trường mới nổi hiện tại của MSCI cũng chưa hoàn toàn đáp ứng tiêu chí này. Đáng chú ý, các thảo luận gần đây về việc cho phép ngân hàng thương mại cung cấp các công cụ phòng ngừa rủi ro tỷ giá (FX hedging) được xem là tín hiệu tích cực, qua đó củng cố thêm triển vọng được đưa vào Watchlist.

Khác biệt giữa MSCI và FTSE Russell

FTSE Russell và MSCI là hai tổ chức cung cấp chỉ số chứng khoán hàng đầu thế giới, đóng vai trò quan trọng trong việc phân hạng thị trường (Cận biên, Mới nổi, Phát triển) để các quỹ đầu tư quốc tế làm căn cứ phân bổ vốn.

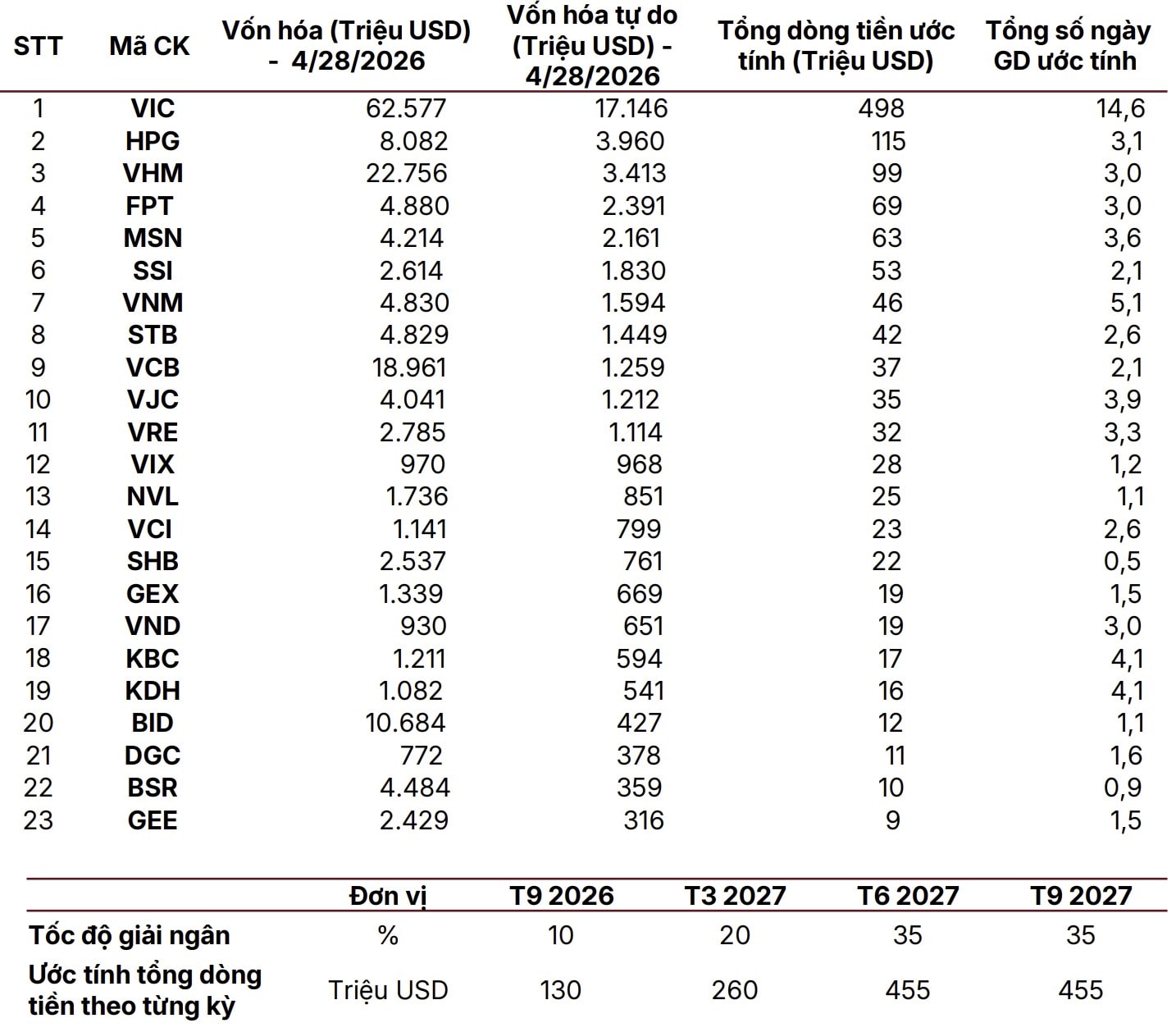

23 cổ phiếu khả năng được đưa vào rổ chỉ số FTSE Russell. Nguồn: SSI.

FTSE Russell chia thị trường “Mới nổi” (Emerging) thành hai nhóm nhỏ là Tiên tiến (Advanced) và Thứ cấp (Secondary). Tiêu chí của FTSE so với MSCI vẫn “dễ thở” và linh hoạt hơn, đặc biệt về các tiêu chí mang tính định tính.

Trong khi đó, MSCI có các yêu cầu khắt khe hơn về mặt định lượng, khả năng tiếp cận thị trường bình đẳng và quy mô vốn hóa. Đơn cử, đối với các thị trường đang chờ nâng hạng như Việt Nam, FTSE quan tâm nhiều đến cơ chế ký quỹ trước giao dịch (Pre-funding), trong khi MSCI yêu cầu khắt khe hơn về hạn mức sở hữu nước ngoài (FOL) và công bố thông tin bằng tiếng Anh.

Về tần suất và thời gian tác động, kỳ đánh giá của FTSE thường diễn ra 2 lần mỗi năm vào tháng 3 và tháng 9. Cụ thể, tháng 3 vừa qua, FTSE đã chính thức xác nhận thị trường chứng khoán Việt Nam được nâng hạng từ thị trường Cận biên lên thị trường Mới nổi thứ cấp vào tháng 9/2026, và sau đó cũng đã có thông báo cập nhật danh sách 23 mã cổ phiếu khả năngđưa vào rổ chỉ số thay vì 32 mã trong báo cáo trước đây. Ngoài ra, FTSE cũng đã cập nhật thêm về tỷ trọng ước tính của thị trường chứng khoán Việt Nam trong các chỉ số liên quan (dữ liệu tại ngày 31/3/2026). Trong khi đó, kỳ đánh giá của MSCI thường thực hiện mỗi năm một lần vào tháng 6. Thêm nữa, sau khi xác nhận nâng hạng, dòng vốn từ FTSE thường tác động nhanh hơn (khoảng 1-2 tháng sau công bố), trong khi tác động từ MSCI thường kéo dài và có độ trễ lớn hơn (5-6 tháng).

Vấn đề quan trọng: Quy mô dòng vốn

Đây cũng chính là yếu tố khiến giới đầu tư “sốt sắng” trước khả năng MSCI đưa thị trường chứng khoán Việt Nam vào Watchlist tháng 6 tới.

Trước hết về quy mô vốn từ các quỹ mô phỏng (AUM). Các quỹ đầu tư này thường được thiết kế để theo dõi và sao chép hiệu suất của một chỉ số tham chiếu cụ thể, chẳng hạn như FTSE hay MSCI. Những quỹ này cũng là thước đo niềm tin thị trường. Quy mô AUM càng lớn cho thấy mức độ phổ biến và sự tin tưởng của nhà đầu tư vào chỉ số đó càng cao. Khi quy mô các quỹ này lớn, bất kỳ thay đổi nào trong rổ chỉ số (thêm/bớt cổ phiếu) sẽ tạo ra lực mua hoặc bán khổng lồ, tác động trực tiếp đến giá cổ phiếu trên thị trường.

Sở hữu nước ngoài trên thị trường chứng khoán Việt Nam. Nguồn: SSI.

Theo thống kê, tổng tài sản trên toàn cầu hiện đang tham chiếu theo các chỉ số cổ phiếu MSCI khoảng 21.000 tỉ USD, trong đó hơn 2,4 tỉ USD nằm trong các quỹ mô phỏng ETF trực tiếp. Tuy nhiên, sự khác biệt về quy mô giữa MSCI và FTSE Russell không chỉ nằm ở tổng tài sản mà còn ở “vị thế” MSCI trong mắt các nhà đầu tư tổ chức quốc tế, được đánh giá cao hơn.

Đặc biệt, sự tác động của 2 bộ chỉ số này đối với các thị trường mới nổi chính là yếu tố kích thích thị trường quan trọng nhất. Chỉ số MSCI Emerging Markets có sức ảnh hưởng vượt trội so với FTSE Russell khi có tới hơn 840 quỹ mô phỏng thu hút dòng vốn thụ động khoảng 615 tỉ USD, trong khi FTSE chỉ có khoảng 16 quỹ thu hút dòng vốn khoảng 90 tỉ USD. Như vậy, quy mô vốn thụ động của các rổ chỉ số thuộc MSCI lớn gấp gần 7 lần so với của FTSE.

Trong trường hợp 2 bộ chỉ số đều xác nhận nâng hạng thị trường chứng khoán Việt Nam lên mới nổi, dòng vốn kỳ vọng vào thị trường Việt Nam từ các quỹ tham chiếu chỉ số MSCI cũng lớn hơn nhiều. Cụ thể, dòng vốn thụ động từ FTSE Russell từ khoảng 800 triệu USD đến 1 tỉ USD, và tổng vốn khoảng 5-6 tỉ USD. Với MSCI, quy mô vốn tương ứng là 1,5-3 tỉ USD dòng vốn thụ động và 10-15 tỉ USD tổng dòng vốn.

Thế Lâm

Nguồn Một Thế Giới : https://1thegioi.vn/kha-nang-vao-watchlist-msci-va-dong-von-mo-phong-chi-so-nay-khung-the-nao-251399.html

Tin khác

Thị trường chứng khoán tăng, vì sao nhiều nhà đầu tư vẫn lỗ?

2 giờ trước

Tài khoản chứng khoán mở mới trong tháng 4 giảm mạnh

15 giờ trước

Hóa chất Đức Giang có tân Chủ tịch HĐQT

4 giờ trước

Baidu niêm yết công ty thiết kế chip trên 2 sàn chứng khoán

một ngày trước

Tập đoàn Hòa Phát (HPG), Digiworld (DGW) cùng hơn 30 doanh nghiệp chốt quyền trả cổ tức tuần này, tỷ lệ cao nhất 50%

12 phút trước

Hơn 244.700 tài khoản chứng khoán được mở mới trong tháng 4

3 giờ trước