Kỳ vọng sóng trước Tết

Vẫn kỳ vọng sóng tăng

Số liệu thống kê cho thấy, VN-Index thường xuất hiện nhịp tăng trong 5 phiên cuối tháng 12 của năm trước và 2 phiên đầu năm sau. Cụ thể, chỉ số có xác suất tăng trên 73% trong vòng 10 năm trở lại đây, với mức tăng bình quân gần 1%. Các động lực giúp thị trường thường khởi sắc vào cuối năm, tác động trực tiếp đến tâm lý và dòng tiền, bao gồm hoạt động “chốt” giá trị tài sản ròng (NAV) của các quỹ đầu tư - khi các quỹ thường đẩy mạnh mua vào nhằm “làm đẹp” báo cáo NAV cuối năm; tâm lý năm mới với sự lạc quan về một khởi đầu mới cùng kỳ vọng vào các chính sách kinh tế được triển khai đầu năm; cũng như kỳ vọng về mùa thu nhập cuối năm, khi nhà đầu tư đón đầu báo cáo kết quả kinh doanh quý IV, thường được công bố vào tháng 1.

Thị trường tuần qua cũng phản ánh xu thế này cho đến chiều ngày thứ Năm, khi dự báo tăng lãi suất chính sách có thể diễn ra vào đầu năm 2026 và thông tin Vingroup rút khỏi dự án đường sắt Bắc - Nam khiến cổ phiếu liên quan quay đầu giảm, kéo chỉ số giảm sâu…

Trong khi nhiều cổ phiếu tăng giá trước đó quay đầu điều chỉnh theo thị trường thì nhóm cổ phiếu đang tích lũy tạo nền giá không có sự suy chuyển nhiều. Hoạt động chốt lời, mua bán theo các chỉ báo kỹ thuật vẫn diễn ra bình thường. Nhà đầu tư đã quen với giá cổ phiếu diễn biến trong biên độ để chờ đón những thông tin mới…

Trong sáng thứ Năm tuần qua, Công ty Chứng khoán VPBankS gửi báo cáo nhận định, Ngân hàng Nhà nước nhiều khả năng vẫn ưu tiên duy trì mặt bằng lãi suất thấp. Tuy nhiên, trước áp lực đáp ứng tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) theo quy định, dự báo Ngân hàng Nhà nước sẽ nâng trần lãi suất huy động thêm 25 điểm cơ bản trong quý II năm sau, mức điều chỉnh trần lãi suất ở mức khiêm tốn và kỳ vọng sẽ có thêm một đợt tăng 25 điểm cơ bản sau đó khoảng một đến hai tháng, nâng tổng mức điều chỉnh tăng trong năm 2026 lên 50 điểm cơ bản.

Nhưng áp lực tăng lãi suất đã được nhìn thấy trước và phản ánh vào thị trường, trước tiên là giá giảm rồi đến thanh khoản giảm, khi dòng tiền ưu tiên cho các hoạt động sản xuất - kinh doanh cuối năm. Lãi suất nhích lên vẫn không đủ sức để kéo dòng tiền ra khỏi thị trường chứng khoán khi mà cơ hội sinh lời vẫn cao hơn nhiều so với lãi suất tiết kiệm.

Ông Phạm Vũ Thăng Long, Giám đốc Nghiên cứu Cấp cao, Công ty Chứng khoán TP.HCM nhìn nhận, lãi suất liên ngân hàng thường có xu hướng tăng theo mùa vụ từ tháng 10 năm trước đến tháng 2 năm sau. Nhưng tốc độ tăng trưởng của VN-Index trung bình lại tốt nhất vào tháng 1 và tháng 2 tức trước và sau Tết Nguyên đán, trùng với thời điểm căng thẳng trên thị trường liên ngân hàng. Hiện tại, chưa có dấu hiệu nào cho thấy lãi suất liên ngân hàng tăng kéo dài, mà chủ yếu do nhu cầu tăng trưởng tín dụng khiến lãi suất huy động tăng. Cần chờ xem lãi suất có hạ nhiệt hay không khi qua mùa vụ như các năm trước.

Về chiến lược đầu tư, các công ty chứng khoán đều nhận định, nhà đầu tư hạn chế mua đuổi khi thị trường vận động trong vùng cản mạnh, ưu tiên quản trị rủi ro. Các nhịp rung lắc, điều chỉnh nên được tận dụng để cơ cấu danh mục chọn lọc theo xu hướng đầu tư của năm sau.

Diễn biến các nhóm ngành thời điểm Tết Nguyên đán

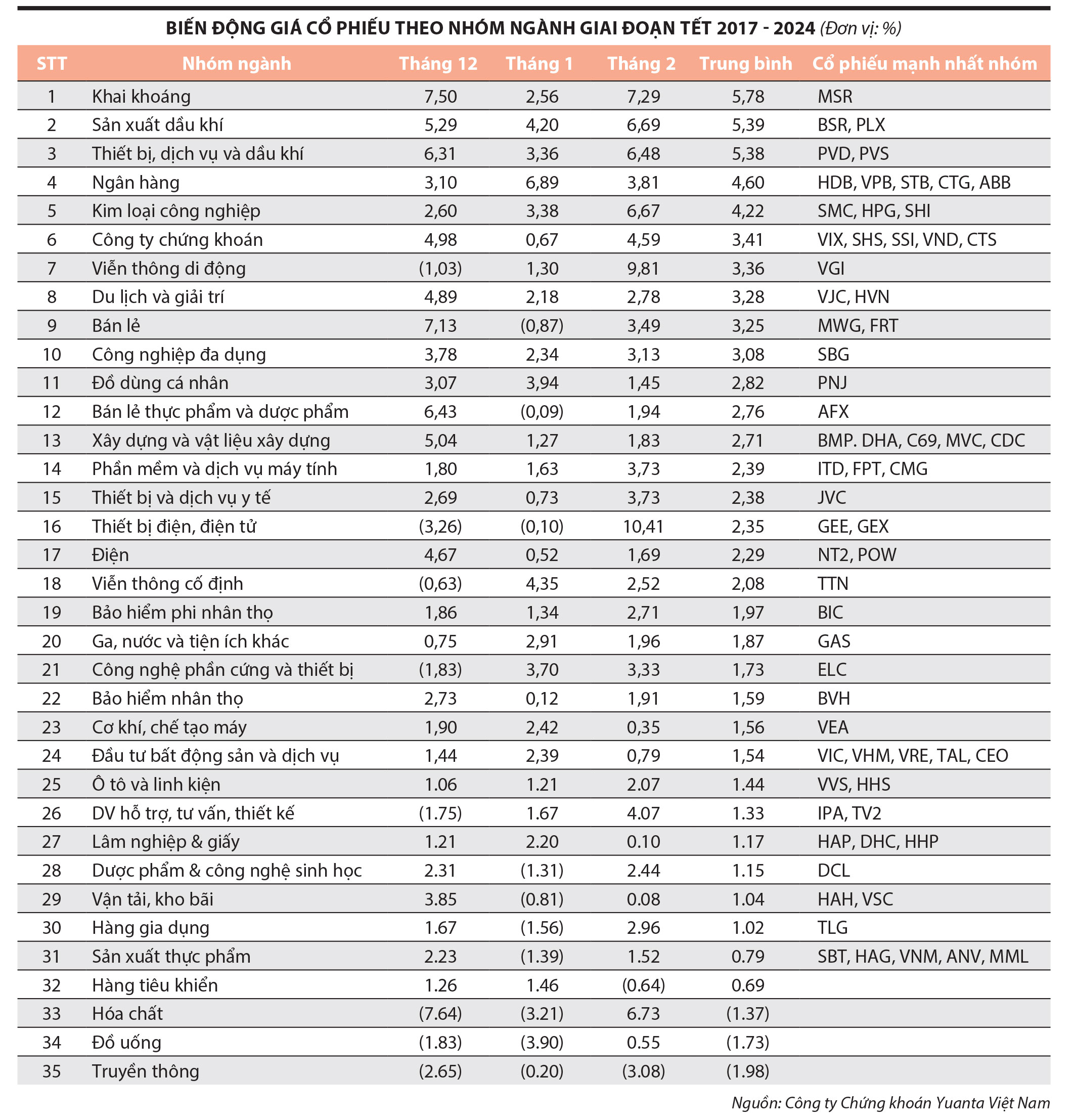

Thống kê diễn biến các ngành trong giai đoạn tháng 12, tháng 1 và tháng 2 - thời điểm trùng với kỳ nghỉ Tết Dương lịch và Tết Nguyên đán cho thấy, trong nhóm dẫn đầu, các ngành khai khoáng, dầu khí và ngân hàng được xem là những “ngôi sao”. Đặc biệt, nhóm ngân hàng có sự bứt phá mạnh nhất trong tháng 1, trong khi dầu khí và khai khoáng duy trì phong độ tích cực xuyên suốt cả ba tháng (xem bảng).

Bức tranh thị trường cũng cho thấy sự phân hóa khá rõ rệt. Các ngành tiêu dùng như đồ uống, thực phẩm thường được kỳ vọng tăng trưởng mạnh trong dịp Tết, song dữ liệu lịch sử lại cho thấy mức tăng khá khiêm tốn, thậm chí có giai đoạn ghi nhận mức sinh lời âm. Nguyên nhân có thể đến từ việc những kỳ vọng này đã được phản ánh vào giá cổ phiếu từ sớm, trong khoảng tháng 10-11.

Ngược lại, ngành thép (kim loại công nghiệp) và thiết bị điện có xu hướng bùng nổ mạnh nhất vào tháng 2, tức giai đoạn sau Tết, thường gắn liền với việc các công trình xây dựng được khởi động trở lại. Trong khi đó, nhóm ngành hóa chất, truyền thông và đồ uống thường ghi nhận hiệu suất kém nhất trong giai đoạn chuyển giao năm mới.

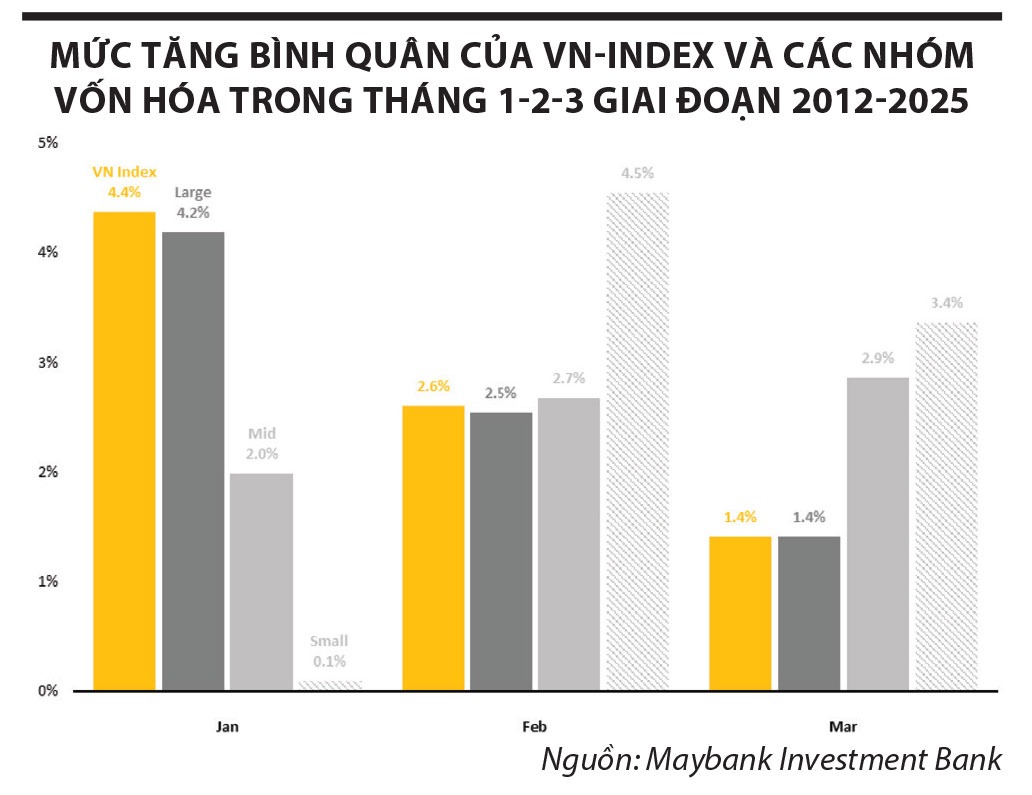

Nhận định về thị trường giai đoạn đầu năm mới, ông Nguyễn Thanh Lâm - Giám đốc Nghiên cứu Phân tích, Khối Khách hàng cá nhân, Công ty Chứng khoán Maybank Investment Bank cho biết, thống kê giai đoạn 2012-2025, thị trường chứng khoán thường ghi nhận diễn biến tích cực trong tháng 1, với mức sinh lời bình quân đạt 4,4%.

Diễn biến giá cũng phản ánh sự phân hóa đáng kể giữa các nhóm vốn hóa. Cụ thể, nhóm cổ phiếu vốn hóa lớn có xu hướng vận động đồng pha với chỉ số thị trường, ghi nhận mức tăng trên 8% trong hai tháng đầu năm, sau đó chững lại và đi ngang trong tháng 3.

Nhóm cổ phiếu vốn hóa vừa tăng tương đối khiêm tốn, khoảng 2% trong tháng đầu năm, nhưng bắt đầu bứt phá từ tháng 2 và đến cuối tháng 3 ghi nhận mức tăng tiệm cận với mặt bằng chung của thị trường.

Trong khi đó, nhóm cổ phiếu vốn hóa nhỏ thường đi ngang trong tháng 1, sau đó tăng tốc trong hai tháng tiếp theo. Mẫu hình diễn biến tương đồng với nhóm vốn hóa vừa nhưng đi kèm biên độ dao động lớn hơn, phản ánh mức độ rủi ro và tính đầu cơ cao hơn.

Nhã An

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/ky-vong-song-truoc-tet-post382854.html

Tin khác

Chứng khoán tuần 29 - 31/12: Dòng tiền bắt đáy đã xuất hiện, thử thách trong tuần chốt NAV cuối năm

19 giờ trước

Cổ phiếu blue-chips phục hồi, thanh khoản giảm sốc

4 giờ trước

Cổ phiếu về vùng định giá tốt

8 giờ trước

Điều gì đang xảy ra với thị trường chứng khoán?

9 giờ trước

VN-Index đi lên nhờ cổ phiếu trụ, thanh khoản suy yếu

2 giờ trước

VN-Index 'tái định giá' trước thềm năm mới 2026

4 giờ trước